邊際資金成本

邊際資金成本邊際資金成本是指資金每增加一個單位而增加的成本。邊際資金成本採用加權平均法計算,其權數為市場價值權數,而不應使用賬面價值權數。當企業擬籌資進行某項目投資時,應以邊際資金成本作為評價該投資項目可行性的經濟指標。西方財務理論,在現行資本結構下,只要各種資金成本不變,其新增資金的成本也不會變化;當某種資金的增加突破一定的限度時,就會引起資金成本的變化。在維持原有的資本結構不變的前提下,必然會導致綜合資金成本即邊際資金成本的增加,而且隨著新籌措資金的不斷增加,邊際資金成本也將會不斷上升。

確定

計算確定邊際資金成本可按如下步驟進行:

1、確定公司最優資本結構。

2、確定各種籌資方式的資金成本。

3、計算籌資總額分界點。籌資總額分界點是某種籌資方式的成本分界點與目標資本結構中該種籌資方式所占比重的比值,反映了在保持某資金成本的條件下,可以籌集到的資金總限度。一旦籌資額超過籌資分界點,即使維持現有的資本結構,其資金成本也會增加。

4、計算邊際資金成本。根據計算出的分界點,可得出若干組新的籌資範圍,對各籌資範圍分別計算加權平均資金成本,即可得到各種籌資範圍的邊際資金成本。

計算

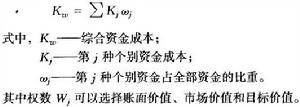

公式

公式(1)計算籌資突破點。籌資突破點是指保持某資金成本率的條件下,可以籌集到的資金總限額。在籌資突破點範圍內,原來的資金成本率不會改變;一旦籌資額超過籌資突破點,即使維持現有的資本結構,其資金成本也會增加。籌資突破點的計算公式為:

(2)計算邊際資金成本。根據計算出的突破點,可得出若干組新的籌資範圍,對籌資範圍分別計算加權平均資金成本,即可得到各種籌資範圍的邊際資金成本。

套用

有了邊際資本成本規劃後,可以將邊際資本成本與投資報酬率進行比較,以判斷有利的籌資和投資機會。

貸款

貸款

貸款成本控制狀況對貸款規模的作用很強。但是制度因素的作用使這種控制毫無把握,因而可能導致貸款規模製約失去效用。可見,公式的約束條件尚不完全,為此引入邊際資金成本進行分析。

一個企業無法以某一固定的資金成本來籌措無限的資金,當所籌措的資金超過某一特定限度時,籌資成本便會升高。邊際資金成本就是再籌集一元資金的成本,它在一定條件下隨所籌資金的增加而增加。所謂企業無法以某一固定的資金成本來籌措無限的資金,就是說到達某一點時,再追加一元的籌資的資金成本將增加,這個“點”稱為突破點。以此類推,如果不斷增大籌資額,便會出現一連串的邊際資金成本增加的突破點Gi.如果用圖形來表示,邊際資金成本線即MCC線便是一條連續上揚的曲(折)線。

計算突破點與加權邊際資金成本的公式可以簡化為:

突破點=保留收益(留存基金)÷該資金占全部資金的比重

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |