概述

邊際分析即邊際分析法,是把追加的支出和追加的收入相比較,二者相等時為臨界點,也就是投入的資金所得到的利益與輸出損失相等時的點。如果組織的目標是取得最大利潤,那么當追加的收入和追加的支出相等時,這一目標就能達到。

邊際分析法是經濟學的基本研究方法之一,不僅在理論上,而且在實際工作中也起著相當大的作用,是打開經濟決策王國的鑰匙。可以認為邊際分析法與管理決策最佳化密切相關。

邊際分析

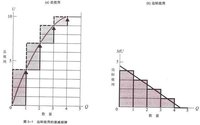

邊際分析邊際分析法marginal analysis的數學原理很簡單。對於離散discrete情形,邊際值marginal value為因變數變化量與自變數變化量的比值;對於連續continuous情形,邊際值marginal value為因變數關於某自變數的導數值。所以邊際的含義本身就是因變數關於自變數的變化率,或者說是自變數變化一個單位時因變數的改變數。在經濟管理研究中,經常考慮的邊際量有邊際收入MR、邊際成本MC、邊際產量MP、邊際利潤MB等。

邊際分析套用

1、無約束條件下最優投入量(業務量)的確定利潤最大化是企業決策考慮的根本目標。由微積分基本原理知道:利潤最大化的點在邊際利潤等於0的點獲得。利潤(或稱淨收益)為收入與成本之差,邊際利潤亦即邊際收入與邊際成本之差,即:MB=MR-MC。

由此可以獲得結論:只要邊際收入大於邊際成本,這種經濟活動就是可取的;在無約束條件下,邊際利潤值為0(即:邊際收入=邊際成本)時,資源的投入量最優(利潤最大)。

有約束條件下最優業務量分配的確定

對於有約束情形可以獲得如下最最佳化法則:在有約束條件下,各方向上每增加單位資源所帶來的邊際效益都相等,且同時滿足約束條件,資源分配的總效益最優。這一法則也稱為等邊際法則。

當所考慮的資源是資金時,有約束的最最佳化法則即為:在滿足約束條件的同時,各方向上每增加一元錢所帶來的邊際效益都相等;如果資金是用來購買資源,而各方向的資源價格分別都是常數,有約束的最最佳化法則即為:在滿足約束條件的同時,各方向上的邊際效益與價格的比值都等於一個常數。

最最佳化原則的離散結果

邊際分析

邊際分析當邊際收益大於邊際成本時,應該增加行動;當邊際收益小於邊際成本時,應該減少行動;最最佳化水平在當邊際成本大於邊際收益的前一單位水平達到。

提倡使用增量分析

增量分析是邊際分析的變形。增量分析是分析某種決策對收入、成本或利潤的影響。這裡"某種決策"可以是變數的大量變化,包括離散的、跳躍性的變化,也可以是非數量的變化,如不同技術條件、不同環境下的比較。比較不同決策引起的變數變化值進行分析。

在管理決策中套用邊際分析法相當於是建立了一套有利於決策的評價體系:不僅考慮變數的總值Total,也同時考慮變數的平均值Average和邊際值Marginal。總值、平均值與邊際值之間具有如下關係(total-average-marginal relationship):

1)邊際值的符號是總值上升或下降的信號;

2)當邊際值大於平均值時,平均值處於遞增狀態。

有可能的話對上述結論進行數學推導,細化結論的文字描述,這可以加深對結論的理解套用。特別注意4個重要點位:盈虧平衡點、邊際利潤最大點、平均利潤最大點、總利潤最大點。

套用邊際分析法還隱含著一個思想:充分利用與促進開發信息資源。

在套用邊際方法或最最佳化方法也應該注意如下複雜因素:

1、現實經濟管理問題總是千絲萬縷,存在多個變數,要爭取抓住主要變數,並在各個方向上滿足邊際法則;

2、決策變數與相關結果之間關係複雜,所選取的變數是否得當,必須定量分析與定性分析引結合,並進行方程回歸、曲線擬合、顯著性檢驗等檢驗處理;

3、注意所考慮問題存在各種各樣的約束條件和數學工具的套用條件;

4、注意決策問題存在的不確定性和風險。