簡介

屬於產品 生產過程中用來改變或者影響 勞動對象的 勞動資料,是 固定資本的實物形態。固定資產在 生產過程中可以長期發揮作用,長期保持原有的實物形態,但其價值則隨著 企業 生產經營活動而逐漸地轉移到產品成本中去,並構成產品價值的一個組成部分。根據重要原則,一個 企業把 勞動資料按照使用年限和原始價值劃分固定資產和低值易耗品。對於原始價值較大、使用年限較長的 勞動資料,按照固定資產來進行核算;而對於原始價值較小、使用年限較短的勞動資料,按照低值易耗品來進行核算。在中國的會計制度中,固定資產通常是指使用期限超過一年的房屋、建築物、機器、機械、運輸工具以及其他與 生產經營有關的設備、器具和工具等。

從會計的角度劃分,固定資產一般被分為 生產用固定資產、 非生產用固定資產、租出固定資產、未使用固定資產、不需用固定資產、 融資租賃固定資產、接受 捐贈固定資產等。

固定資產的價值是根據它本身的磨損程度逐漸轉移到新產品中去的,它的磨損分有形磨損和無形磨損兩種情況;固定資產在使用過程中因損耗而轉移到產品中去的那部分價值的一種補償方式,叫做 折舊,折舊的 計算方法主要有 平均年限法、工作量法、年限總和法等;固定資產在 物質形式上進行替換,在 價值形式上進行補償,就是更新;此外,還有固定資產的 維持和 修理等。

初始計量

固定資產經濟壽命

固定資產經濟壽命1、外購固定資產

企業外購固定資產的成本,包括購買價款、相關稅費①、使固定資產達到預定可使用狀態前所發生的可歸屬於該項資產的運輸費、裝卸費、安裝費和專業人員服務費等。外購固定資產分為購入不需要安裝的固定資產和購入需要安裝的固定資產兩類。以一筆款項購入多項沒有單獨標價的固定資產,應當按照各項固定資產的公允價值比例對總成本進行分配,分別確定各項固定資產的成本。

購買固定資產的價款超過正常信用條件延期支付,實質上具有融資性質的,固定資產的成本以購買價款的現值為基礎確定。實際支付的價款與購買價款的現值之間的差額,應當在信用期間內採用實際利率法進行攤銷,攤銷金額除滿足借款費用資本化條件應當計入固定資產成本外,均應當在信用期間內確認為財務費用,計入當期損益。

2、自行建造固定資產

自行建造的固定資產,按建造該項資產達到預定可使用狀態前所發生的必要支出,作為入賬價值。其中,“建造該項資產達到預定可使用狀態前所發生的必要支出”,包括工程用物資成本、人工成本、交納的相關稅費、應予資本化的借款費用以及應分攤的間接費用等。企業為在建工程準備的各種物資,應按實際支付的購買價款、增值稅稅額、運輸費、保險費等相關稅費,作為實際成本,並按各種專項物資的種類進行明細核算。應計入固定資產成本的借款費用,應當按照本書“第十四章借款費用”的有關規定處理。企業自行建造固定資產包括自建設造和出包建造兩種方式。

計算步驟

1.計算n年內投資的年攤銷額;

2.計算n年內均衡的年使用費;

3.上述二者求和,即為n年內均衡的年使用成本,以其達到最低的間隔期為經濟壽命。

案例分析:設新購置一項固定資產,原價5000元,預計可用9年,壽命期終了有殘值500元;用“使用年限數字總和法”計提折舊。年使用費第1年為1400元,每年增加10%。設備上的投資要求達到的最低收益率為10%。

年序原投資額年末殘值年折舊額年使用費

| 0 | 5 000 | 5 000 | ||

| 1 | 4 100 | 900 | 1 400 | |

| 2 | 3 300 | 800 | 1 540 | |

| 3 | 2 600 | 700 | 1 694 | |

| 4 | 2 000 | 600 | 1 863 | |

| 5 | 1 500 | 500 | 2 050 | |

| 6 | 1 100 | 400 | 2 255 | |

| 7 | 800 | 300 | 2 480 | |

| 8 | 600 | 200 | 2 728 | |

| 9 | 500 | 100 | 3 001 |

要求:計算該資產的經濟壽命。

(1)n年內投資的年攤銷額;

n=1,

(5000-4100)×(A/P,10%,1)+4100×10%=1400(元)

n=2,

(5000-3300)×(A/P,10%,2)+3300×10%=1310(元)

n=3,

(5000-2600)×(A/P,10%,3)+2600×10%=1225(元)

n=9,

(5000-500)×(A/P,10%,9)+500×10%=831(元)

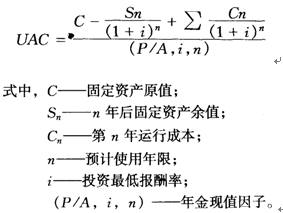

固定資產經濟壽命

固定資產經濟壽命(2)n年內均衡的年使用費;

它是將n年內發生的使用費“年金現值因子”的倒數。統一換算為0年年初的現值,再乘以相應的“資本回收因子”得之。

n=1,

1400×(P/F,10%,1)×(A/P,10%,1)=1400(元)

n=2,

[1400×(P/F,10%,1)+1400(1+0.10)×(P/F,10%,2)]×(A/P,10%,2)

=[1400×(P/F,10%,1)+1400×(P/F,10%,1)]×(A/P,10%,2)

=1400×(P/F,10%,1)×2×(A/P,10%,2)=1466(元)

n=3,

1400×(P/F,10%,1)×3×(A/P,10%,3)=1536(元)

n=9,

1400×(P/F,10%,1)×9×(A/P,10%,9)=1988(元)

(3)n年內均衡的年使用成本。當n=5時,均衡的年使用成本達到最低,可據以確定該項固定資產經濟壽命為5年。值得指出的是,上述固定資產經濟壽命的計算方法只適用於新固定資產經濟壽命的計算。

財務管理術語2

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。了解一下吧。 |

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |