平均成本

一、什麼是平均成本

成本按計算根據可分為個別成本和平均成本。平均成本是指一定範圍和一定時期內成本耗費的平均水平。

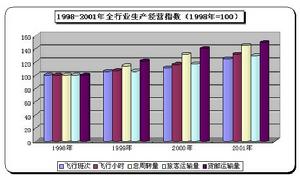

航空公司的年平均成本

航空公司的年平均成本平均成本總是針對一定的產品或勞務而言的。一定時期產品生產或勞務提供平均成本的變化,往往反映了一定範圍內成本管理總體水平的變化。不同時期的平均成本可能會有很大變化,通過比較分析,能了解成本變化的總體水平和為深入分析指明方向。

二、平均成本的表示方式.

三、平均成本的計算公式

平均成本是指單位產量的成本,具體地:

平均總成本=總成本/總產量

平均固定成本=固定成本/總產量

平均可變成本=可變成本/總產量

固定成本

固定成本與變動成本

固定成本與變動成本固定成本(又稱固定費用)相對於變動成本,是指成本總額在一定時期和一定業務量範圍內,不受業務量增減變動影響而能保持不變的成本。

固定成本的特徵在於它在一定時間範圍和業務量範圍內其總額維持不變,但是,相對於單位業務量而言,單位業務量所分攤(負擔)的固定成本與業務量的增減成反向變動。

固定成本總額只有在一定時期和一定業務量範圍內才是固定的,這就是說固定成本的固定性是有條件的。這裡所說的一定範圍叫做相關範圍。如業務量的變動超過這個範圍,固定成本就會發生變動。

二、固定成本分類

固定成本通常可區分為約束性固定成本和酌量性固定成本。

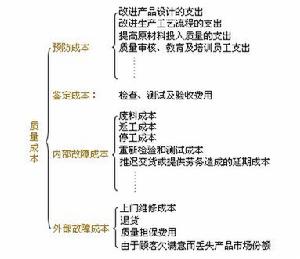

質量成本體系

質量成本體系酌量性固定成本:企業管理當局在會計年度開始前,根據經營、財力等情況確定的計畫期間的預算額而形成的固定成本,如新產品開發費、廣告費、職工培訓費等。由於這類成本的預算數只在預算期內有效,企業領導可以根據具體情況的變化,確定不同預算期的預算數,所以,也稱為自定性固定成本。這類成本的數額不具有約束性,可以斟酌不同的情況加以確定。

三、固定成本戰略管理的認識

1、傳統成本管理VS戰略成本管理

傳統的成本管理主要是通過減少各種服務項目或內容、降低原材料的採購價格、減少各項顯性支出等短期行為來達到節約開支、控制成本的目的。它實質上採用“增加價值”的方法,為降低成本而降低成本,並沒有把成本管理和競爭優勢結合起來。

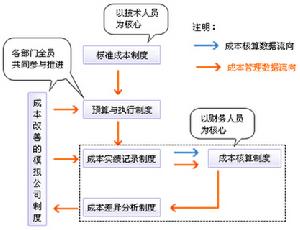

成本管理體系

成本管理體系企業進行戰略管理的主要目的是為了求得在持續發展中增長和回報這兩個關鍵。也就是所謂的“向管理要效益”。作為戰略管理的一個重要組成部分,戰略成本管理已經替代傳統的成本管理,成為企業加強成本管理,取得競爭優勢的有利武器。

2、戰略成本管理的方法與範圍

戰略成本管理的基本方法有價值鏈分析法、競爭對手分析法、戰略成本動因分析法等等。

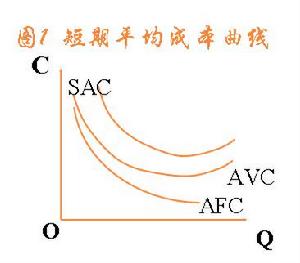

短期平均成本曲線

短期平均成本曲線競爭對手分析法是通過分析競爭對手的價值鏈、優劣勢、反應模式、競爭戰略、乃至核心競爭能力等各方面的信息與證據,考慮其在競爭中的態勢,採用的行動和反應,從而為企業決策的制定和經營活動的開展提供參考依據。

戰略成本動因分析法是分析引起成本發生的根本原因,從而控制企業日常經營中的大量潛在的成本問題。包括微觀層次上的執行性成本動因分析和企業整體層次上的結構性成本動因分析。

戰略成本管理包括固定成本戰略管理和變動成本戰略管理。前者普遍被理解為是固定的,沒有管理的餘地,更談不上從戰略的高度去進行,因而不被管理者重視。但事實上,從減少固定資產投資、充分利用供應商到輕資產結構;從間接費用的不合理攤銷到作業成本法的使用;從擴大產量、提高設備利用率、超產到增加固定費用的攤銷、降低單位成本等,都是可以管理的,而且是建立企業成本優勢和核心競爭力的行之有效的方法。所以固定成本戰略管理具有新的價值。

3、科學地進行固定成本戰略管理

平均固定成本和可變成本

平均固定成本和可變成本戰略途徑:

(一)從固定資產投資角度,採用輕資產結構,有效管理固定成本

(二)從提高固定資產利用率的角度,增加對固定成本管理的貢獻

(三)從生產環節的角度,管理和分析固定成本

平均可變成本

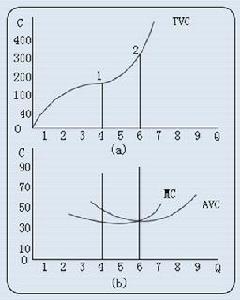

平均可變成本變動曲線

平均可變成本變動曲線平均可變成本變動的規律是:

起初隨著產量的增加,平均可變成本減少;但產量增加到一定程度後,平均可變成本由於邊際產量遞減規律而增加。因此平均可變成本曲線是一條先下降而後上升的“U”形曲線,表明隨著產量增加先下降而後上升的變動規律。

右圖平均可變成本變動規律:

如右圖,平均可變成本AVC曲線形狀為U型,表明平均可變成本隨產量增加先遞減後遞增。其成U型的原因也是可變投入要素的邊際成本先遞減後遞增也即邊際生產率先遞增後遞減的結果。

規律

平均固定成本變動的規律

平均固定成本變動的規律是起初減少的幅度很大,以後減少的幅度越來越小。因此平均固定成本曲線起先比較陡峭,說明在產量開始增加時,它下降的幅度很大,以後越來越平坦,說明隨著產量的增加,它下降的幅度越來越小。

經濟學知識(六)

| 處在經濟飛速發展的時代,你知道哪些經濟學的辭彙?讓我們一起走進經濟學辭彙的世界! |