作用

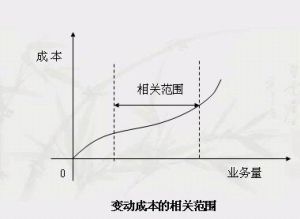

相關範圍

相關範圍如果一旦超出相關範圍,這些特徵就難以保留或存在。

假定

相關範圍假定是假定在一定的時期和一定的業務量範圍內,固定成本和變動成本保持其成本特性,前者固定不變,後者正比例變動;另外假定單價水平不因業務量的變化而改變。由於相關範圍的作用,成本和收入可以分別表現為一條直線,收入模型為Y=px;成本模型為Y=a+bx。相關範圍假定又包含了“期間”假設和“業務量”假設這二層意思。成本按性態劃分的基本假設也就構成了本量利分析的基本假設。

1、期間假設。它是指在一定的時間內,無論是固定成本還是變動成本,其固定性與變動性均體現在這個特定的期間內,具體內容就是前面所述固定成本的固定性和反比例性;變動成本的正比例性和不變性的特徵。即隨著時間的推移,固定成本的總額及其內容會發生變化,單位變動成本的數額及其內容也會發生變化。即使通過分析又計算出了固定成本的總額和單位變動成本的大小,那也是彼期間而非本期間的結果了。

2、業務量假設。它是指企業在特定的空間範圍內,對成本按性態進行劃分而得到的固定成本和變動成本,是在一定業務量內分析和計量的結果,業務量發生變化特別是變化較大時,固定成本和變動成本數額則需要重新加以計量。這時就構成了新的業務量假設了。

意義

由於固定成本和變動成本相關範圍的存在,使得各項成本的性態具有相對性、暫時性和可轉化性的特點。因此,不應該對成本性態作絕對的理解。(1)成本性態的相對性是指在同一時期內,同一成本項目在不同企業之間可能具有不同的性態,因而不能盲目照抄別人現成的成本形態分析結論。

(2)成本形態的暫時性是指就同一企業而言,同一成本項目在不同時期可能有不同的性態。因此,企業必須根據變化情況,經常進行成本性態分析,不能機械地把過去的分析結論看成是一成不變的。

(3)成本形態的可轉化性是指在同一時刻條件下,某些成本項目可以在固定成本和變動成本之間實現互相轉換。如空運公司支付的空運租金,在長期包租飛機時便是固定成本,而臨時租用貨位時則是變動成本。