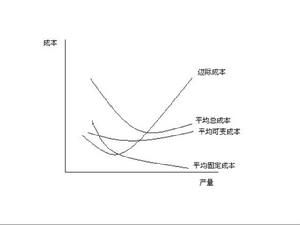

成本

成本曲線

成本曲線成本是商品經濟的價值範疇,是商品價值的組成部分。人們要進行生產經營活動或達到一定的目的,就必須耗費一定的資源(人力、物力和財力),其所費資源的貨幣表現及其對象化稱之為成本。

並且隨著商品經濟的不斷發展,成本概念的內涵和外延都處於不斷地變化發展之中。它有以下幾方面的含義:

1、成本屬於商品經濟的價值範疇。即成本是構成商品價值的重要組成部分,是商品生產中生產要素耗費的貨幣表現;

2、成本具有補償的性質。它是為了保證企業再生產而應從銷售收入中得到補償的價值;

3、成本本質上是一種價值犧牲。它作為實現一定的目的而付出資源的價值犧牲,可以是多種資源的價值犧牲,也可以是某些方面的資源價值犧牲;甚至從更廣的含義看,成本是為達到一種目的而放棄另一種目的所犧牲的經濟價值,在經營決策中所用的機會成本就有這種含義。

二、成本的經濟性質

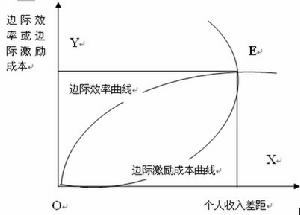

邊際效益成本曲線

邊際效益成本曲線《馬克思恩格斯全集》第25卷,人民出版社1974年版,第30頁)。馬克思的這段話,第一,指出的只是產品成本的經濟實質,並不是泛指一切成本;第二,從耗費角度指明了產品成本的經濟實質是C+V,由於C+V的價值無法計量,人們所能計量和把握的成本,實際上是C+V的價格即成本價格;第三,從補償角度指明了成本的補償商品生產中使資本自身消耗的東西,實際上是說明了對成本對再生產的作用。也就是講產品成本是企業維持簡單再生產的補償尺度,由此也可見,在一定的產品銷假量和銷售價格的條件下,產品成本水平的高低,不但制約著企業的生存,而且決定著剩餘價值M即利潤的多少,從而制約著企業再生產擴大的可能性。馬克思對於成本的考察,既看到耗費,又重視補償,這是對成本性質完整的理解。在商品生產條件下,耗費和補償是對立統一的。任何耗費總是個別生產者的事,而補償則是社會的過程。耗費要求得到補償和能否得到補償是兩個不同的事情。這就迫使商品生產者不得不重視成本,努力加強最管理,力求以較少的耗費來尋求補償,並獲取最大限度的利潤。

五代成本結構圖

五代成本結構圖三、成本的構成內容

成本的構成內容要服從管理的需要,並且隨著管理的發展而發展。國家規定成本的構成內容主要包括:

①原料、材料、燃料等費用,表現商品生產中已耗費的勞動對象的價值;

②折舊費用,表現商品生產中已耗費的勞動對象的價值;

③工資,表現生產者的必要勞動所創造的價值。

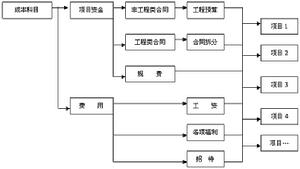

成本科目

成本科目成本作為資本耗費,發生於生產過程,而補償價值的生產成果的分配,屬於分配領域的範疇;作為商品的所有者的經營者為首,常常會對分配領域的一些支出,列作生產成本,導致實際補償價值和已經消耗的C+V+不一致。

交易

競爭交易

競爭交易Atransactionoccurswhenagoodorserviceistransferredacrossatechnologicallyseparableinterface(技術上不同的界面)。Onestageofactivityterminatesandanotherbegins。(1985.1)

根據這種理解,交易限於這樣一些情形:資源在“交付”(delivery)這一物理意義被轉讓。這種交割可以發生在企業內,也可以發生在不同的市場之間。因此可以稱為企業內部交易和外部交易,以及市場交易。這種交易主要是由分工造成的。

企業內部交易可以用亞當·斯密(1776)的制針例子來說明。在那裡,制針需要許多步驟的工藝,每個工人只從事一部分工藝,他們相互合作。這種合作就是一種交易。

舊制度經濟學的代表人物康芒斯(1934,58)提出了另一個交易概念:他認為交易“arethealienation(讓出)andacquisition(獲取)betweenindividualsoftherightsoffutureownershipofphysicalthings”。可以看出,康芒斯的交易也涉及到資源的轉讓,但他的轉讓卻是法律意義上的,是法定產權的轉讓。

證券交易所

證券交易所在關於制度的經濟分析中,關注的目標不只是經濟交易,還包括一些其他的社會行動。因為這種社會行動是建立、維持或改變社會關係所必需的,因而很重要。從這個意義上來說,經濟交易是一種特殊的社會交易。這就是說,社會行動是形成和維持制度框架所必需的,而經濟活動就發生在這樣的制度框架內。這裡涉及到正式和非正式規則以及實施機制。政治交易看起來特別重要,因為必須說明政客、官僚和利益集團之間的交易,並考慮這些集團對於行使公共權威而進行的討價還價和計畫。還要考慮的是官員們以司法行政形式行使的日常政治權力。

根據威廉姆森(1979,239)的看法,經濟和政治交易都具有下列三個關鍵特徵:一是不確定性;二是交易發生的頻率;三是進行特定交易投資(transaction-specificinvestments)的程度。新古典經濟學家早就認識到不確定性對交換的影響,但它沒有注意到交易頻率和特定交易投資的重要性。在新制度經濟學中,交易的這三個方面都被看成是對經濟行為有重要影響。

交易成本

交易

交易廣義交易成本是為談判、履行契約和獲得信息所需要運用的全部資源。威廉姆森在1985年出版的《資本主義經濟制度》一書中對交易成本作了更明確的規定,並將其區分為“事先的”和“事後的”兩類。事先的交易成本是指“起草、談判、保證落實某種協定的成本”。在簽訂契約關係時,交易關係的當事人都會對未來的不確定性產生困擾,因此需要事先規定雙方的權利、義務和責任,而在明確這些權利、義務和責任的過程中是要花費代價的,這種代價的大小與某種產權結構的事先清晰度有關。事後的交易成本是交易已經發生之後,它可以有許多形式:

(1)當事人想退出某種契約關係所必須付出的費用。

(2)交易者發現事先確定的價格有誤而需要改變原價格所必須付出的費用。

(3)交易當事人為政府解決他們之間的衝突所付出的費用。

(4)為確保交易關係的長期化和連續性所必須付出的費用。

交易成本

交易成本(1)法律意義上的制度(憲法和民法);

(2)權利意義上的制度(如根據自願協商的勞動契約而產生的具體索取權)。

此外,由於存在與基本的正規制度運行相聯繫的非正式活動,也會出現交易成本。

交易成本的典型例子是使用市場的成本和在企業內行使發號施令的權利的成本。其中前一種成本可稱為市場交易成本(markettransactioncosts),而後一種成本可稱為經理交易成本(managerialtransactioncosts)。此外,還要考慮的是運行和維持一個政府的制度框架而產生的成本,這種交易成本可稱為政治交易成本(politicaltransactioncosts)。

這三種交易成本又可以從兩個方面來說明:一是“固定”交易成本,即建立制度安排所進行的特定投資;二是“可變”交易成本,即與交易數量有關的成本。下面將進一步分析這三種類型的交易成本。

交易成本經濟學

交易成本經濟學

交易成本經濟學威廉姆森在交易成本經濟學的發展過程中作出了傑出的貢獻,交易成本經濟學是融法學、經濟學和組織學為一體的、新穎的邊緣學科。

以威廉姆森為代表的交易成本經濟學。他們認為,市場運行及資源配置有效與否,關鍵取決於兩個因素:一是交易的自由度大小,二是交易成本的高低。他們認為交易成本有廣義和狹義之分。

按照威廉姆森的觀點,科斯定理的核心是交易成本。由此,科斯定理可被定義為:只要交易成本為零,那么,初始的合法的權利配置對於資源配置的有效性是無關的。這就是說,只要交易界區是清晰的,資源配置就能有效。根據這種定義來解釋上述科斯所舉的案例,他們認為,糾紛解決的結果如何取決於火車主和農場主的交易成本比較,如果火車主是一個人,而鐵路沿線的農場主有很多個,那么農場主之間達成協定的交易成本便會遠遠高於火車主進行談判的交易成本,這樣糾紛就難以得到合理的解決,外在性無解。相反只有在農場主個數減少,使得雙方的交易成本相當時,才可能有效地解決糾紛,克服外在性。在這裡,產權界區的明確,法律的制定和實施,體制的完善與政策的推行等等,都是以降低成本為目標的。換言之,產權界區的明確等措施是降低交易成本的基礎,也是減少交易摩擦的潤滑劑。基於這種認識,交易成本經濟學自20世紀80年代以來轉向了企業組織理論。G.斯蒂格勒、張五常等產權理論研究者對科斯定理的解釋與威廉姆森一致,都屬於交易成本經濟學的解釋。

經濟學知識(六)

| 處在經濟飛速發展的時代,你知道哪些經濟學的辭彙?讓我們一起走進經濟學辭彙的世界! |