概述

根據成本費用與產量的關係可將總成本費用分為可變成本、固定成本和半可變(或半固定)成本。固定成本是指不隨產品產量的變化的各項成本費用。可變成本是指隨著產品產量的增減而成正比例變化的各項費用。有些成本費用屬於半可變成本,如不能熄滅的工業爐的燃料費等。工資、營業費用和流動資金利息等也都可能既有可變因素,又有固定因素。必要時需將半可變(或半固定)成進一步分解為可變成本和固定成本,使產品成本費用最終劃分為可變成本和固定成本。長期借款利息應視為固定成本,流動資金借款和短期借款利息可能部分與產品產量有關,其利息可視為可變半固定成本,為簡化計算,一般將其作為固定成本。

平均可變成本

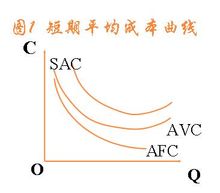

短期平均成本又可分為平均固定成本(average fixed cost)和平均可變成本(average variable cost)

平均可變成本AVC:是廠商在短期內平均每生產一單位產品所消耗的可變成本。AVC(Q)=TVC(Q)/Q

可變成本

可變成本圖1 短期平均成本曲線

平均可變成本變動的規律

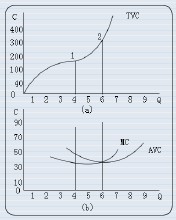

平均可變成本變動的規律是:起初隨著產量的增加,平均可變成本減少;但產量增加到一定程度後,平均可變成本由於邊際產量遞減規律而增加。因此平均可變成本曲線是一條先下降而後上升的“U”形曲線,表明隨著產量增加先下降而後上升的變動規律。

可變成本

可變成本圖2平均可變成本變動規律

如圖2,平均可變成本AVC曲線形狀為U型,表明平均可變成本隨產量增加先遞減後遞增。其成U型的原因也是可變投入要素的邊際成本先遞減後遞增也即邊際生產率先遞增後遞減的結果。

措施

降低可變成本可採取以下措施:

①設法降低可變成本的單價,包括人工單價、原材料單價;

②最佳化技術措施,合理組織施工,儘量減少人工、材料、設備的投入,避免窩工損失;合理使用設備,減少設備磨損損失;

③加強現場文明施工管理,採取積極措施節約成本,減少跑冒滴漏;

④提高工程質量,保證產品的一次成優率,加強成品保護,避免可變成本的二次發生;

⑤加強勞務管理,防止計畫外開工,重複開工。提高管理者技能。