簡介

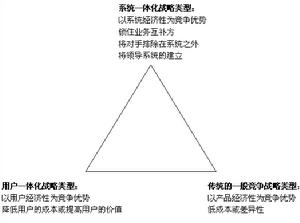

戰略整合模型

戰略整合模型任何經營戰略的構想均須考慮三個主要角色;即公司本身、顧客和競爭對手。此“戰略三C”中的每一個都是活生生的實體,都有自身的興趣和目的。將其合稱為“戰略三角形”。

從戰略三角形的邏輯來看,戰略家的任務是要在決定經營成功的關鍵因素上,取得相對於競爭的優勢;同時還必須有把握其戰略能使公司的力量和某一確定市場的需求相配合。使市場需要與公司目標彼此協調,這對建立持續穩定的良性關係是不可少的:否則公司的長期戰略可能將處於危險之中。

但這種協調總是相對的,如果競爭對手能夠提供一個更優的配合,公司就會持續處於不利地位。如果公司與消費者打交道的方式與其競爭者雷同,消費者就無以分辨他們各自的產品,其結果可能是一場價格戰。雖然短期內可能對消費者有利,但卻會使公司與消費者兩敗俱傷。一個成功的戰略必須確保公司的實力與消費者的需求之間能夠形成一個壓倒競爭對手的更好的,且更強有力的協調。

公司戰略

公司戰略

公司戰略以自制或購買為例。在勞動力成本迅速攀升的情況下,是否將企業的組裝業務轉包出去,就成了一個非常重要的戰略決定。如果競爭對手不能迅速將生產功能轉移給承包商和供營商,那么,該公司與競爭對手的差別最終將表成本結構上以及應對需求波動的反應能力上,而這些差別對企業經營與市場競爭將產生至關重要的影響。提高成本效益。通過以下三種基本方式實現:

1、較之競爭對手,更為高效地減少成本費用。

2、簡單化、最佳化選擇。

3、將企業某項業務的關鍵功能與其他業務共享,甚至於與其他公司共享。經驗表明,很多情況下,在一個或多個次級行銷功能領域進行資源共享是有利的。

戰略規劃單位

企業經營管理戰略規劃

企業經營管理戰略規劃為了制定和執行一個有效戰略,經營單位必須有充分的經營自由度來面對三個關鍵角色中的任一個。就顧客這一方面而言.它必須面對市場整體,而並非只為某一局部。戰略規劃單位如果劃定得過小,即它在公司中的層次過低,它就會缺乏縱覽整個市場前景的必要權利。在這種情況下,如果競爭對手都能夠預見顧客的全部需要,包括那些因戰略單位過小的限制所無法察覺到的,這就會造成公司的不利條件。例如,假使一個顧客想買一整套電子器材,而供方卻只有一種專用開關,這樣的供應商就要吃虧了。

為了能夠獲得最大自由度以滿足顧客的所有需要,從公司本身的角度來看,戰略規劃單位必須擁有每一項重要功能,包括採購、設計、工藝、製造和銷售、市場開發以及分配和服務等。這並不說戰略規劃單位不能與其他單位共享某一種功能資源,例如研究與發展。這一原則的真意在於:一個好的經營單位的戰略必須能有效發揮與顧客及競爭對手有關的所有功能,然而,作為一個戰略規劃就必須能挖掘、利用本公司的所有潛力以使自己區別於競爭者。這種區別的形成,只能來自雙方在功能實力上的差別,無論它是單一功能差別還是各種功能複合形成的差別。

戰略規劃單位的確定

戰略規劃的步驟及相關內容

戰略規劃的步驟及相關內容出於同樣的原因,如果戰略規劃單位劃定得過寬,也無法建立切實有效的戰略,例如一個醫療保健戰略包括醫療設備、醫療服務、醫院、教育甚至社會福利等等。其戰略中三C的每一個角色可能都包括幾十個具有不同目的和功能,完全不相同的因素,它們所組成的相關短陣如同一個複雜得難以理解的惡夢。這樣一個戰略就必須以員易解的詞語表達,或者得再付出極大的努力使之達到某種深度,才能對公司的戰略推進有所作用。比較合理的戰略應由朗使一系列設備如血液分析儀、斷層x光掃描器、智囊電子資料處理系統等與生產相關的中間單位來構成。道理很簡單:在這一層次上有著比較一致的需求的顧客和競爭者.因而,無論是技術上的還是銷售上的功能差別均可能形成。

顧客戰略

顧客

顧客顧客群體的合理劃分法:

按消費目的劃分。即按照顧客使用公司產品的不同方式來劃分顧客群。以咖啡為例。一些人飲用咖啡是為了提神醒腦,而另一些人則是為了休閒交際(如會議茶休期間邊飲咖啡邊做交談)。

按顧客覆蓋面劃分。這種劃分法源於行銷成本和市場面的平衡研究。此研究認為,不論行銷成本與市場面二者關係如何變化,行銷收益總是在遞減的。因此,公司的任務就是要最佳化其市場面。最佳化的依據既可以是消費者的居住地域,也可以是公司的分銷渠道。通過這一做法,企業的行銷成本較之競爭對手將處於更加有利的地位。

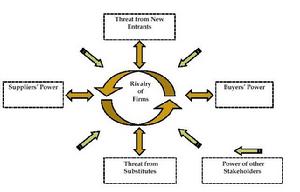

競爭者戰略

競爭戰略三角模型

競爭戰略三角模型所以,戰略規劃單位最好建立在這樣一個層次上,在那裡能夠充分地注意到:

①所有需要和目的相同的顧客群組成的主要市場區隔。

②本公司的所有重要功能,以使公司能充分運用必需的功能,在顧客心目中建立起與眾不同的獨特形象。

③競爭者的所有關鍵方面,以便公司能抓住機會占據主動,使競爭對手不能毫無顧忌地使用它的實力來占公司位子。

大前研一主張,企業的競爭者戰略,可以通過尋找有效之法,追求在採購、設計、製造、銷售及服務等功能領域的差異化來實現。具體思路如下:

競爭者戰略—波特五力分析模型

競爭者戰略—波特五力分析模型利潤和成本結構差異化。首先,從新產品的銷售和附加服務上,追求最大可能的利潤。其次,在固定成本與變動成本的配置比率上做文章。當市場低迷的時候,固定成本較低的公司能夠輕而易舉地調低價格。由此,通過低價策略,公司極易擴大市場份額。這一策略對於那些固定成本較高的企業有很大的殺傷力。市場價格過低的時候,他們往往寸步難行。

競爭發展戰略模型

競爭發展戰略模型Hito-Kane-Mono,Hito-Kane-Mono是日本企劃師們津津樂道的三個字,即人、財、物(固定資產)。他們相信,只有當此三者達成平衡,無一冗餘或浪費,才能實現流線型的企業管理。例如:現金存量超出管理人員的資金需求量,就是一種浪費。相反,如果管理人員太多,而供其支配的資金不足,同樣也是一種浪費。由此產生的浪費還包括,財務管理人員不得不把寶貴的時間花在如何分配有限的資金上。在此人、財、物三種資源中,應該最後配置資金。公司首先應該依據有的“物”(廠房車間、機器設備、技術工藝、流程業務及功能強項)對“人”(管理類型的人才資源)進行針對性的配置。一旦“人”的創造性被開發了出來,產生了遠見卓識的商業構想,“物”和“財”就應該按需求配置到這些具體的商業構想和生產項目上去。

決策檢驗

檢驗決策樹模型

檢驗決策樹模型①顧客的要求是否已按本行業充分研究確定和理解,市場的區隔是否能使不同部分的要求得到區別對待?

②經營單位是否有能力對已確定的市場區隔中的顧客的基本需求作出功能上的反應?

③競爭對手是否還有一些不同的經營條件,使他們能具有相對優勢?

如果答案使人有理由懷疑經營單位在市場進行有效競爭的能力,這一單位應重新確定.以便更滿足顧客的需求和應付競爭的威協。

經濟學術語

| 處在經濟飛速發展的時代,你知道哪些經濟學的辭彙?讓我們一起走進經濟學辭彙的世界!!! |