基本概述

中央銀行巨觀調控存款準金

中央銀行巨觀調控存款準金當中央銀行提高法定準金率時,商業銀行可提供放款及創造信用的能力就下降。因為準備金率提高,貨幣乘數就變小,從而降低了整個商業銀行體系創造信用、擴大信用規模的能力,其結果是社會的銀根偏緊,貨幣供應量減少,利息率提高,投資及社會支出都相應縮減。反之,亦然。打比方說,如果存款準金率為7%,就意味著金融機構每吸收100萬元存款,要向央行繳存7萬元的存款準金,用於發放貸款的資金為93萬元。倘若將存款準備金率提高到7.5%,那么金融機構的可貸資金將減少到92.5萬元。

存款準金

存款準金在存款準金制度下,金融機構不能將其吸收的存款全部用於發放貸款,必須保留一定的資金即存款準備金,以備客戶提款的需要,因此存款準備金制度有利於保證金融機構對客戶的正常支付。隨著金融制度的發展,存款準備金逐步演變為重要的貨幣政策工具。當中央銀行降低存款準備金率時,金融機構可用於貸款的資金增加,社會的貸款總量和貨幣供應量也相應增加;反之,社會的貸款總量和貨幣供應量將相應減少。

中央銀行通過調整存款準金率,可以影響金融機構的信貸擴張能力,從而間接調控貨幣供應量。超額存款準備金率是指商業銀行超過法定存款準備金而保留的準金占全部活期存款的比率。從形態上看,超額準備金可以是現金,也可以是具有高流動性的金融資產,如在中央銀行賬戶上的準備存款等。

2006年以來,中國經濟快速增長,但經濟運行中的矛盾也進一步凸顯,投資增長過快的勢頭不減。而投資增長過快的主要原因之一就是貨幣信貸增長過快。提高存款準備金率可以相應地減緩貨幣信貸增長,保持國民經濟健康、協調發展。

一般地,存款準金率上升,利率會有上升壓力,這是實行緊縮的貨幣政策的信號。存款準金率是針對銀行等金融機構的,對最終客戶的影響是間接的;利率是針對最終客戶的,比如你存款的利息,影響是直接的。

上調背景

存款準金

存款準金2、因為現在美國的信貸危機,上調準備金率可以保證金融系統的支付能力,增加銀行的抗風險能力,防止金融風險的產生。

7月19日,中國經濟半年報發布。2007年上半年,中國經濟成長率達11.5%,消費物價指數(CPI)則創下了33個月來的新高。一些投行當天即預測,緊縮政策已近在眼前。

中國貨幣供應量多、貸款增長快、超額存款準備金率較高、市場利率走低。這一“多”、一“快”、一“高”、一“低”,表明流動性過剩問題確實比較突出。始自2003年下半年的這一輪巨觀調控,一直試圖用“點剎”的辦法讓經濟減速,而今看來,這列快車的“剎車”效率似乎有問題。11.9%的增速,偏離8%的預期目標近4個百分點。中國經濟不僅沒有軟著陸,反而有一發難收之勢。

準備金本來是為了保證支付的,但它卻帶來了一個意想不到的“副產品”,就是賦予了商業銀行創造貨幣的職能,並最終成為中央銀行貨幣政策的重要工具。金融制度演進到今天,原來的“副產品”已經成為“拳頭產品”,上升到了主要地位。準備金保支付的作用倒不那么顯山露水了,因為隨著金融市場的發展,商業銀行融通資金的渠道越來越寬,應付客戶提款,已經不像早期那樣過分依賴準金了。

最簡單的說,就是各家銀行需要交給人民銀行保管的一部分押金,用以保證將來居民的提款,而如果押金交的比以前多了,那么銀行可以用於自己往外貸款的資金就減少了。

引導理財

中央銀行引導百姓理財

中央銀行引導百姓理財中國股市已經持續一年多的上漲,上證綜合指數屢次創新高,百姓買股票、基金的熱情空前高漲。央行今年一季度貨幣政策執行報告數據顯示,前3個月投資股票開戶數新增871萬戶,是2006年全年新增數的1.7倍。而購買基金的投資者也導致銀行排隊現象進一步加劇。不過,在股市火熱的情況下,投資風險尤其值得注意。而國內股市的火熱,“賺錢財富效應”也在加劇著市場的流動性。南方基金公司基金經理蘇彥祝表示,當前小幅上調存款準備金率和存貸款基準利率有利於資本市場的健康發展,適當引導投資者的投資行為。

中國社會科學院數量經濟所所長汪同三說,這一系列措施在更好地防止中國整體經濟由“偏熱”走向“過熱”的同時,也會讓股市發展更趨於理性,避免股市風險。伴隨著基準利率的調整,相關房貸利率也會上調,這將適當加大購房者的壓力。不過,從五年以上貸款僅上調0.09個百分點和個人住房公積金貸款利率也上調0.09個百分點的幅度來看,購房者“負擔”不會太大。而各家商業銀行還會有相應優惠措施,更緩解了購房者的還款壓力。

存款準金率的上調

存款準金率的上調旨在防止中國經濟過熱,“加息屬於意料之中,但加息和提高存款準備金率兩大貨幣工具同時使用,這在本輪調控中還是第一次。”經濟學家王小廣接受新華社記者採訪時認為,此次加息主要意圖在於防止中國巨觀經濟從偏快走向過熱。2008年一季度中國經濟成長高達11.1%,呈現出多年所沒有的快速增長。而一季度中國居民消費價格總水平同比上漲了2.7%,3月漲幅達3.3%,4月上漲達3%,經濟界人士普遍認為當前存在一定通脹壓力。

亞洲開發銀行中國代表處高級經濟學家湯敏說,此次央行採取的這一系列措施是這幾年來較大的動作,此舉表明政府不願讓經濟朝著過熱的方向發展,而是更加注重經濟發展的質量,促使經濟又好又快發展。央行也表示,本次上調金融機構人民幣準備金率和存貸款基準利率,旨在加強銀行體系流動性管理,引導貨幣信貸和投資合理增長,保持物價水平的基本穩定。湯敏說,目前中國經濟存在通貨膨脹有抬頭的風險。央行系列政策能做到“防患於未然”,有效防止通貨膨脹,防止資本市場過熱,防止過多的外匯流入,達到防止經濟過熱的目標。

社會影響

存款準金

存款準金2、企業:資金緊張,銀行會更加慎重選擇貸款對象,傾向於規模大、盈利能力強、風險小的大企業,這會給一部分非常依賴於銀行貸款的大企業和很多中小企業的融資能力造成一定影響。強者更強。

3、股市:影響非常有限,幅度比預期低,而且就目前大部分銀行的資金來說,都還比較充裕,這個比例對其貸款業務能力相當有限;另一方面,市場很早就已經預期到人民銀行的緊縮性政策,所以股市在前期已經有所消化,只是在訊息出台時的瞬間反映一下而已。

4、基金:沒什麼影響,基本上是隨股市個債市走的。

5、期貨:短期有利空影響,對一些商品期貨會有較大利空影響,我國目前還未有這種類型的金融期貨,呵呵,所以基本上影響不大。

6、存款:銀行會加大力度推陳出新吸引存款,但對於老百姓而言,沒什麼影響。

歷年調整

為落實從緊的貨幣政策要求,繼續加強銀行體系流動性管理,引導貨幣信貸合理增長,中國人民銀行決定從2008年3月25日起,上調存款類金融機構人民幣存款準備金率0.5個百分點。

存款準金

存款準金2008年3月25日 由15%調至15.5%

2008年1月25日由14.5%調至15%

2007年12月25日 由13.5%調至14.5%

2007年11月26日 由13%調至13.5%

2007年10月25日 由12.5%調至13%

2007年9月25日 由12%調至12.5%

2007年8月15日 由11.5%調至12%

2007年6月5日 由11%調至11.5%

2007年5月15日 由10.5%調至11%

2007年4月16日 由10%調至10.5%

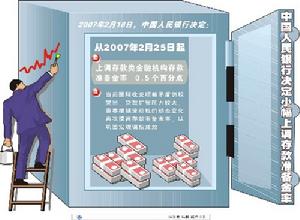

2007年2月25日 由9.5%調至10%

2007年1月15日由9%調高至9.5%

2006年11月15日 由8.5%調高至9%

2006年8月15日 由8%調高至8.5%

2006年7月5日 由7.5%調高至8%

2004年4月25日 由7%調高至7.5%

2003年9月21日 由6%調高至7%

1999年11月21日 由8%下調到6%

1998年3月21日 由13%下調到8%

相關詞條

空間經濟學、數理經濟學、財務會計、經濟效果、契約經濟學、過剩經濟、資本保值

經濟學大觀園

| 浩瀚無邊的書海中有著無窮無盡的精華,我們想要逐一去認知他們卻不是一件容易的事情。諸如經濟這種“高深莫測”的學科,更讓一般人望而生畏。 |