基本見解

基尼指數

基尼指數區段劃分

基尼指數

基尼指數若低於0.2表示收入絕對平均;

0.2-0.3表示比較平均;

0.3-0.4表示相對合理;

0.4-0.5表示收入差距較大;

0.6以上表示收入差距懸殊。

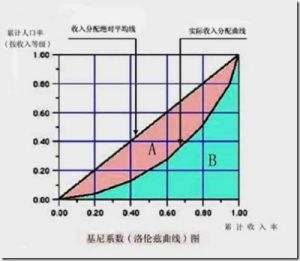

經濟學家們通常用基尼指數來表現一個國家和地區的財富分配狀況。這個指數在零和一之間,數值越低,表明財富在社會成員之間的分配越均勻;反之亦然。通常把0.4作為收入分配差距的“警戒線”。一般已開發國家的基尼指數在0.24到0.36之間,美國偏高,為0.4。中國大陸和香港的基尼係數都超出0.4。此外洛倫茨曲線講的是市場總發貨值的百分比與市場中由小到大廠商的累積百分比之間的關係。洛倫茨曲線的弧度越小,基尼係數也越小。

中國狀況

基尼指數

基尼指數變動分析

基尼指數

基尼指數1,稅制結構不合理限制了稅收公平調節功能的發揮,並存在強化收入不均等的趨向。

稅收調節收入分配的方式主要是通過巨觀稅負、稅制結構、稅種設定和各稅種的稅基、稅率調整來實現的。稅制結構簡言之,就是稅種的布局問題。不同的稅制結構對收入分配的調節以及收入公平的實現有很大差異。以所得稅為主的稅制結構,其基本特徵是以所得稅為主體稅種和主要稅收收入來源,所得稅收入一般占稅收總收入的60%以上,流轉稅收入一般不超過總收入的20%,此稅制結構有利於體現稅收的社會公平,對調節收入分配具有良好的效果。中國目前以流轉稅為主體的稅制在充分發揮收入功能,保障稅收大幅度增長的同時,由於其適用比例稅率,在收入分配的調節上具有累退性,且流轉稅易轉嫁,其比重越大,收入分配的差距就越大。

2,稅收調節體系不健全,各稅種之間缺乏整合力,影響了稅收公平調節功能的發揮。調節個人收入分配不能僅靠個人所得稅,必須建立一個調節收入分配的稅收政策體系。

3,個人所得稅制度設計不規範,制約了稅收公平調節功能的發揮。個人所得稅與其他調節收入分配的稅種相比,是調節收入分配能力最強的稅種,在實現收入公平分配職能方面發揮著其他稅種難以替代的作用。

應對措施

基尼指數

基尼指數2,運用綜合調控手段,加強對高收入階層的稅收調控

一是加快個人所得稅改革,建立綜合與分類相結合的稅制模式。二是深化消費稅制改革。充分發揮消費稅商品課稅再分配功能,對必需品適用低稅率或免稅,對奢侈品適用高稅率。三是可考慮對儲蓄存款利息課徵的個人所得稅採用累進稅率,以及開徵物業稅、遺產稅等稅種。

3,把“富民優先”作為經濟發展新階段以及解決基尼係數拉大問題的重大經濟政策,對低收入者實施積極的稅收扶持政策

一是完善支持農業發展的稅收政策措施。農業的基礎地位和弱質產業特性,要求政府在取消農業稅之後,進一步在提高農業生產專業化和規模化水平、大力發展農業產業集群、健全現代農產品市場體系等方面給予政策支持,具體講要對農業生產資料採取更加優惠的增值稅稅率,降低生產資料價格,減輕農民負擔。

基尼指數

基尼指數三是加大對城鎮下崗失業人員再就業的稅收支持力度,推進就業和再就業。

四是建議開徵社會保障稅。

4,完善配套措施,加大對非常態高收入階層收入的監管

目前,高收入階層主要為企業家、影視歌星球星、壟斷行業從業者、政府官員“尋租”灰色收入者、非法地下經濟暴發戶等。建立有效的個人收入監控機制,做好個人所得稅稅源監控,是一項十分重要的基礎工作。

一是要加強對壟斷收入的監管。

二是要積極推行存款實名制,並逐步創造條件實行金融資產實名制,限制非法收入。

三是對黑色收入和腐敗收入、灰色收入、鑽各種政策空子所得的非常態收入要採取有效手段加以打擊和取締。

當然,在解決貧富懸殊、化解基尼係數“越警”方面,稅收的作用畢竟是有限的,必須和政府其他巨觀經濟政策一起共同發揮作用,才能更好地解決我國收入分配差距擴大的問題,從而促進我國經濟社會健康和諧發展。

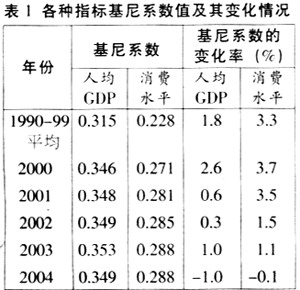

歷年中國基尼係數

基尼指數

基尼指數年份全國居民基尼係數年份全國居民基尼係數

19970.370620010.4031

19980.378420020.4326

19990.389220030.4386

20000.408920040.4387

新聞資訊

基尼指數

基尼指數主要算法

通行算法

基尼根據洛倫茨曲線提出的判斷分配平等程度的指標。設實際收入分配曲線和收入分配絕對平等曲線之間的面積為A,實際收入分配曲線右下方的面積為B。並以A除以(A+B)的商表示不平等程度。這個數值被稱為基尼係數或稱洛倫茨係數。如果A為零,基尼係數為零,表示收入分配完全平等;如果B為零則係數為1,收入分配絕對不平等。收入分配越是趨向平等,洛倫茨曲線的弧度越小,基尼係數也越小,反之,收入分配越是趨向不平等,洛倫茨曲線的弧度越大,那么基尼係數也越大。

另外,可以參看帕累托指數(是指對收入分布不均衡的程度的度量)。

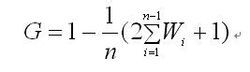

近年來,國內不少學者對基尼係數的具體計算方法作了探索,提出了十多個不同的計算公式。山西農業大學經貿學院張建華先生提出了一個簡便易用的公式:假定一定數量的人口按收入由低到高順序排隊,分為人數相等的n組,從第1組到第i組人口累計收入占全部人口總收入的比重為wi,則

公式

公式說明:該公式是利用定積分的定義將對洛倫茨曲線的積分(面積B)分成n個等高梯形的面積之和得到的。