公司簡介

濰柴重機 產品

濰柴重機 產品濰柴重機股份有限公司(以下簡稱濰柴重機,SZ000880,原山東巨力股份有限公司)於1998年在深圳證券交易所上市。但由於行業競爭激烈和管理不善,2000年以後,公司經營業績呈逐年下滑之勢,並自2003年起陷入連年虧損的境地,面臨退市的危險。

為維護廣大股東利益和公司的社會形象,2006年,根據山東省汽車工業發展規劃和國有企業重組改制的精神,在濰柴重機原有資產、負債置出後,濰坊柴油機廠以其所屬的中速柴油機和發電設備製造等優良的經營性資產,置入濰柴重機,成為本公司的控股股東。更為重要的是,迅速扭轉了企業連年虧損的局面,實現了公司經營範圍和戰略方向的重大轉變,為保證公司儘快擺脫困境、實現持續快速健康發展奠定了基礎。

公司導入5S管理方法,強抓精益生產工作,不斷提升現場管理水平,實現生產組織的全過程控制。1996年取得ISO9001質量管理體系證書,2004年獲得英國標準協會BSI頒布的ISO/TS16949:2002體系認證證書,以高技術、高性能、高質量和一流的服務飲譽國內外。

經營範圍

生產、銷售柴油機、柴油發電機組及配套產品、零配件;工程機械製造、銷售:銷售機械加工、鑄造類原輔材料,經營規定的進出口業務;柴油機維修,廢舊物資處理。

公司產品

濰柴重機 產品

濰柴重機 產品目前,中速柴油機功率覆蓋164-1800千瓦,其中,6160A型中速柴油機獲得國家質量銀質獎,社會保有量達到10萬台以上;CW200發動機由公司設立於重慶江津的分公司生產,為引進M A N公司全套技術研發生產的新一代產品,具有可靠性高、經濟性好、便於維修等優點。公司生產的柴油發電機組2004年通過了國家通信專用發電機組認證,2005年通過了國家內燃機發電機組質量監督檢驗中心的高原認證和德國萊茵中心的CE認證,主要包括陸用發電機組及船用發電機組,可廣泛套用於通信、鐵路、高速公路、廣播電視系統、機場地面電源、防空設施、銀行、高層樓宇、賓館、醫院、消防等重要部門及各類船舶作為不間斷電源和備用、常用及應急電源。

銷售管理

公司建有遍布全國的行銷網路和維修服務、配件供應中心,經過多年的不懈努力,形成了強大的品牌美譽度和用戶忠誠度。中速柴油機占有國內船舶動力市場80%的市場份額,是中國最普及和成熟的船用柴油機產品,並大批量出口越南、印尼、菲律賓等國,在當地享有極高的品牌聲譽;柴油發電設備占據國內市場的半壁江山,是中國最大的柴油發電設備生產商。

未來發展

公司將以做強做大民族動力為己任,加快引進適應中國船舶動力和發電設備市場的新產品,努力加快技術自主創新,進一步提升企業的競爭力,拓展國內外市場,保持持續健康發展,繼續穩居中國中速機和柴油發電設備領先地位,躋身世界強者之林。

財務情況

收入趨勢

濰柴重機2009年第三季度實現主營收入17.12億元,比上年同期增長85.12%。盈利趨勢

濰柴重機2009年實現淨利潤1.13億元(基本每股收益0.4100元),比上年同期增長94.97%。財務分析

規模增長指標

山東巨力過去三年平均銷售增長率為2337.10%,在所有上市公司排名(10/1710),在其所在的建築、農業機械與重型卡車行業排名為1/40,外延式增長較好

EPS成長性

山東巨力過去EPS增長率為663.24%,在所有上市公司排名(29/1710),在其所在的建築、農業機械與重型卡車行業排名為2/40,公司成長性較好

盈利能力指標

山東巨力過去三年平均盈利能力增長率為627.25%,在所有上市公司排名(50/1710),在所在的建築、農業機械與重型卡車行業排名為 (2/40)。盈利能力較強

EPS穩定性

山東巨力過去EPS穩定性在所有上市公司排名(707/1710),在其所在的建築、農業機械與重型卡車行業排名為17/40 。公司經營穩定合理

證券資料

證券簡稱 濰柴重機

證券類型 A股

曾用名 山東巨力 ST巨力 *ST巨力 S*ST巨力

上市狀態 已經上市

上市國家/地區 中國大陸

上市交易所 深圳證券交易所

上市日期 1998-04-02

發行價(元) 11.87

上市首日收盤價(元) 30.16

上市首日漲跌幅(%) 154.09

上市首日換手率(%) 67.26

主承銷商: 國信證券有限公司

上市推薦人: 國信證券有限公司

審計機構: 山東正源和信有限責任會計師事務所

十大股東

| 號 | 股東名稱 | 持股數量 | 持股比例 | 股本性質 |

| 1 | 濰柴控股集團有限公司 | 8446.55萬 | 30.59% | 流通受限股份 |

| 2 | 濰坊市投資公司 | 5650.00萬 | 20.46% | 流通受限股份 |

| 3 | 林佩玫 | 454.00萬 | 1.64% | 流通A股 |

| 4 | 北京博文實達文化傳播有限責任公司 | 300.00萬 | 1.09% | 流通受限股份 |

| 5 | 戴令軍 | 193.41萬 | 0.70% | 流通A股 |

| 6 | 王梅安 | 96.77萬 | 0.35% | 流通A股 |

| 7 | 賈放鳴 | 94.41萬 | 0.34% | 流通A股 |

| 8 | 向莉 | 90.62萬 | 0.33% | 流通A股 |

| 9 | 胡心平 | 88.88萬 | 0.32% | 流通A股 |

| 10 | 張文英 | 88.00萬 | 0.32% | 流通A股 |

股本結構

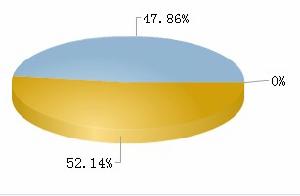

濰柴重機流通A股總計1.32億,占總股本47.86%。

濰柴重機流通A股總計1.32億,占總股本47.86%。機構預測

PE分布圖

PE分布圖

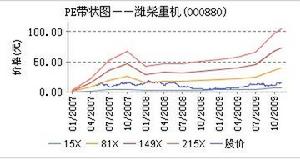

PE分布圖山東巨力歷史的市盈率在15倍到215倍之間,市盈率為34,價值有所低估

2008年公司PE處於所有上市公司PE從低到高排序前37.8%,處於合理的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前44.6%,處於合理的位置。

持倉結構

持倉結構

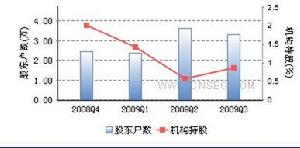

持倉結構山東巨力在2008年中,股東戶數呈減少趨勢,機構持倉比例減少。最新季度情況表明,該股人均持股增加。最新機構持倉為1.44%,部分機構對該股看法有所上調,倉位上調3.06%。

價值評估

綜合投資建議:山東巨力(000880)的綜合評分表明該股投資價值較佳,運用綜合估值該股的估值區間在21.55-23.70元之間,股價目前處於低估區,可以放心持有。12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值較佳,建議對該股採取參與的態度。

行業評級投資建議:山東巨力(000880)屬於機械製造行業,該行業目前投資價值一般,該行業的總排名為第13名。

成長質量評級投資建議:山東巨力(000880)成長能力較好,未來三年發展潛力較大,該股成長能力總排名第153名,所屬行業成長能力排名第4名。

評級及盈利預測:山東巨力(000880)預測2009年的每股收益為0.57元,2010年的每股收益為0.74元,2011年的每股收益為0.90元,當前的目標股價為21.55元,投資評級為強力買入。

機械、設備、儀表業上市公司股票

交通運輸及汽車製造行業板塊股票一覽

國家發改委近日發出通知,決定自2009年9月30日零時起將汽、柴油價格每噸均下調190元,測算到零售價格90號汽油和0號柴油(全國平均)每升約分別降低0.14元和0.16元。這是2009年年以來,中國成品油價格的第七次調整。交通運輸及汽車製造行業獲得利好訊息。

| 股票代碼 | 公司 | 股票代碼 | 公司 | 股票代碼 | 公司 |

| 601766 | 中國南車股份有限公司 | 600029 | 中國南方航空公司 | 601111 | 中國國航 |

| 601919 | 中國遠洋控股股份有限公司 | 601866 | 中海集運 | 600717 | 天津港(集團)有限公司 |

| 601006 | 大秦鐵路 | 600190 | 錦州港股份有限公司 | 601333 | 廣深鐵路股份有限公司 |

| 000905 | 廈門港務 | 600017 | 日照港 | 600026 | 中海發展股份有限公司 |

| 601872 | 招商輪船 | 000594 | 國恆鐵路 | 600004 | 白雲機場 |

| 600018 | 上港集團 | 600279 | 重慶港九 | 600087 | 長航油運 |

| 600591 | 上海航空公司 | 600221 | 海南航空 | 600428 | 中遠航運 |

| 000996 | 中國中期 | 600662 | 強生控股 | 600611 | 大眾交通 |

| 600115 | 東方航空 | 000753 | 漳州發展 | 600368 | 五洲交通 |

| 000039 | 中集集團 | 600692 | 亞通股份 | 600166 | 福田汽車 |

| 600742 | 一汽富維 | 000550 | 江鈴汽車 | 600686 | 金龍汽車 |

| 000951 | 中國重汽 | 600991 | 長豐汽車 | 600066 | 宇通客車 |

| 002048 | 寧波華翔 | 000800 | 一汽轎車 | 600303 | 曙光股份 |

| 600469 | 風神股份 | 600006 | 東風汽車 | 000589 | 黔輪胎 |

| 600418 | 江淮汽車 | 600104 | 上海汽車 | 000559 | 萬向錢潮 |

| 600565 | 迪馬股份 | 000625 | 長安汽車 | 000887 | 中鼎股份 |

| 002031 | 巨輪股份 | 600676 | 交運股份 | 600375 | 星馬汽車 |

| 000880 | 濰柴重機 | 002085 | 萬豐奧威 | 000599 | 青島雙星 |

| 000980 | 金馬股份 | 600178 | 東安動力 |