基本信息

ETF

ETF基本概述

ETF的投資組合通常完全複製標的指數,其淨值表現與盯住的特定指數高度一致。比如上證50ETF的淨值表現就與上證50指數的漲跌高度一致。 ETF盛宴

ETF盛宴ETF在本質上是開放式基金,與現有開放式基金沒什麼本質的區別。只不過它也有自己三個方面的鮮明個性:一、它可以在交易所掛牌買賣,投資者可以像交易單個股票、封閉式基金那樣在證券交易所直接買賣ETF份額;二、ETF基本是指數型的開放式基金,但與現有的指數型開放式基金相比,其最大優勢在於,它是在交易所掛牌的,交易非常便利;三、其申購贖回也有自己的特色,投資者只能用與指數對應的一籃子股票申購或者贖回ETF,而不是現有開放式基金的以現金申購贖回。

種類區分

根據投資方法的不同,ETF可分為指數基金和積極管理型基金,國外絕大多數ETF是指數基金,目前國內即將推出的ETF也是指數基金,即上證50ETF。 ETF

ETF根據投資對象的不同,ETF可以分為股票基金和債券基金,其中以股票基金為主。

根據投資區域的不同,ETF可以分為單一國家(或市場)基金和區域性基金,其中以單一國家基金為主。

根據投資風格的不同,ETF可以分為市場基準指數基金、行業指數基金和風格指數基金(如成長型、價值型、大盤、中盤、小盤)等,其中以市場基準指數基金為主。

優點概述

1、分散投資,降低投資風險投資者購買一個基金單位的華夏-上證50ETF,等於按權重購買了上證50指數的所有股票。

2、兼具股票和指數基金的特色

1)對普通投資者而言,ETF也可以像普通股票一樣,在被拆分成更小交易單位後,在交易所二級市場進行買賣。

ETF

ETF2)賺了指數就賺錢,投資者再也不用研究股票,擔心踩上地雷股了;但由於中國證券市場目前不存在做空機制,因此目前仍是“指數跌了就要賠錢。”

3、結合了封閉式與開放式基金的優點

ETF與我們所熟悉的封閉式基金一樣,可以小的“基金單位”形式在交易所買賣;與開放式基金類似,ETF允許投資者連續申購和贖回。但是ETF在贖回的時候,投資者拿到的不是現金,而是一籃子股票;同時要求達到一定規模後,才允許申購和贖回。

⑴與封閉式基金相比:

相同點:同樣可以在交易所掛牌交易,就像股票一樣掛牌上市,一天中可隨時交易。

不同點:①ETF透明度更高。由於投資者可以連續申購/贖回,要求基金管理人公布淨值和投資組合的頻率相應加快。②由於有連續申購/贖回機制存在,ETF的淨值與市價從理論上講不會存在太大的折價/溢價。

⑵與開放式基金相比:

①一般開放式基金每天只能開放一次,投資者每天只有一次交易機會(即申購贖回);而ETFs在交易所上市,一天中可以隨時交易,具有交易的便利性。

②開放式基金往往需要保留一定的現金應付贖回,而ETF贖回時是交付一籃子股票,無需保留現金,方便管理人操作,可提高基金投資的管理效率。當開放式基金的投資者贖回基金份額時,常常迫使基金管理人不停調整投資組合,由此產生的稅收和一些投資機會的損失都由那些沒有要求贖回的長期投資者承擔;而ETF即使部分投資者贖回,對長期投資者並無多大影響(因為贖回的是股票)。

雖然ETF在交易所交易的費用還沒有最後確定,但估計不會高於封閉式基金的費用,這就遠比現在的開放式基金申購贖回費低。

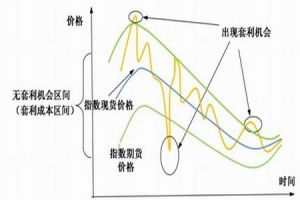

5、給普通投資者提供了一個當天套利的機會

例如,上證50在一個交易日內出現大幅波動,當日盤中漲幅一度超過5%,而收市卻平收甚至下跌。對於普通的開放式指數基金的投資者而言,當日盤中漲幅再大都沒有意義,贖回價只能根據收盤價來計算。而ETF的特點就可以幫助投資者抓住盤中上漲的機會,由於交易所每15秒鐘顯示一次IOPV(淨值估值),這個IOPV即時反映了指數漲跌帶來基金淨值的變化,ETF二級市場價格隨IOPV的變化而變化,因此,投資者可以盤中指數上漲時在二級市場及時拋出ETF,獲取指數當日盤中上漲帶來的收益。

ETF的特點

特點一:一級市場申購門檻高

ETF

ETF在一級市場申購ETF至少要100萬份,如按現在的淨值計算,最少需要80多萬元資金。申購時不是用現金,而是要用一籃子股票來申購。如果是贖回基金份額,投資者最終拿到手的也是一籃子股票,贖回至少也要100萬份。

目前,ETF的申購、贖回只能在指定的代理券商櫃檯進行。中小投資者可通過二級市場參與ETF的投資,就像買賣封閉式基金一樣,手續費較低,不用繳印花稅,最小投資份額只有100份。

特點二:實現準“T+0”操作

如果一個投資者買好一籃子股票後,在一級市場申購ETF基金,申購成功後,他並不用等基金到賬,當天就可以在二級市場上拋出,實現“T+0”交易。

同樣的道理,一個投資者也可以在二級市場上買入ETF,然後在一級市場要求贖回。贖回成功後,也不用等一籃子股票到賬,就可以將這些股票拋出,也是“T+0”交易。

但投資者在同一市場中不能實現“T+0”操作,即當天在一級市場申購不得當天贖回,當天在二級市場買入,不得賣出。因此,ETF只能稱作準“T+0”操作。

特點三:單位淨值等於上證50指數的1%。

上證50ETF的單位淨值與上證50指數的關係非常簡單,為上證50指數的1%。。

上證50指數的樣本股是上海證券市場中規模最大、流動性最好、最具代表性的50只股票,同時,這50只股票一般都是行業龍頭的藍籌股,具有很高的市場覆蓋率和市場影響力。

根據上證50指數,可以很容易地換算出上證50ETF的單位淨值。如,當上證50指數為875點時,上證50ETF的基金份額淨值應約為0.875元,當上證50指數上升或下跌10點,上證50指數ETF之單位淨值應約上升或下跌0.01元。

投資ETF的獲利方式

方式一:伴隨指數的上漲而獲利

當基金跟蹤的上證50指數上漲的時候,ETF的基金淨值和市場交易價格也會隨之上漲,投資者可以通過二級市場賣出或者贖回獲利。

方式二:套利操作

當基金的淨值和市場交易價格偏離較大時,ETF為投資者提供了套利的空間,可通過一級市場和二級市場的跨越獲得差價收益。比如,當上證50ETF的市場價格高於基金單位淨值時,套利操作方法為:買入籃子股票→申購上證50ETF基金份額→將基金份額在二級市場上賣出。套利收益約等於:(基金二級市場價格-基金單位淨值)×基金份額數量-申購基金份額及賣出股票籃的交易費用。

方式三:股票分紅帶來基金分紅

當目標指數的成份股有現金紅利時,基金在符合分紅條件的情況下,會將所得股息紅利以現金方式分配給投資者。

運作方法

ETF的運作包括發行和設立、交易、申購/贖回、管理和信息披露等多個環節。1、ETF的發行和設立

在國外ETF一般採取“種子基金”的方式發行設立,即在基金的初次發行期間,由參與券商“湊齊”一籃子股票後基金即成立,並在交易所上市。也有一些ETF採取IPO的方式發行設立,香港的盈富基金就採取這種模式發行,以達到政府減持金融危機中買入的大量港股的目的,具有其特殊性。

國內的具體方案尚未最後確定,但肯定會提供一天的時間允許現金認購(網上和網下同時進行),同時在發行期間可能會提供股票認購方式(一籃子50成份股、或單只50成份股換ETF份額,具體方案尚未確定)。發行期結束後,基金開始建倉,建倉完畢後,根據其單位淨值和交易型開放式指數基金的預設單位淨值確定兩者的轉換關係並實施基金份額數量的轉換。轉換後的交易型開放式指數基金份額正式成立。

2、ETF的交易

基金成立後,將在交易所上市,投資者可以在二級市場進行ETF基金份額的買賣。

3、ETF的申購/贖回

運作圖

運作圖投資者可以通過參與券商,根據基金管理人每個交易日開市前公布的申購贖回清單(股票籃清單+部分現金零頭),用股票籃加部分現金申購贖回ETF。

4、ETF的管理

國際上現有的ETF大部分都是指數基金,以跟蹤某一指數為投資目標,採取被動式管理。基金經理只需通過某種方式確定投資組合分布,並不對個股進行主動研究和時機選擇。總體而言,基金公司對ETF的管理包括組合構建、組合調整、投資績效及跟蹤誤差評估、信息管理、申購贖回清單設計等內容。

5、ETF的信息披露

ETF除了與一般的開放式基金一樣披露基金淨值、基金投資組合公告、中期報告、年度報告等信息外,還需要在每個交易日開市前通過交易所或其它渠道公布當日的申購贖回清單,二級市場交易過程中,交易所還要實時計算公布IOPV(基金淨值估計值)供投資者買賣、套利時參考,因此ETF的信息披露內容較多,是ETF運作管理的重要內容之一。

與基金比較

ETF

ETF與傳統開放式基金相比,ETF的特點在於,ETF雖然也是開放式基金,但ETF只接受規模在“創設單位”(例如100萬份)以上的申購贖回,並且申購贖回的是一籃子股票(指數成分股),這和普通的開放式基金接受現金申購贖回的情形不同。二者最大的區別在於,ETF同時在交易所上市交易,投資者在交易所交易時間內可以隨時按照市價買賣ETF,投資者當時就知道成交的價格;而普通的開放式基金只能通過申購贖回在場外交易,每日只能按照股市收盤後的基金淨值(次日公布)申購贖回,投資者在指令下達的第二天才能知道實際成交價格。如果交易所交易時間內市場出現大的波動,投資者可以交易ETF來實時反映最新的信息和市場變化,獲得新的機會或者避免損失。傳統開放式基金的投資者即使在收盤前很早就做出了正確的決定,但最終獲得的可能是不理想的當日收盤價格,從而陷入判斷正確仍無濟於事的局面。

在費率方面,ETF的年管理費遠遠低於積極管理的股票型開放式基金,也比傳統的指數基金低出許多。最後,ETF的透明度遠遠高於傳統開放式基金,在實踐中通常每日開ETF市前基金管理人都會公布ETF的投資組合結構,而傳統基金一般每季度公布以此投資組合。交易型開放式指數基金(ETF)是一種在交易所上市交易的證券投資基金產品,交易手續與股票完全相同。ETF管理的資產是一攬子股票組合,這一組合中的股票種類與某一特定指數,如上證50指數,包涵的成份股票相同,每隻股票的數量與該指數的成份股構成比例一致,ETF交易價格取決於它擁有的一攬子股票的價值,即“單位基金資產淨值”。ETF是一種混合型的特殊基金,它克服了封閉式基金和開放式基金的缺點,同時集兩者的優點於一身。研究表明,ETF在我國具有廣闊的市場前景,不僅有助於吸引保險公司、QFII等機構和個人儲蓄進入股市,提高直接融資比例,而且能夠活躍二級市場交易,增加市場的深度和廣度。

風險及優勢

ETF

ETF1、市場風險:ETF的基金份額淨值隨其所持有的股票價格變動的風險;

2、被動式投資風險:ETF並非以主動方式管理,基金管理人不會試圖挑選具體股票,或在逆勢中採取防禦措施;

3、追蹤誤差風險:由於ETF會向基金持有人收取基金管理費、基金託管費等費用,ETF在日常投資操作中也存在著一定交易費用,以及基金資產與追蹤標的指數成份股之間存在少許差異,這些可能會造成ETF的基金份額淨值與標的指數間存在些許落差的風險。

投資ETF在稅收方面的優勢:

1、買賣ETF不需交納印花稅。

2、個人投資ETF獲得的基金分紅和差價收入均不需交納所得稅。

3、機構投資ETF獲得的基金分紅不需交納所得稅。

全球發展

ETF

ETF國內首隻ETF開發大事記

1、2001年,上證所戰略發展委員會研究產品創新時,提出最初的ETF構想。由於缺乏合適的指數,當時曾考慮以現金模式進行。

2、2002年初,針對國有股減持的方案設計,華夏基金管理公司開始了交易所交易基金ETF(ExchangeTradeFunds)的基礎研究工作。

3、2002年4月,華夏基金管理公司與上海證券交易所國際發展部的建立了交流ETF研究成果的聯繫。4、2002年7月1日,上證所推出上證180指數。

5、2002年8月,應上海證券交易所的邀請,華夏基金管理公司參加了上證所在青島舉辦的“上證180etf設計方案研討會”,並就ETF的方案設計做了專題發言。

6、2002年10月,華夏基金管理公司向證監會基金部及上海證券交易所國際發展部提交了ETF的專項研究報告:《上證180ETF總體規劃》。

7、2002年11月,華夏基金管理公司與中國銀行、國泰君安證券公司聯合進行了ETF的市場需求調查活動,有關調查結果已提交上證所。

8、2002年12月,華夏基金管理公司專程拜訪上海證券交易所,和國泰君安證券公司一同就華夏基金管理公司設計的ETF產品與業務方案向“上海證券交易所暨中國證券登記結算公司上海分公司ETF聯合研究小組”進行了專項報告。

9、2003年1月,華夏基金管理公司參加了由上證所在浙江嘉興舉辦的ETF產品方案研討會。

10、2003年4月,上證所向證監會報告ETF進展,報送《關於儘快推出交易所交易基金的報告》。

11、2003年上半年,華夏基金管理公司向上證所提交了多份研究報告。

12、2003年6月,應上證所邀請,參加了上證聯合研究計畫,並向上證所提交了專題報告《上證180ETF發行模式與運作管理研究》。另外,2002年至2003年,華夏基金管理公司博士後科研工作站的張玲,在上證所實習期間,參與了ETF項目的研究工作。

13、2003年10月,華夏基金管理公司與道富銀行、道富環球投資諮詢公司簽訂技術合作協定。

14、2004年1月1日,上證所推出上證50指數。

15、2004年1月,華夏基金管理公司參與上證所ETF投資管理人招標並獲得首批合作人資格。

16、2004年4月,上證所正式申請開發ETF。

17、2004年6月ETF獲國務院認可、證監會核准。

18、2004年12月30日,我國首隻ETF基金華夏上證50ETF在上交所上市。

19、2006年3月24日,易方達深證100ETF(159901)成立並在深交所上市,是我第二隻ETF基金。

20、至2008年我國ETF基金平穩發展。(截至2008年2月24日)

滬深兩地一共有5隻ETF開放式基金,分別是:

21、2010年後我國基金業加快創新步伐,ETF基金飛速發展。截止2012年2月24日,中國境內上市37隻ETF基金。並且,有基金公司正籌劃境外ETF基金。

股市術語拾遺

| 股票市場是已經發行的股票按時價進行轉讓、買賣和流通的市場,包括交易所市場和場外交易市場兩部分。由於它是建立在發行市場基礎上的,因此又稱作二級市場。相比而言,股票流通市場的結構和交易活動比發行市場更為複雜,其作用和影響也更大。 |