基本概述

封閉式基金

封閉式基金開放式基金不上市交易,一般通過銀行申購和贖回,基金規模不固定,基金單位可隨時向投資者出售,也可應投資者要求買回的運作方式;封閉式基金有固定的存續期,期間基金規模固定,一般在證券交易場所上市交易,投資者通過二級市場買賣基金單位。封閉式基金就是在一段時間內不允許再接受新的入股票以及提出股份,直到新一輪的開放,開放的時候可以決定你提出多少或者再投入多少,新人也可以在這個時候入股。一般開放時間是1周而封閉時間是1年。基金是一種間接的證券投資方式。基金管理公司通過發行基金單位,集中投資者的資金,由基金託管人(即具有資格的銀行)託管,由基金管理人管理和運用資金,從事股票、債券等金融工具投資,然後共擔投資風險、分享收益。

詳細簡介

封閉式基金

封閉式基金由於封閉式基金在證券交易所的交易採取競價的方式,因此交易價格受到市場供求關係的影響而並不必然反映基金的淨資產值,即相對其淨資產值,封閉式基金的交易價格有溢價、折價現象。國外封閉式基金的實踐顯示其交易價格往往存在先溢價後折價的價格波動規律。從中國封閉式基金的運行情況看,無論基本面狀況如何變化,中國封閉式基金的交易價格走勢也始終未能脫離先溢價、後折價的價格波動規律。目前,中國封閉式基金正運行在“折價”的階段,並且自2002年以來我國封閉式基金的折價率(市價減淨值再除於淨值)呈現出逐步上升的趨勢,部分封閉式基金長時間的折價率竟高達30%以上,明顯高於國外封閉式基金的折價水平。

另外,在西方國家一百多年的基金髮展史中,一直是封閉式基金獨占鰲頭,直到上世紀八十年代後才讓位於開放式基金而居次席。相對國外封閉式基金的發展歷程,中國封閉式基金尚屬嬰幼兒階段,理應有巨大的生存發展空間。但令人困惑的是,經歷了起步、規範和發展的我國封閉式基金,卻在最近一年多時間裡止步不前了。從市場表現看,封閉式基金上市即跌破發行價、而且價格不斷走低,成交日趨萎縮,原本精彩紛呈的基金市場幾成一潭死水,波瀾不興。特別是封閉式基金的發行渺無音訊已一年有餘。這一切似乎在昭示:封閉式基金已窮途末路。

種類區分

封閉式基金

封閉式基金開放式基金和封閉式基金的主要區別如下:

(1)基金規模的可變性不同。封閉式基金均有明確的存續期限(中國為不得少於5年),在此期限內已發行的基金單位不能被贖回。雖然特殊情況下此類基金可進行擴募,但擴募應具備嚴格的法定條件。因此,在正常情況下,基金規模是固定不變的。而開放式基金所發行的基金單位是可贖回的,而且投資者在基金的存續期間內也可隨意申購基金單位,導致基金的資金總額每日均不斷地變化。換言之,它始終處於“開放”的狀態。這是封閉式基金與開放式基金的根本差別。

(2)基金單位的買賣方式不同。封閉式基金髮起設立時,投資者可以向基金管理公司或銷售機構認購;當封閉式基金上市交易時,投資者又可委託券商在證券交易所按市價買賣。而投資者投資於開放式基金時,他們則可以隨時向基金管理公司或銷售機構申購或贖回。

(3)基金單位的買賣價格形成方式不同。封閉式基金因在交易所上市,其買賣價格受市場供求關係影響較大。當市場供小於求時,基金單位買賣價格可能高於每份基金單位資產淨值,這時投資者擁有的基金資產就會增加;當市場供大於求時,基金價格則可能低於每份基金單位資產淨值。而開放式基金的買賣價格是以基金單位的資產淨值為基礎計算的,可直接反映基金單位資產淨值的高低。在基金的買賣費用方面,投資者在買賣封閉式基金時與買賣上市股票一樣,也要在價格之外付出一定比例的證券交易稅和手續費;而開放式基金的投資者需繳納的相關費用(如首次認購費、贖回費)則包含於基金價格之中。一般而言,買賣封閉式基金的費用要高於開放式基金。

(4)基金的投資策略不同。由於封閉式基金不能隨時被贖回,其募集得到的資金可全部用於投資,這樣基金管理公司便可據以制定長期的投資策略,取得長期經營績效。而開放式基金則必須保留一部分現金,以便投資者隨時贖回,而不能盡數地用於長期投資。一般投資於變現能力強的資產。這兩者在回報上沒有特別的區別。

區別特點

封閉式基金

封閉式基金持有人不能要求基金公司提前還錢。因此,基金公司對這些錢有很大的自主支配權,甚至能玩“利益輸送”的把戲。當然,也有操作正規的基金公司、基金經理,他們管理的封閉式基金的回報不一定會比開放式基金差。綜上所述,樓主得根據自己的投資偏好、風險承受能力、對基金公司、基金經理的了解信任程度、對大市的長期判斷結果來決定買什麼樣的基金。封閉基金折價率介紹折價率的內涵是這樣的,以基金淨值為參照,基金價格相對於基金淨值的一種折損,所以分母應該是淨值,而非價格。

實際折價和溢價的公式是一樣的:溢(折)價率=(交易價格-基金單位淨值)/基金單位淨值×100%如果是負的,就是折價率;如果是正的,就是溢價率。封閉式基金因在交易所上市,其買賣價格受市場供求關係影響較大。當市場供小於求時,基金單位買賣價格可能高於每份基金單位資產淨值,這時投資者擁有的基金資產就會增加,即產生溢價;當市場供大於求時,基金價格則可能低於每份基金單位資產淨值,即產生折價。現在封閉式基金折價率仍較高,大多在20%~40%,其中到期時間較短的中小盤基金折價率低些。

對同一隻基金來說,當然是在折價率高時買入時要好;但挑選基金不能只看折價率,而是要挑選一些折價率適中,到期時間較短的中小盤基金。按國內和國外的經驗來看,封閉式基金交易的價格存在著折價是一種很正常的情況。折價幅度的大小會影響到封閉式基金的投資價值。除了投資目標和管理水平外,折價率是評估封閉式基金的一個重要因素,對投資者來說高折價率存在一定的投資機會。由於封閉式基金運行到期後是要按淨值償付的或清算的,所以折價率越高的封閉式基金,潛在的投資價值就越大。

發展歷史

封閉式基金

封閉式基金起步期

1991年7月,發行規模達6930萬元的珠信基金(原名一號珠信物托)成立了,它是國內發行時間最早的基金。之後,武漢基金(第一期)、南山基金相繼發起設立。(以上發展歷史參見《封閉式基金-歷史與現狀》一文)

1992年8月,金華市信託投資公司創立的“金信基金”在浙江金華市信託投資公司證券部按股票交易模式上市競價交易。同時,深圳投資基金管理公司成立,這是我國大陸投資基金業中成立的第一家專業性基金管理公司。11月中國人民銀行深圳經濟特區分行批准深圳投資基金管理公司發行天驥基金,規模為5.81億元,天驥基金是當時全國基金中發行規模最大的基金。此後又有多家基金髮行,包括淄博基金等。

1992年6月,中國人民銀行深圳經濟特區分行頒布了《深圳市投資信託基金管理暫行規定》,這是當時唯一一部有關投資基金監管的地方性法規。1993年3月,中國人民銀行深圳經濟特區分行批准天驥投資基金、藍天基金作為首批基金在深圳證券交易所上市。同年8月20日,中國人民銀行批准淄博基金在上海證券交易所上市,標誌著我國全國性投資基金市場的誕生。此後,上海證券交易所和深圳證券交易所又陸續上市了幾家基金,並與其他證券交易中心的基金市場進行聯網交易,全國性基金交易市場已經初步形成。

1993年1月至5月期間,中國人民銀行廣東、深圳、四川等分行共批准設立基金12家,規模達到18億元人民幣,國內基金業進入了快速擴張階段。1992至1993年是投資基金成立較多的幾年,至1993年底,共設立各類基金近50隻,發行地主要集中在廣東、黑龍江、深圳、瀋陽、大連、海南、江蘇等省市。其中基金髮行規模最大的是深圳市,達13.7億元人民幣。但過快的擴張速度為基金的統一監管帶來了較大的困難。

1993年5月19日,中國人民銀行作出了制止不規範發行投資基金的規定,其中投資基金的發行和上市、投資基金管理公司的設立以及中國金融機構在境外設立投資基金和投資基金管理公司,一律須由中國人民銀行總行批准,任何部門不得越權審批。此後,除1993年9月經中國人民銀行總行批准上海發行了額度各為1億元人民幣的金龍基金、寶鼎基金、建業基金外,相當長的時間裡(直至1998年上半年),未再批准設立過各類基金,國內基金的發行陷入停滯狀態。

1996年3月18日,深圳基金指數開始編制,基準指數為1000點,將當時在深圳證券交易所直接交易或聯網交易的10隻基金全部納入計算範圍。據統計,截止於1998年初,我國共設立各類投資基金78隻,募集資金總規模為76億人民幣,在上海深圳掛牌(聯網)交易的基金共27隻。在此期間,專業性基金管理公司很少(不足10家),基金總的說來規模很小,運作也很不規範,也稱為“老基金”時期。

封閉式基金

封閉式基金1997年11月14日,《證券投資基金管理暫行辦法》正式頒布。同時,由中國證監會替代中國人民銀行作為基金管理的主管機關。從此,中國證券投資基金業進入了規範發展的嶄新階段。從1998年3月起,陸續有開元證券投資基金、金泰證券投資基金等多家大型基金上市,規模遠遠大於1992、1993年成立的基金,多為10億至30億人民幣。1999年是基金業大發展的一年,基金迅速增加22隻,資產規模躍升為484.2億元;同時,這些基金在規範性方面也有比較大的進步,根據《證券投資基金管理暫行辦法》的規定,基金投資範圍僅限於國債和國內依法公開發行、上市的股票,基金的投資組合為80%投資於股票,20%投資於國債。在基金的發起、募集以及後期的運作上也有相對比較嚴格和細緻的規定,如持有一家上市公司的股票,不得超過基金資產淨值的10%;基金與基金管理人管理的其他基金持有一家公司發行的證券總和,不得超過該證券的10%;禁止基金之間相互投資;禁止將基金資產用於抵押、擔保、基金拆借或者貸款;禁止基金從事證券信用交易等等。

封閉式基金

封閉式基金2002年9月後至今,沒有一隻封閉式基金在投資基金市場發行。封閉式基金此次遭遇的“停滯”現象不同於1998年前的“停滯”。那時的“停滯”是出於整頓規範的需要(是主動的),而如今的“停滯”卻發生於基金業大變革、大發展的年代(是被動的),各種緣由值得深思。從2002年下半年發行的幾隻封閉式基金中,已感到封閉式基金的發行危機。這些基金名義上雖然發行成功,實際上市場已拒絕買單。如基金科瑞高達4.39億份(銀豐也有1.3億份)的餘額被主承銷商包銷。基金久嘉拜大盤反彈之賜發行還算順利,但由於原發起人之一的新疆證券突然退出,被迫延遲40天上市。小盤改制基金的擴募情況也相當糟糕,如基金景業、基金天華、基金安久、基金融鑫的棄配率分別高達98.47%、90.4%、94.44%、95.27%。曾經風光無限的小盤基金擴募遭到了市場的遺棄。

分紅方式

與開放式基金不同,封閉式基金份額保持不變,只能採用現金分紅而無法以紅利再投資的形式進行紅利分配。對於長期處於折價交易的封閉式基金而言,分紅能起到提升基金投資價值的作用。我們用N0表示分紅前封閉式基金的單位淨值,用D0表示單位份額分紅額,假設該封閉式基金的正常折價率為P。

與不分紅相比,分紅使得單位基金份額的價值上升了P×D0,基金分紅提升了封閉式基金的投資價值,並且這種提升的幅度與折價率和分紅額度成正相關關係。事實上,因為封閉式基金分紅對投資價值的提升作用,在大比例分紅前,封閉式基金受到資金的青睞,折價率將大大縮減。但在實際操作中,投資者應注意封閉式基金折價縮減的程度是否提前透支了分紅對其價值的提升程度。

小常識

1、封閉式基金不能直接進行申購和贖回,但由於投資者能夠隨時進行買賣,手續費相對較低,因此流動性較強,變現性較好。2、封閉式基金對於股票的投資可以保持較高倉位,基金在沒有到期之前,基金持有人不能提前贖回基金。投資指南

基礎知識篇

封閉式基金如何開戶:由於封閉式基金成立之後不能贖回,除了成立之時投資者可以在基金公司指定的單位購買之外,整個封閉期都只能在二級市場上進行交易,直到到期日。封閉式基金髮行結束後,就不能按基金淨值買賣,投資者可委託券商(證券公司)在證券交易所按市價(二級市場)買賣。

實際操作篇

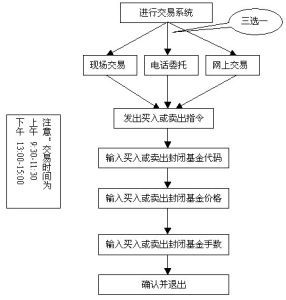

如何買賣封閉式基金

如何買賣封閉式基金說明:在沒有成交之前是可以撤銷的,成交後則不能撤銷,買入成交後只能第二個交易日賣出;賣出成交後可以在當日買入。如圖:

區別特點

(1)顯而易見的基金規模是否固定的區別;(2)投資比例不同,一般而言因為封基可以不考慮贖回問題,所以封基一般將募集到的資金全部用於投資,也由此封基投資效率較高;(3)對於投資者而言,若投資封閉式基金需要適當分配封基占全部資產的份額,因為封基的投資屬於中長期投資,變現能力肯定不如開放式基金。封基的購買類似股票操作。股市術語拾遺

| 股票市場是已經發行的股票按時價進行轉讓、買賣和流通的市場,包括交易所市場和場外交易市場兩部分。由於它是建立在發行市場基礎上的,因此又稱作二級市場。相比而言,股票流通市場的結構和交易活動比發行市場更為複雜,其作用和影響也更大。 |