基本簡介

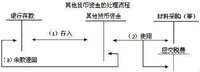

存出投資款:deposited investment fund

存出投資款屬資產類明細科目,(其他貨幣資金-----存出投資款)

存出投資款

存出投資款存出投資款是指企業已存入證券公司但尚未進行短期投資的現金。企業向證券公司劃出的資金,應按照實際劃出的金額,借記“存出投資款”科目,貸記“銀行存款”科目;購買股票、債券等時,按實際發生的金額,借記“交易性金融資產”或“可供出售金融資產”科目,貸記“存出投資款”科目。

舉例套用

例一,某企業10月28日存入證券公司銀行存款100 000元,11月2日買入有價證券支出89 000元。

10月28日存入證券公司時:

借:其他貨幣資金——存出投資款 100 000

貸:銀行存款 100 000

11月2日購買有價證券時:

借:交易性金融資產89 000

貸:其他貨幣資金——存出投資款89 000。

例二,2007年1月20日甲公司委託某證券公司從上海證券交易所購入A公司股票1 000 000股,並將其劃分為交易性金融資產。該筆股票投資在購買日的公允價值是10 000 000元。另支付相關交易費用為25 000元。甲公司應編制如下會計分錄:

(1)2007年1月20日,購買A公司上市股票時:

存出投資款

存出投資款借:交易性金融資產——成本 10 000 000

貸:其他貨幣資金——存出投資款 10 000 000

(2)支付相關交易費用時:

借:投資收益—— 25 000

貸:其他貨幣資金——存出投資款 25 000

會計科目(資產類)

| 簡稱“科目”,按經濟內容對資產、負債、所有者權益、收入、費用和利潤會計要素作進一步分類的為別名稱。每一個會計科目都應當明確反映一定的經濟內容,科目和科目之間在內容上不能相互交叉。 |