例子

例:

應收利息

應收利息2003年1月1日,A公司以50000元購買B公司在當日發行的5年期到期一次還本付息的債券,債券面值

50000元,票面利率10%,每年計息一次,在2003年12月A公司的賬務處理為:

借:長期債權投資--債券投資(應計利息)5000

貸:投資收益5000

如果上題中B公司發行的債券是分期付息,並且每年支付利息一次,那么在2003年12月A公司賬務處理為:

借:應收利息5000

貸:投資收益5000

如果上題中發行的債券是分期付息,但是每半年計提一次利息,每年年末支付利息,A公司的賬務處理如下:

2003年6月30日:

借:長期債權投資--債券投資(應計利息)2500

貸:投資收益2500

2003年12月31日:

借:應收利息2500

貸:投資收益2500

相關規定

中國農業銀行應收利息核算辦

發布單位:中國農業銀行

文號:農銀髮185號

應收利息

應收利息發布日期:2002年12月23日

生效日期:2002年12月23日 為加強應收利息的核算管理,準確、真實地反映財務狀況,維護借貸雙方的合法權益,根據財政部《金融保險企業財務制度》、《金融保險企業會計制度》等有關制度規定,制定本辦法。

第一條

應收利息的核算執行權責發生制原則。

第二條

應收利息的核算範圍包括:貸款和金融機構往來應收利息。按借款人(單位)設定明細賬。

第三條

應收利息分別表內應收利息和表外應收利息進行核算。

第四條

除已核銷呆賬貸款的應收利息按“賬銷案存”規定在登記簿進行登記外,所有應收利息(包括複利)都應按規定納入表內、外應收利息核算。對小額質押貸款、助學貸款、消費貸款等按規定執行利隨本清付息方式的,不計提應收利息,在實際收到利息時,直接計入當期損益。

第五條

應收利息的利率按實際執行利率(含按規定的罰息利率和浮動利率)計算。其中,貸款的展期期限加上原期限達到新的利率檔次時,從展期之日起,貸款利息按新的期限檔次利率計算。

第六條

各項貸款應收利息按季(月)核算,於季(月)末的20日結息。

第七條

貸款應收利息由發放貸款的營業機構於結息日按實際執行利率逐戶計算借款人計息期內的全部借款利息。

第八條

人行往來、上級行往來由人行、上級行主動計息、劃付後,直接計入當期損益。

第九條

正常及逾期在90天以內(含90天)的貸款利息直接計入貸款利息收入,並從借款人存款賬戶中扣收。其存款餘額不足支付的部分轉入表內應收利息科目該借款人賬戶,待實際收回利息時,再沖減應收利息科目該借款人賬戶。

第十條

除已破產清算的貸款外,所有呆滯、呆賬貸款的應收利息納入表外核算,待實際收回利息時計入當期損益。已破產清算但尚未核銷的貸款,自清算之日起停止計算應收利息。

第十一條

表內、外應收利息的複利,納入表外應收利息核算,待實際收回時計入當期損益。

第十二條

貸款利息逾期90天以上的貸款繼續發生的應收利息,不論貸款本金是否逾期,其應收利息納入表外應收利息科目該借款人賬戶,實際收回時直接計入當期損益。

第十三條

存放、拆放同業款項應收利息逾期超過90天不能收回的或者存放同業、拆放同業款項逾期超過規定90天的,停止計算表內應收利息,其繼續發生的應收利息統一納入表外應收利息科目專門賬戶核算,待實際收回時納入當期損益。

第十四條

應收利息

應收利息對已經計入損益但超過90天仍未收回的應收利息(貸款應收利息和存放、拆放同業應收利息),沖減當

期利息收入,同時轉入表外應收利息科目核算。如當期利息收入不足沖減,以當期利息收入沖減至零為限。

第十五條

實際收回應收利息時,區分以下情況進行會計處理:

對同一客戶形成的應收利息債權,既有表內應收利息,又有表外應收利息的,實際收回應收利息時,按先收取表內應收利息,後收取表外應收利息處理。

對同一筆貸款(拆借)形成的應收利息,按照應收利息債權形成的時間順序確定收回應收利息的先後順序,即先形成的應收利息先收回,後形成的應收利息後收回。

實際收回利息大於應收利息的,直接計入當期損益。

第十六條

除中國務院決定外,任何單位和個人無權決定停息、減息、緩息和免息。對按規定辦理停息、減息、緩息、免息的貸款,在停息、免息期間內按不計息不收息的原則進行核算;在減息期間內按減息後的實際利率進行核算;在緩息期間內按計息不收息的原則進行核算。

第十七條

對貼息貸款的貼息應嚴格按“誰貼誰補”的原則進行管理,實際收到貼息資金時計入當期損益。

第十八條

本辦法的修改及解釋權屬總行。

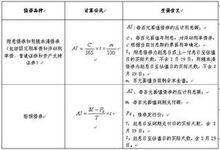

攤銷額

應收利息

應收利息應收利息和各期攤銷額的計算為分期付息債券的應收利息可直接用票面金額乘以票面利率得出。而期滿一次還本付息債券每期應收利息,卻不能分期收取,只能到債券期滿時一次收回。這樣,分期計算的應收利息,實質上是投資者對發行方的追加投資,並且這種投資表現為年金,逐年追加。債券到期所能收取的利

息總額,則是這筆年金按實際利率計算得到終值。反過來說,在計算各期攤銷額的時候,必須根據這個終值求年金,確定各期的應收利息。設備期應收利息為A,則:

A×年金終值係數=債券到期利息總額

A=1/年終值係數×債券到期利息總額=r/(1+r)n-1×債券到期利息總額

依上例,各年末應收利息:

A=8.7893%/(1+8.7893%)5-1×80000×12%×5=8054.18

據此,上例各年度溢價攤銷額計算如下表:

債券溢折價攤銷表(實際利率攤銷法)單位:元

債券計算

一、基金在計提銀行間市場債券和資產支持證券的應收利息時,應參照《中國人民銀行關於完善全國銀行間債券市場債券到期收益率計算標準有關事項的通知》(銀髮〔2007〕200號)和《中央國債登記結算有限責任公司關於調整中央債券綜合業務系統債券應計利息計算公式的通知》的有關內容,改用“實際天數”計算應收利息,具體公式見附屬檔案1a、附屬檔案1b。

二、基金在計提交易所貼現債券的應收利息時,應參照《財政部中國人民銀行證監會關於貼現國債實行淨價交易的通知》(財庫21號)的有關內容,改用“實際天數”計算應收利息;基金在計提其他的交易所市場債券和資產支持證券的應收利息時,應參照《財政部中國人民銀行中國證券監督管理委員會關於試行國債淨價交易有關事宜的通知》(財庫年12號)的有關內容,仍保留現有方法,採用“實際天數/365”計算應收利息,具體公式見附屬檔案2。

三、為了更合理地反映貨幣市場基金所持債券每日產生的收益,貨幣市場基金在採用實際利率法下的攤余成本計量債券時,應參考附屬檔案3第四條所述的計算方法。

四、本方法自2008年3月17日起實施。2008年3月17日,按以下順序進行處理:

(一)對於改用“實際天數”計算應收利息的債券,借記“應收利息”,貸記“利息收入-債券利息收入”。

(二)對於改按附屬檔案3第四條所述的方法計量債券的貨幣市場基金,攤銷前的攤余成本(定義見附屬檔案3第四條)計算新實際日利率,再使用新實際日利率計算的利息收入,借記“應收利息”(按附屬檔案1、附屬檔案2所述方法計算當日應計提的應收利息),借記“債券投資-折溢價”(軋差),貸記“利息收入-債券利息收入”(攤銷前的攤余成本×實際日利率)。

貨幣市場基金在改用“實際天數”計算債券應收利息之後,投資組合平均剩餘期限也相應的改用“實際天數”計算。

五、各公司應事先測算和評估相關方法調整對基金收益和投資產生的影響,在系統調試、投資運作等方面做好充分準備,避免方法調整首日對基金收益和基金淨值產生重大影響。

附屬檔案1a:銀行間市場債券和資產支持證券的應收利息的計算公式

附屬檔案1b:銀行間市場債券和資產支持證券的應收利息的計算公式

附屬檔案2:交易所債券和資產支持證券的應收利息的計算公式

附屬檔案3:貨幣市場基金實際利率法下溢折價每日攤銷的計算方法

一、貨幣市場基金運用實際利率法的基本原理

在計算實際利率時,模擬從買入日至最後一個計息日計提利息和攤銷溢折價的整個過程,通過插入法,達到存續期結束前最後一次計息和攤銷溢折價後,溢折價餘額為零,即攤余成本=面值。

二、模擬的整個過程(以下日為自然日)

T日應收利息=Round((T日債券數量餘額-T日未交割的買入債券數量+T日未交割的賣出債券數量)×面值×票面日利率,2);其中:

(1)按平均值付息的附息債券

票面日利率=(T日對應的票面利率/1年內的付息次數)/T日對應的付息周期的實際天數;

(2)按實際天數付息的附息債券

票面日利率=T日對應的票面利率/T日對應的付息周期所在計息年度的實際天數;

T日攤銷前的攤余成本=T-1日攤銷後的攤余成本+T日T+0交割的買入交易確認的攤余成本-T日T+0交割的賣出交易確認的攤余成本

T日確認的利息收入=round(T日攤銷前的攤余成本×實際日利率,2);

T日攤銷的溢折價=T日應收利息-T日確認的利息收入;

T日攤銷後的攤余成本=T日攤銷前的攤余成本-T日攤銷的溢折價;

T+n日為存續期結束前最後一個計息日,

T+n日應收利息=Round((T日債券數量餘額-T日未交割的買入債券數量+T日未交割的賣出債券數量)×面值×票面日利率,2);其中:

(1)按平均值付息的附息債券

票面日利率=(T+n日對應的票面利率/1年內的付息次數)/T+n日對應的付息周期的實際天數;

(2)按實際天數付息的附息債券

票面日利率=T+n日對應的票面利率/T+n日對應的付息周期所在計息年度的實際天數;

T+n日確認的利息收入=round(T+n-1日攤銷後的攤余成本×實際日利率,2);

T+n日攤銷的溢折價=T+n日應收利息-T+n日確認的利息收入;

T+n日攤銷後的攤余成本=T+n-1日攤銷後的攤余成本-T+n日攤銷的溢折價=(T日債券數量餘額-T日未交割的買入債券數量+T日未交割的賣出債券數量)×面值;

三、模擬過程的簡化公式

M:每張債券面值

y:實際日利率

Z:每張債券溢折價餘額

Z0:每張債券初始溢折價(Z0=(T日債券溢折價餘額-T日未交割的買入交易確認的溢折價+T日未交割的賣出交易確認的溢折價)/(T日債券數量餘額-T日未交割的買入債券數量+T日未交割的賣出債券數量))

i:票面日利率,在可預知未來利率的情況下為i0,i1,i2,...,it,t+1為剩餘付息次數

(1)按平均值付息的附息債券

i=(T+n日對應的票面利率/1年內的付息次數)/T+n日對應的付息周期的實際天數;

(2)按實際天數付息的附息債券

i=T+n日對應的票面利率/T+n日對應的付息周期所在計息年度的實際天數;

應收利息

應收利息從計算實際利率之日起至債券到期日之間的自然日為n,其中可預期的利率變動日的前一日分別為第k1,k2,k3,k4,...,kt日;

每日攤銷的溢折價為(M+Z)y-Mi

應收利息

應收利息最後一期將溢折價全部攤銷,即Zn=0,則得到如下公式:

以上疊代公式中,實際日利率範圍為(-1)/365~4/365,插值誤差0.00000001(默認值,可配置);

實際日利率結果保留12位小數(默認值,可配置)。

四、計算方法

在買入債券或利率調整日,計算Z0,取得M、i、k、n的值,用公式使用插入法計算出實際日利率y後,每日計提利息和攤銷溢折價:

(1)T日應收利息按現有方法計算;

(2)T日攤銷前的攤余成本=T-1日攤銷後的攤余成本+T日T+0交割的買入交易確認的攤余成本-T日T+0交割的賣出交易確認的攤余成本;

(3)T日確認的利息收入=round(T日攤銷前的攤余成本×實際日利率,2);

(4)T日攤銷的溢折價=T日應收利息-T日確認的利息收入;

(5)最後一個計息日,將剩餘的溢折價全部攤銷。

註:此方法依據實際利率法下攤余成本確認的基本原理和溢折價攤銷的計算過程,以最後一次溢折價攤銷後溢折價餘額為零為目的,通過模擬溢折價攤銷的計算過程,運用插入法,計算出實際日利率,使溢折價科目餘額逐漸趨向零直至到期日最終為零,其本質上是以每日債券利息作為未來現金流折現為該債券的賬面價值,所得出的日折現率作為實際日利率,與以每期債券利息作為未來現金流折現為該債券的賬面價值,所得出的年折現率差異不大。

一、本科目核算企業交易性金融資產、持有至到期投資、可供出售金融資產、發放貸款、存放中央銀行款項、拆出資金、買入返售金融資產等應收取的利息。

企業購入的一次還本付息的持有至到期投資持有期間取得的利息,在“持有至到期投資”科目核算。

二、本科目可按借款人或被投資單位進行明細核算。

三、應收利息的主要賬務處理。

(一)企業取得的交易性金融資產,按支付的價款中所包含的、已到付息期但尚未領取的利息,借記本科目,按交易性金融資產的公允價值,借記“交易性金融資產——成本”科目,按發生的交易費用,借記“投資收益”科目,按實際支付的金額,貸記“銀行存款”、“存放中央銀行款項”,“結算備付金”等科目。

(二)取得的持有至到期投資,應按該投資的面值,借記“持有至到期投資——成本”科目,按支付的價款中包含的、已到付息期但尚未領取的利息,借記本科目,按實際支付的金額,貸記“銀行存款”、“存放中央銀行款項”、“結算備付金”等科目,按其差額,借記或貸記“持有至到期投資——利息調整”科目。

資產負債表日,持有至到期投資為分期付息、一次還本債券投資的,應按票面利率計算確定的應收未收利息,借記本科目,按持有至到期投資攤余成本和實際利率計算確定的利息收入,貸記“投資收益”科目,按其差額,借記或貸記“持有至到期投資——利息調整”科目。

持有至到期投資為一次還本付息債券投資的,應於資產負債表日按票面利率計算確定的應收未收利息,借記“持有至到期投資——應計利息”科目,按持有至到期投資攤余成本和實際利率計算確定的利息收入,貸記“投資收益”科目,按其差額,借記或貸記“持有至到期投資——利息調整”科目。

(三)取得的可供出售債券投資,比照(二)的相關規定進行處理。

(四)發生減值的持有至到期投資、可供出售債券投資的利息收入,應當比照“貸款”科目相關規定進行處理。

(五)企業發放的貸款,應於資產負債表日按貸款的契約本金和契約利率計算確定的應收未收利息,借記本科目,按貸款的攤余成本和實際利率計算確定的利息收入,貸記“利息收入”科目,按其差額,借記或貸記“貸款——利息調整”科目。

(六)應收利息實際收到時,借記“銀行存款”、“存放中央銀行款項”等科目,貸記本科目。

四、本科目期末借方餘額,反映企業尚未收回的利息。