基本資料

金晶科技

金晶科技股票代碼 600586

股票簡稱 金晶科技

公司代碼

公布日期

公司法定中文名稱 山東金晶科技股份有限公司

公司法定英文名稱 SHANDONG JINJING SCIENCE & TECHNOLOGY STOCK CO.,LTD

註冊資本 22285.185(萬元)

公司註冊地址 山東省淄博市高新技術開發區寶石鎮王莊

法定代表人

董事會秘書 董保森

聯繫地址 山東省淄博市高新技術開發區寶石鎮王莊

公司辦公地址 山東省淄博市高新技術開發區寶石鎮王莊

郵政編碼 255086

雇員總數 737

技術人員數量 79

董事會授權代表 呂超

聯繫人 董保森 呂超

公司信息披露報紙 《中國證券報》、《上海證券報》、《證券時報》

公司成立日期 1999-12-31

工商登記號 3700001804915

公司概況

(一)發行人概況 公司是經山東省人民政府魯政股字〖1999〗57號文批准,以發起方式設立的股份有限公司。公司成立日期1999年12月31日,註冊資本6185萬元。山東玻璃總公司將其全資附屬企業淄博金晶浮法玻璃廠剝離非經營性資產,將生產經營性資產評估後投資入股,其他股東以現金投資入股。公司是國家科技部認定的重點高新技術企業,位於國家級高新技術產業開發區--淄博高新技術產業開發區內。公司自成立以來,一直從事浮法玻璃的生產和銷售,全資擁有一條400噸級浮法玻璃生產線,控股一條2000年底建成的450噸級的浮法玻璃生產線,年產4-12mm浮法玻璃530萬重量箱。公司擁有獨立完善的產供銷系統,浮法玻璃產品基本保持產銷平衡;公司在秦皇島玻璃工業研究設計院協助下自主開發了國內領先的玻璃深加工技術--OLVD線上玻璃硬鍍膜技術,產品屬填補國內空白的重要的玻璃節能材料和生態材料。OLVD線上低輻射硬鍍膜項目已於2000年4月被列入國家級火炬計畫項目,並計畫在2002年在金星公司實施。

(二)公司歷史沿革 公司前身是山東玻璃總公司全資附屬企業淄博金晶浮法玻璃廠,該廠成立於1996年5月,註冊資本5000萬元。淄博金晶浮法玻璃廠是1998年國家科技部認定的66家重點高新技術企業之一和1999年山東省科委認定的高新技術企業之一。公司設立後,淄博金晶浮法玻璃廠的法人資格已被核准註銷。1999年12月31日,山東玻璃總公司聯合秦皇島玻璃工業研究設計院、中國建築材料科學研究院、山東省矽酸鹽研究設計院、山東工程學院、博山科利達軟體開發有限公司以發起設立方式成立本公司。公司發起人的出資總額為8,358萬元,公司的總股本為6,185萬股,其中山東玻璃總公司持有國有法人股6,000萬股,占總股本的97%;秦皇島玻璃工業研究設計院、中國建築材料科學研究院、山東省矽酸鹽研究設計院、山東工程學院分別持有國有法人股37萬股,分別占總股本的0.6%,博山科利達軟體開發有限公司持有法人股37萬股,占總股本的0.6%。

集團簡介

金晶科技

金晶科技金晶集團發軔於中國玻璃工業的誕生之地——山東淄博博山。伴隨改革開放的進程,金晶集團肩負歷史責任,經過不懈探求、戮力開拓,發展成為一個員工已達5000名,總資產57億元的以玻璃、純鹼及其延伸產品的開發、生產、加工、經營為主業的大型企業集團。下轄上市公司山東金晶科技股份有限公司(600586)以及淄博金星玻璃有限公司、淄博金晶技術玻璃有限公司、山東海天生物化工有限公司、金晶集團技術中心等企業及院所,為山東省百家重點集團之一、國家級高新技術企業、新材料基地骨幹企業,1998年通過ISO9002質量體系認證。金晶集團各項經濟指標連續5年保持全國同行業前三名位置;在山東省同行業已連續十年保持第一,2005年與2007年,金晶兩項產品分別獲得“中國名牌”榮譽稱號,2006年,“金晶”商標被中國國家工商行政管理總局認定為“中國馳名商標”。 2009年1月山東金晶科技股份有限公司被山東省認定為新規則頒布後的首批高新技術企業。

隨著加入WTO,中國正全面地融入經濟全球化的進程。金晶集團與世界500強玻璃企業巨頭美國PPG公司本著互惠雙贏的良好意願,於2003年結成了戰略夥伴關係,實現了雙方技術和市場的共享。

金晶集團產品的品質追求是:功能和美感的有機融合,環保和安全的自然銜接,性能和品貌的和諧統一,時尚和實用的完美結合。主要產品有:純鹼、超白玻璃原片、汽車玻璃原片、工業玻璃原片、建築玻璃原片、工程玻璃系列、汽車玻璃系列等百餘種產品。建成了亞洲最大規模的壓花玻璃生產基地和玻璃加工基地,成功套用於進藏列車玻璃及動車組列車玻璃。2008年集團開發成功世界首創22/25mm超厚超白玻璃。產品市場遍及北美、歐洲、澳洲、東南亞、中東等80多個國家和地區。

2007年金晶集團填補國內空白的產品--超白玻璃成功中標奧運工程“鳥巢”、“水立方”,並廣泛套用於國家大劇院、杜拜塔、北京銀泰大廈、上海世博會等大型高檔建築,因而超白玻璃被稱為玻璃家族中的“水晶王子”。

2007年至2008年,金晶集團又先後與德國SAP公司合作開展ERP項目建設,與美國Hay(合益)公司合作開展人力資源項目建設,著力打造企業信息化與人才成長的平台,為企業發展插上騰飛的翅膀。

“純真、卓越、全球化”是金晶集團的核心理念:追求產品、業品、人品的至真、至純;智識卓越、基業長青;資本、人才、市場、品牌、服務的全球化。集團推行承諾型高績效文化,讓每位員工參與到集團戰略中來,與集團共同發展。

集團文化

核心理念

純真、卓越、全球化

企業使命

我們承續鍊石補天的精魂,恪守並光大中華民族以勤治業的美德,信賴並尊重每位員工的智慧與貢獻。我們不斷提升完善自己的產品、人品與業品,銳意創新、永續創業,矢志成為世界材料工業的中堅力量,為中國經濟的繁榮、為世界文明的昌隆盡一己之力。

企業願景

我們以“無為而治,基業長青”為目標,力求保持在材料製造業的優勢地位,並不斷拓展發展空間,充分凝聚和利用內外智識及資源。我們將為社會奉獻更多的利益和關愛,為股東創造更大的資本價值,為員工營造更加優越的工作生活環境,為市場提供更具魅力的產品及服務。努力成為超大型、綜合性、現代化的跨國企業,成為中國最具實力、活力與吸引力的集團公司之一。

企業精神

艱苦奮鬥、勇於開拓、立業求新、礪志圖強

經營哲學

我們與客戶是互依互存的生態關係,視服務為產品的延伸;堅持為客戶營造價值享受與增值空間;以雙贏為驅動力,在共同的價值鏈上共享利益。

市場理念

客戶的讚譽與微笑就是市場;企業的觀念與選擇就是市場;員工的感受與行為就是市場。

質量方針

創金晶名牌、鑄金晶美譽、讓顧客滿意

人才理念

人才是企業的第一資源;人人都有潛能,人人皆可成才。

安全理念

安全是最大的節約 ,事故是最大的浪費 ,麻痹是最大的隱患 ,失職是最大的禍根。

經營範圍

浮法玻璃、線上鍍膜玻璃和超白玻璃的生產、銷售;資格證書批准範圍內的自營進出口業務。股份公司的經營方式:開發、生產、銷售及其貿易。

重大事記

1、2000年8月,浮法二線在浮法基地投產。

2、2002年8月15日,金晶科技股份有限公司在上海證券交易所正式掛牌上市。

3、2003年2月26日,山東金晶科技股份有限公司浮法一線冷修技改工程--汽車原片生產線正式動工,6月5日,順利點火。

金晶科技

金晶科技4、2003年6月19日,超白玻璃項目工程奠基。

5、2003年10月24日與美國PPG公司在淄博飯店正式簽署全方位合作協定。

6、2003年12月31日在山東金晶科技股份有限公司成功拉出2mm超薄玻璃原片。

7、2004年2月25日,汽車玻璃項目在淄博金晶技術玻璃有限公司正式投產。

8、2005年5月,超白玻璃生產線成功生產出15mm高檔優質浮法玻璃。

9、2005年7月8日,中國第一片超白浮法玻璃在金晶科技城下線。

10、2005年9月,“金晶”牌浮法玻璃榮獲中國名牌產品稱號。

11、2005年10月12日,超白玻璃生產線成功生產19毫米、3.66M×7M超厚大扳。

12、2005年12月17日,“金晶”超白浮法玻璃榮獲2005CIHAF建築部品科技創新獎。

13、2005年12月19日,金晶科技股改方案順利獲得通過。

14、2006年10月,金晶商標被認定為中國馳名商標。

十大股東

| 編號 | 股東名稱 | 持股數量 | 持股比例 | 股本性質 |

| 1 | 淄博中齊建材有限公司 | 22831.76萬 | 38.690% | 流通A股,流通受限股份 |

| 2 | 中國建設銀行-華安宏利股票型證券投資基金 | 1979.99萬 | 3.410% | 流通A股 |

| 3 | 中國建設銀行-華夏優勢增長股票型證券投資基金 | 1199.98萬 | 2.070% | 流通A股 |

| 4 | 上海浦東發展銀行-廣發小盤成長股票型證券投資基金 | 1190.60萬 | 2.050% | 流通A股 |

| 5 | 中國農業銀行-華夏平穩增長混合型證券投資基金 | 1070.00萬 | 1.850% | 流通A股 |

| 6 | 中國農業銀行-中郵核心成長股票型證券投資基金 | 899.73萬 | 1.550% | 流通A股 |

| 7 | 中國銀行-華夏行業精選股票型證券投資基金(LOF) | 699.99萬 | 1.210% | 流通A股 |

| 8 | 中國人壽保險股份有限公司-分紅-個人分紅-005L-FH002滬 | 654.67萬 | 1.130% | 流通A股 |

| 9 | 中國建設銀行-華夏紅利混合型開放式證券投資基金 | 496.72萬 | 0.860% | 流通A股 |

| 10 | 中國人壽保險股份有限公司-傳統-普通保險產品-005L-CT001滬 | 419.99萬 | 0.720% | 流通A股 |

證券資料

股票代碼 600586

股票簡稱 金晶科技

代碼類別 A股

上市地點 上海證券交易所

舊代碼 600586

行政區劃名 --

金晶科技

金晶科技上市狀態變動

變動原因 新上市

變動日期 2002-08-15

股票簡稱變動

股票簡稱 金晶科技

變動日期 2006-10-09

股票簡稱 G金晶

變動日期 2006-01-10

行業變動

進入行業 玻璃及玻璃製品業

變動日期 2003-06-14

進入行業 (無數據)

變動日期 2002-07-26

機構預測

估值區間

研究員給的最高估值為:30.00 最低估值為:18.00。

行業評級

有36機構對金晶科技所屬金屬與玻璃容器行業發出研報,其中給予行業領先大市評級的有14家。

投資評級

金晶科技共有研究報告28篇,其中給予買入評級的為3篇,增持評級為21篇,中性評級為4篇,減持評級為0篇,賣出評級為0篇;分析師動態綜合評級為增持(5.88)評級,當前分析師信心指數為0,分析師對金晶科技投資信心有所下降。

PE分布圖

金晶科技歷史的市盈率在10倍到135倍之間,當前市盈率為58,目前價值趨於合理。

2008年公司PE處於所有上市公司PE從低到高排序前71.0%,處於合理的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前17.6%,處於合理的位置。

財務數據

收入趨勢 (最新發布於2009-09-30)金晶科技2009年第三季度實現主營收入17.15億元,比上年同期增長34.79%。

盈利趨勢 (最新發布於2009-09-30)金晶科技2009年實現淨利潤0.90億元(基本每股收益0.1300元),比上年同期下降40.47%。

財務分析

規模增長指標

金晶科技過去三年平均銷售增長率為44.33%,在所有上市公司排名(250/1710),在其所在的金屬與玻璃容器行業排名為1/14,外延式增長較好。

EPS成長性

金晶科技過去EPS增長率為42.98%,在所有上市公司排名(453/1710),在其所在的金屬與玻璃容器行業排名為2/14,公司成長性較好。

盈利能力指標

金晶科技過去三年平均盈利能力增長率為88.69%,在所有上市公司排名(308/1710),在所在的金屬與玻璃容器行業排名為 (1/14)。盈利能力較強。

EPS穩定性

金晶科技過去EPS穩定性在所有上市公司排名(778/1710),在其所在的金屬與玻璃容器行業排名為9/14 。公司經營穩定合理。

持倉結構

金晶科技在過去的一年中,股東戶數呈減少趨勢,機構持倉比例減少。最新季度情況表明,該股人均持股增加。最新機構持倉為28.81%,部分機構對該股看法有所上調,倉位上調8.89%。

投資亮點

1. 公司主要經營浮法玻璃、線上鍍膜玻璃和超白玻璃的生產和銷售,其中超白玻璃的技術處於國際領先水平,是目前中國唯一能大規模生產超白玻璃的企業。

2. 公司被認定為高新技術企業,認定有效期為3年。根據國家對高新技術企業的相關稅收政策,公司自獲得高新技術企業認定後三年內(2008年至2010年),所得稅稅率將按15%的比例徵收。

金晶科技

金晶科技3. 公司2009年前三季度主要財務指標:每股收益0.1300(元),每股淨資產3.9500(元),淨資產收益率3.3100%,營業收入1714757948.3700(元),同比增減34.7936%;歸屬上市公司股東的淨利潤77210736.39(元),同比增減-45.7110%。

4. 公司超白玻璃產品中標2010年上海世博會“世博陽光谷”工程,用於其外裝,中標金額846萬元

5. 公司自主開發的太陽能超白玻璃產品通過瑞士奧瑞康公司相關檢測,產品品質完全達到奧瑞康太陽能300-419質量標準,這將對公司超白玻璃產品在太陽能領域的推廣套用起到積極的促進作用。

6. 公司本部500T/D 浮法玻璃生產線已完成全部技改工作,於2009年9月27日成功點火。通過此次技改,該線改造成為525T/D 太陽能溫室玻璃生產線。

7. 公司控股股東-淄博中齊建材有限公司質押給建設銀行淄博高新支行的公司3000萬股限售流通股,因質押到期,全部解除上述股權質押。

8. 公司擬以非公開發行方式,募集資金不超過15億元,拓展太陽能特種玻璃的生產,包括建設600T/D和1000T/D的太陽能特種玻璃生產線和一個太陽能功能材料加工中心。

投資建議

綜合投資建議:金晶科技(600586)的綜合評分表明該股投資價值較佳(★★★★),運用綜合估值該股的估值區間在17.97-19.77元之間,股價目前處於低估區,可以放心持有。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值較佳(★★★★),建議你對該股採取參與的態度。

行業評級投資建議:金晶科技(600586)屬於建材行業,該行業目前投資價值一般(★★★),該行業的總排名為第18名。

成長質量評級投資建議:金晶科技(600586)成長能力一般(★★★),未來三年發展潛力較大(★★★★),該股成長能力總排名第300名,所屬行業成長能力排名第8名。

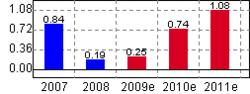

評級及盈利預測:金晶科技(600586)預測2009年的每股收益為0.25元,2010年的每股收益為0.53元,2011年的每股收益為0.78元,當前的目標股價為17.97元,投資評級為買入。