內容

根據財政法的調整對象,財政法主要規定如下內容:①財政收入的來源、形式和內容;②財政支出的目的、原則和用途;③財政收支和國有資產的管理方式;④籌集、分配、使用和管理財政資金的原則、方法及其程式;⑤國家權力機關和行政機關之間、中央與地方各級政府之間、各級政府與所屬各部門、各單位以及公民個人之間在財政活動中的許可權和責任的劃分;⑥財政監督檢查以及對於違反財政法規行為的處罰規定等。

財政法

財政法性質

財政法所調整的財政關係,是國家為了實現其職能,參與社會產品和國民收入分配與再分配所形成的分配關係。這種分配關係的主體一方始終是國家。因此國家社會制度的不同決定了財政法有著不同的階級本質。在以生產資料私有制為基礎的國家,財政法體現的是剝削階級的意志;在以生產資料公有制為基礎的社會主義國家,財政法是鞏固人民民主專政、保證國民經濟協調發展、不斷提高人民物質文化生活水平的工具,體現的是廣大人民民眾的根本利益。起源發展

財政分配是隨著國家的產生而產生的,最初表現為國家向居民徵收捐稅。國家對徵收捐稅的規定就是財政法的最

財政法

財政法中國的財政制度淵源甚早。《尚書·禹貢》所記各州的“貢賦”,說明中國從奴隸社會開始就產生了財政制度。在中國古代財政法律制度發展過程中,最有影響的是秦朝、唐朝和明朝。秦建立統一的中央集權後,在政府機構中設定治粟吏統管財政,統一財政賦稅制度,是中國封建社會集權財政經濟制度的開始。《史記》記載,秦始皇三十一年(公元前216)令“黔首自實田”,規定田賦分田租、口賦、力役三種形式。初唐和盛唐是中國經濟發展的強盛時期。據《舊唐書》記載,初唐的財政政策是“賞賜給用,皆有節制,征斂賦役,務在寬簡”。唐代制定和頒布的財政法令有,唐高祖武德七年(624)頒布的新律令,確立“均田制”,並在此基礎上制定了租庸調法;唐德宗建中元年(780)頒布的兩稅令,實行兩稅法。這種財政制度,一直為以後千餘年封建統治者所沿用。明代是封建社會經濟第三個昌盛時期。明神宗萬曆九年(1581),通令中國實行一條鞭法的新稅制。它改變了歷代賦與役平行徵收的形式,使兩者合一,中國封建財政制度開始用貨幣形式代替實物徵收的形式。中華民國時期,從1931~1946年,國民政府曾先後頒布《營業稅法》、《預算法》、《決算法》、《公庫法》、《所得稅法》、《印花稅法》、《貨物稅條例》、《房屋稅條例》、《契稅條例》等許多財政法規。

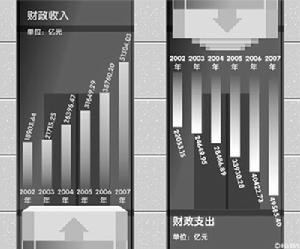

中華人民共和國建立以後,1950~1952年,政務院頒布了《中國稅政實施要則》、《關於統一管理1950年財政收支的決定》、《預算決算暫行條例》等財政法規,使財政工作從分散管理走上高度集中、統收統支、統一管理的軌道,平衡了財政收支,穩定了物價,安定了人民生活,實現了中國財政經濟狀況的根本好轉。1953~1965年,為第一、二個五年計畫和三年調整時期,國家在預算、稅收和企業財務管理方面頒布實施了許多單行法規,以適應當時形勢發展的需要。從70年代末開始,為了適應社會主義現代化建設和改革開放的需要,國家頒布實施了大量的財政法規,據中華人民共和國財政部不完全統計,1978~1989年底,國家頒布的財政法律、行政法規和規章共2000多個。這些財政法律、行政法規和規章的貫徹實施,及時調整了各方面的財政分配關係,在促進經濟體制改革和對外開放,以及鞏固和發展社會安定團結,改善和提高人民物質文化生活水平方面,起到了積極的促進作用。

調整對象

財政法調整對象包括三個方面:①因財政資金的籌集、分配和使用而在國家與各有關單位及個人之間所發生的經濟關係;②由於籌集、分配、使用和管理財政資金等財政行為的產生、變更和發展而構成的程式關係;③財政活動各主體之間在籌集、分配、使用和管理財政資金的過程中所形成的權責關係。

作用

財政法

財政法1.財政法是規範市場經濟主體、維護市場經濟秩序的重要工具。稅收、預算管理等方面的財政法是規範市場主體活動的重要準則。財政法為市場經濟主體創造公正、公平的競爭環境,通過規範財經秩序,維護社會主義市場經濟秩序。

2.財政法是調節社會分配、規範財政收支的法律依據。在國家財政分配過程中,財政法以其確定性、穩定性、規範性為調節社會分配提供法律依據。國家依法組織財政收支,以確保實現國家職能;其他分配單位和個人,也要求財政分配法治化,以使他們與國家之間的利益分配格局處於穩定和規範化的狀態。同時,財政法依據公平與效率相結合的原則,通過公平稅負、財政轉移支付等手段,調節社會分配。

3.財政法是發展對外經濟合作關係的重要條件。吸引外資、發展對外經濟合作關係,必須有一個良好的法治環境。財政法中有關外商投資企業和外國企業的立法,將中國實際情況與國際慣例相結合,成為促進對外經濟交往的可靠法律保證。

(二)財政法在振興國家財政中的重要作用

1.深化財稅體制改革,規範財稅管理離不開財政法的確認和引導。從某種意義上說,財政體制改革的過程實質上就是財政法的廢、改、立的過程。

2.健全財政職能,理順分配關係,需要財政法的規範。財政職能的健全、完善及其充分發揮作用,離不開財政法的規範、確認和保障。

3.財政法是加強財政監督、維護財經秩序的重要手段。財政法規定財政監督的程式和方法,有利於國家實行多種形式的財政監督,發揮財政監督的重要作用。財政法還通過其鮮明的導向性和承擔責任的確定性來維護財經秩序。

4.加強國家的巨觀調控,需要財政法的保障。財政作為國家參與國民收入分配和再分配的重要工具和國家巨觀調控的重要手段,處於各種利益分配的焦點上,涉及面廣,政策性強,沒有強有力的財政法作保障,財政的巨觀調控作用就得不到充分發揮。