涵義

貸前調查報告

貸前調查報告格式

貸前調查報告

貸前調查報告貸前報告主要有標題、正文、尾部等部分組成。

(一)標題一般要寫明申請單位名稱、貸款項目及文種三項。在寫法上通常使用的是公文式標題,即開頭冠以“關於……”為起語,如“關於××廠申請釀製漢斯啤酒的調查”。標題的擬制要求簡介、扼要、清楚、明了,使人一看即能把握調查的對象是什麼。

(二)正文這部分主要寫明調查的內容,是該報告的重點部分。主要應反應出四項內容:

1.交代調查的緣由和背景。

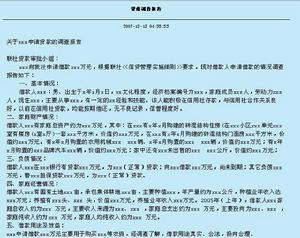

應該具體寫明調查對象何時提出了何項申請,申請多少,具體的要求是什麼,交代出調查是在什麼情況下進行的。如:“上海毛麻紡織公司所屬的××廠,於1980年十二月初向紡織部申請了3000噸原料麻,其中要求1500是河南麻,1500是進口麻。紡織部回電告知該廠統一撥給3000噸山東麻,並落實產地。為了加強生產服務並提高資金使用效率,我們對該廠所需原料麻的情況進行了調查。”

2.寫明被調查單位的情況。

調查情況是決定銀行貸款與否的依據,具體寫法應該針對調查的不同對象來確定。如系擴大再生產廠家貸款,一般說來,應該寫明申請貸款代為的規模、職工人數、技術力量、廠房設備條件、固定資產數量、流動資金數量、產品市場的供需情況和償還貸款的能力等。若系開發新產品貸款,應該針對調查情況著重寫明該新產品開發的技術能力、產品性能、質量程度、開發規模、耗資數量、市場需求前景分析、銷售渠道、可能產生的經濟效益等;如系商業貸款應主要寫明申請貸款單位的規模、資金實力、訂購貨品的名稱數量、供貨來源及市場需求,以便確認其是否具有償債能力。調查情況主要是為了結尾的貸與不貸提供依據。因此,只需要將調查的結果顯示出來即可。

3.調查的具體內容分析。

(1)調查內容要具體、翔實。如前所述調查內容是為了能否予以貸款這一結論提供依據的,因此,反映在書面上務求具體而翔實,對於申請貸款的有關內容不僅不容一樓,而且還應該具體寫明其成立的依據所在,調查內容寫的詳細、明了,調查結論勢必也就有了充分的理論根據,否則,將會大大削弱調查內容的真實性及可靠性,使調查結論軟弱無力。下面一段文字就犯了這個毛病。“……經有關專家鑑定,該產品性能良好,是當前市場的緊缺貨,如開發出來獨家生產,一定能打入國際市場,獲得客觀的經濟效益。”這段話雖然表明了調查結果,但所述內容卻很籠統,缺乏可靠的依據。首先,鑑定是採取的什麼形勢,如系召開專家鑑定會還是申報有關部門予以鑑定認可,鑑定人是誰,其職稱是什麼,這些都未寫明。其次,僅說“產品性能良好”也比較空洞,如果能具體些初該新產品經測試的結果或同其它同類商品的使用驗證比較會更有說服力。再次,“是當前市場的緊缺貨”也應寫明該認定的來源依據,如是依據什麼消費信息、經濟參考信息或者某人對市場需求的調查情況材料等。由於這些重要的細節依據未具體寫明,因此讀後會使人對開發該產品的可行性難以置信。

(2)分析要客觀充分。由於貸前調查報告是上報給上級有關業務部門或領導審批的,因此,在調查內容中僅僅列出調查的基本情況是不夠的,還要在此基礎上對能夠予以貸款、貸多貸少進行客觀的分析,以表明分析的正確性、從分性,依據的可靠性和真實性,這樣結論才能站住腳,才能獲得審批部門批准。如:“該廠是生產麻袋、麻布、麻繩的專業廠。1981年計畫生產麻袋351萬條,麻布338萬米,麻線20萬公斤,折合產值904.6萬元,比紡織部下達的計畫增長10%。按照此項計畫需要原料4200噸。這行原料基本路試:1981年部配2875噸,年末預計結存1840噸,另外將有1050噸進口麻到貨,1981你已經落實原料麻總計5765噸。在保證曾產的前提下,已經不妨礙來年的生產備料。……”

在這段調查內容中,作者首先運用了數據演示的方法進行了分析,將申請貸款單位的計畫要求情況和實際落實情況進行比較,說明原料已經備足,同時又講了工廠拆遷對完成生產任務帶來的困難,這就水到渠成地得出了“預計明年原料麻消耗的總數勢必低於計畫消耗數”這一結論。接著基於現狀,講了“如果照目前的情況再進3000噸原料麻……”點名儲備過多,資金積壓可能帶來的嚴重後果,由於上述分析是建立在客觀基礎上的,故富有較強的說服力,這樣文章的結論“銀行不能予以貸款支持”也就會合情合理,使人易於接受。

(3)觀點明確,語言平實。結論意見是信貸員在調查內容基礎上所表明的貸與不貸,貸多貸少的具體看法,也是有關業務部門及領導予以審批的參考依據,書寫時應該直截了當、態度鮮明,不能模稜兩可,更不能迴避現實,躲躲閃閃,將矛盾上交,使結論成為空白。因其屬於上報的上行文書,在語言上強調語氣平和、中肯、實實在在,避免措辭激烈、用語生硬。

(4)寫明結論。這項內容主要是在調查的基礎上,提供的具體貸與不貸,貸多貸少的意見,以便有關業務主管部門或上級領導審批。

(三)尾部主要寫明兩項內容:一是調查人的書名,二是製作的年、月、日。

寫作要求

撰寫貸前調查報告是信貸人員在辦理貸款業務過程中不可缺少的環節。一份文理清晰、邏輯性強、分析透徹、判斷準確、言簡意駭的貸前調查報告,通常能對貸款審查、審批人員較迅速、全面地了解該筆貸款的概況有一定幫助。怎樣才能撰寫好貸前調查報告?應注意以下幾方面的問題:

(一)實事求是不誇張

以事實為依據,實事求是地陳述調查情況,是信貸人員必須遵循的守則。借款單位提交借款申請及有關資料後,信貸人員應按規定對借款人的經營現狀、財務狀況、擔保實力等關鍵問題進行深入的調查,在掌握借款人的第一手資料的基礎上撰寫貸前調查報告。調查人必須本著實事求是尊重事實的態度,將調查掌握的情況如實地在調查報告中反映,千萬不能有誇大事實的情況出現。調查人應對調查內容的真實性負責,在報告中儘量不用與事實不符的表述語句,更不能未經核實就原文照錄借款申請書上的語句。須知道,借款人為能順利獲得貸款,其借款申請書的內容往往含有一定的水分,如將其開發項目處在一般地段說成是“黃金風水寶地”,其資產規模一般卻說成是“資金實力雄厚”,還有什麼“名列前茅”、“前景無可限量”等。作為貸款調查人員,在撰寫調查報告時不能人云亦云,而應該深入借款企業作深入細緻的調查了解,核實借款人的各項情況,實事求是地進行陳述,避免因調查不實而形成潛在的貸款風險。

(二)條理清晰不雜亂

撰寫貸前調查報告,謀篇布局的要求雖然不能與撰寫論文相提並論,但也應做到條理清晰,主次分明。撰寫時務必按照《貸款檔案》中“報告要求”所規定的順序和內容進行陳述。以下是撰寫貸前調查報告時對主要問題展開陳述的要求:

1.借款用途的說明報告的開頭,應“開門見山”,簡明扼要地說明借款人因何事需向銀行申請借款,其自有資金及缺口情況,後續資金如何籌集以及申請借款的金額、期限等。在借款用途的問題上,尤其應注意其用途的合規、合法、合理性(其經營規模與申請借款額度是否匹配)。

2.項目的可行性及企業總體經營情況

有的信貸人員在撰寫貸前調查報告時,一開頭就原文照錄借款人提供的《營業執照》上所列的全部內容及代碼證號、稅務登記證及貸款卡號,其實這些基礎資料審查人員在審閱貸款資料時一下子就可看到,調查人不必在調查報告中逐一羅列,只需對企業總體經營情況作簡要的介紹便可。重要的是對項目的可行性要作出分析,要分析該項目的市場發展前景,盈利預測、有否足夠的現金流量支撐,以及銀行貸款投入該項目後的風險程度。若是房地產開發貸款,則應說明該項目已辦手續是否齊全、開發商投資總額及已投入資金的比例、土地出讓金的繳交、資金缺口以及解決的辦法、來源等情況。

要根據借款企業提供的近期月度及最近三年年度財務報表,分析企業資產結構是否合理,其資產變動(尤其是異常變動)的原因,其股權投資情況如何,企業的短期及長期償債能力,即第一還款來源是否充足,判斷企業資產的總體可控性。

3.分析第二還款來源的充足程度

第二還款來源的分析,包括抵押擔保標的或保證人的擔保實力的分析。在介紹抵押物狀況時,要注重分析抵押物的評估價值是否合理,以及其變現的難易程度。分析時可參考抵押物所處地段周邊同類型物業的租、售價格。對保證人的擔保實力的分析,應著重分析其資產規模、資產負債率、或有負債等情況,判斷其對該筆貸款有無足夠的擔保能力。

4.分析存在的主要風險及相應對策

5.其他情況的說明或對銀行帶來的相關收益

項目對銀行帶來的相關收益,是指發放該筆貸款後,對於銀行存款、結算量的增加,附加業務或中間業務的開拓等給銀行帶來的收益,而不是指該筆貸款在銀行產生的利息收入。在以往的貸前調查報告中經常見到“發放該筆貸款後可為我社帶來××元的利息收入”之類的語句,這是與上級設定的“貸前調查報告撰寫要求”的本意是不甚相符的。若企業其他需要說明的情況較多,必要時可單列為一個問題進行陳述。

6.歸納綜合意見

綜合意見就是對這一筆貸款的可行性作出簡單概括的綜合判斷,表明貸款調查人的觀點(貸款金額、期限、利率及具體操作步驟的意見)。

(三)分析透徹不含糊

有的信貸員在貸前調查報告中,只是簡單羅列了企業提供的各項數據,或陳述了企業的表面情況,而未進行深入的分析,有的調查報告下筆數千言,讀後卻使人覺得不得要領,主要的原因就是分析不透徹,觀點不鮮明,缺乏有力的論證。

(四)略有文采無病語

撰寫貸前調查報告可在實事求是的前提下增添一些文采,但不能誇誇奇談,要儘量少用特長句型,力求達到內容前後照應,結構上下連貫,語句通順無語病。常見的文章語病有:缺少主語、漏掉賓語、用詞搭配不當,或用詞不準等。總之,信貸人員在辦理貸款業務過程中,以維護信用社或銀行的權益、防範貸款風險為出發點,實事求是地做好貸前調查工作,並不斷學習、提高寫作技巧。

金融證券術語

| 金融證券是貨幣流通和信用活動以及與之相聯繫的經濟活動的總稱,廣義的金融泛指一切與信用貨幣的發行、保管、兌換、結算,融通有關的經濟活動,甚至包括金銀的買賣,狹義的金融專指信用貨幣的融通。 |