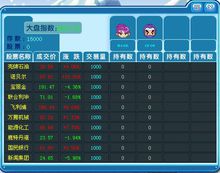

股票點數

股票點數

股票價格指數是運用統計學中的指數方法編制而成的,反映股市中總體價格或某類股價變動和走勢的指標。

根據股價指數反映的價格走勢所涵蓋的範圍,一般將股票價格指數劃分為成份指數、綜合指數和分類指數。成份指數既可以反映市場的整體走勢,也可以作為衡量投資業績的標尺,作為一個市場的基準投資組合而反映市場的基本回報,具有可投資性,一般可以作為指數基金的標的。

上證綜合指數是上海證券交易所編制的,以上海證券交易所掛牌的全部股票為計算範圍,以發行量為權數的加權綜合股價指數。該指數以1990年12月19日為基準日, 基日指數定為100點,自1991年7月15日開始發布。該指數反映上海證券交易所上市的全部A股和全部B股的股價走勢。其計算方法與深綜合指數大體相同,不同之處在於對新股的處理。

上證綜指的計算,當有新股上市時,一個月以後方列入計算範圍。

深證綜合指數:

深證綜合指數是深圳證券交易所從1991年4月3日開始編制並公開發表的一種股價指數,該指數規定1991年4月3日為基期,基期指數為100點。綜合指數以所有在深圳證交所上市的所有股票為計算範圍,以發行量為權數的加權綜合股價指數,其基本計算公式為:即日綜合指數=(即日指數股總市值/基日指數股總市值×基日指數),每當發行新股上市時,從第二天納入成份股計算,這時上式中的分母下式調整。

新股票上市後“基日成分股總市值”=原來的基日成分股總市值+新股發行數量×上市第一天收盤價

當某一成份股暫停買賣時,將其暫時剔除於指數計算外,若有成份股在交易其間突然停牌,將取其最近成交價計算即時指數,直到收市後再作必要的調整。對於除權除息,由於保持總市值不變,因而指數保持不變。深證指數因編制採用的是先進的加權指數法,且抽樣廣泛,代表性強,不僅具有長期可比性,而且能正確反映股價運動的總趨向。

股票點數

股票點數股票每天有漲有跌,當上漲股票占全部權重比例較大大盤就會上漲,反之就下跌。影響大盤指數漲跌除了全部股票的大多數上漲或下跌外,還有一個重要原因是權重較大的股票,也就是總股本較大的公司,比如:600028中國石化占上證綜指的10.92%,他的上漲與下跌會影響滬綜指的走向。

環球金匯網目前是亞太區最早、客戶規模最大的亞太區一級經紀商之一,隸屬於環球金匯集團下屬專業資訊部門,為全球華人進行全球金融投資理財提供了高效便捷的途徑和多元化投資平台。

目前主要業務有外匯、現貨黃金、白銀,原油、差價契約(CFD)等金融產品的買賣業務、投資管理及信息諮詢等服務。

環球金匯網交易產品

1.外匯:42對外匯貨幣對交易。例如歐元/美元、美元/日元、英鎊/美元、美元/加元等

2.貴金屬:黃金、白銀、COMEX高質銅、鈀金、鉑金等貴金屬投資。

3.國際原油:美國原油、英國原油

4.指數期貨:標準普爾500、納斯達克、道瓊斯工業指數、倫敦富時100、德國法蘭克福指數、日經指數、香港恒生指數、香港恒生國企指數、法國CAC-40指數、歐盟50指數、ASX 200指數、瑞典股票30、瑞士股票30、AUS200等.

一、指數的定義

股票指數即股票價格指數。是由證券交易所或金融服務機構編制的表明股票行市變動的一種供參考的指示數字。由於股票價格起伏無常,投資者必然面臨市場價格風 險。對於具體某一種股票的價格變化,投資者容易了解,而對於多種股票的價格變化,要逐一了解,既不容易,也不勝其煩。為了適應這種情況和需要,一些金融服 務機構就利用自己的業務知識和熟悉市場的優勢,編制出股票價格指數,公開發布,作為市場價格變動的指標。投資者據此就可以檢驗自己投資的效果,並用以預測 股票市場的動向。同時,新聞界、公司老闆乃至政界領導人等也以此為參考指標,來觀察、預測社會政治、經濟發展形勢。

這種股票指數,也就是表明股票行市變動情況的價格平均數。編制股票指數,通常以某年某月為基礎,以這個基期的股票價格作為100,用以後各時期的股票價格 和基期價格比較,計算出升除的百分比,就是該時期的股票指數。投資者根據指數的升降,可以判斷出股票價格的變動趨勢。並且為了能實時的向投資者反映股市的 動向,所有的股市幾乎都是在股價變化的同時即時公布股票價格指數。

計算方法

股票點數

股票點數計算股票指數時,往往把股票指數和股價平均數分開計算。按定義,股票指數即股價平均數。但從兩者對股市的實際作用而言,股價平均數是反映多種股票價格變動的一般水平,通常以算術平均數表示。人們通過對不同的時期股價平均數的比較,可以認識多種股票價格變動水平。而股票指數是反映不同時期的股價變動情況的相對指標,也就是將第一時期的股價平均數作為另一時期股價平均數的基準的百分數。通過股票指數,人們可以了解計算期的股價比基期的股價上升或下降的百分比率。由於股票指數是一個

相對指標,因此就一個較長的時期來說,股票指數比股價平均數能更為精確地衡量股價的變動的計算 。

股票價格平均數反映一定時點上市股票價格的絕對水平,它可分為簡單算術股價平均數、修正的股價平均數、加權股價平均數三類。人們通過對不同時點股價平均數的比較,可以看出股票價格的變動情況及趨勢。

簡單算術股價平均數

簡單算術股價平均數是將樣本股票每日收盤價之和除以樣本數得出的,即:世界上第一個股票價格平均——道·瓊斯股價平均數在1928年10月1日前就是使用簡單算術平均法計算的。

現假設從某一股市採樣的股票為A、B、C、D四種,在某一交易日的收盤價分別為10元、16元、24元和30元,計算該市場股價平均數。將上述數置入公式中,即得:

股價平均數=(P1+P2+P3+P4)/n =(10+16+24+30)/4 =20(元)

股票點數

股票點數簡單算術股價平均數雖然計算較簡便,但它有兩個缺點:一是它未考慮各種樣本股票的權數, 從而不能區分重要性不同的樣本股票對股價平均數的不同影響。二是當樣本股票發生股票分割派發紅股、增資等情況時,股價平均數會產生斷層而失去連續性,使時間序列前後的比較發生困難。例如,

上述D股票發生以1股分割為3股時,股價勢必從30元下調為10元, 這時平均數就不是按上面計算得出的20元, 而是(10+16+24+10)/4=15(元)。這就是說,由於D股分割技術上的變化,導致股價平均數從20元下跌為15元(這還未考慮其他影響股價變動的因素),顯然不符合平均數作為反映股價變動指標的要求。

修正的股份平均數

股票點數

股票點數修正的股價平均數有兩種:一是除數修正法,又稱道式修正法。 這是美國道·瓊斯在1928年創造的一種計算股價平均數的方法。該法的核心是求出一個常數除數,以修正因股票分割、增資、發放紅股

等因素造成股價平均數的變化,以保持股份平均數的連續性和可比性。具體作法是以新股價總額除以舊股價平均數,求出新的除數,再以計算期的股價總額除以新除數,這就得出修正的股介平均數。即:

新除數=變動後的新股價總額/舊的股價平均數

修正的股價平均數=報告期股價總額/新除數

在前面的例子除數是4,經調整後的新的除數應是:

新的除數=(10+16+24+10)/20=3,將新的除數代入下列式中,則:

修正的股價平均數=(10+16+24+10)/3=20(元)得出的平均數與未分割時計算的一樣,股價水平也不會因股票分割而變動。

二是股價修正法。股價修正法就是將股票分割等,變動後的股價還原為變動前的股價,使股價平均數不會因此變動。美國《紐約時報》編制的500 種股價平均數就採用股價修正法來計算股價平均數。

加權股價平均數

加權股價平均數是根據各種樣本股票的相對重要性進行加權平均計算的股價平均數,其權數(Q) 可以是成交股數、股票總市值、股票發行量等。

投資收益

股票指數是指數投資組合市值的正比例函式,其漲跌幅度是這一投資組合的收益率。但在股票指數的計算中,並未將股票的交易成本扣除,故股民的實際收益將小於股票指數的漲跌幅度,股票指數的漲跌幅度是指數投資組合的最大投資收益率。

股市上經常流傳的一句格言,叫做牛賺熊賠,就是說牛市中股民盈利、在熊市中虧損,但如果把股民作為一個投資整體來分析,牛市中股民未必能贏利。

股票點數

股票點數1.如果一個牛市是可逆轉的,股民只賠不賺。中國上海股市上證指數的中間點位約為600點,在1993年初的牛市中,滬市曾突破過1500點,後在1994年的7月跌回到300多點; 1994年9月,滬市又衝上1000點,但不久又跌到600點以下。從這幾年的指數運行來看,上證指數總是從600點以下開始啟動,形成一個牛市後又回到600點,可以說上海股市的所有牛市都是可逆的。當上證指數從600點衝上1000點又回到原地,對於個別股民來說,可能有賺有賠,相互間進行了財富的轉移。但對於股民這個群體而言,他們不但無所得且還有所失。其一,不管是在那一個點位上交易,股民都需交納交易稅和手續費。股票指數從600點上揚再回到600點,對於股民這個整體來說,除了要開銷交易成本外,沒有任何投資回報。而上海股市在這個點位以上的成交量至少要占總成交量的一半以上,對於股民來說,量少一半以上的手續費和交易稅的支出是圖勞無功的,因為投資股票的目的是企圖在股票的上揚中得到收益。其二,股民為配股和新股的發行付出了額外的代價。配股和新股的發行總是參照二級市場的價格進行的,二級市場的股價越高,發行價就越高,當指數又回到600點以下時,對於在此點位以上配股或購買新股的股民來說,就相當於套牢,而這種套牢又不同於二級市場的套牢,因為二級市場的套牢只是股民間的轉手而已,資金並無損失。但高價配股或購買新股後,其資金就流向了上市公司,一級市場的這種套牢對股民這個整體就是巨大損失。如青島啤酒的發行,每股的成本約為12.8元,但其淨資產每股只有2元,也就是說股民花了12.8元只買到了2元的淨資產,不管該只股票後來的上市開盤價如何,股民這個整體為每股青島啤酒股票還是花了12.8元的代價。如果股民用買一股青島啤酒的錢去投資國庫券或存銀行,每年至少能獲得1.3元的收益,而不論青島啤酒如何前程似錦,它每年的平均收益是難以達到如此之高水平的。所以對一個可逆的牛市,把股民作為一個投資整體來看,股民只賠不賺。

股票點數

股票點數2.即使是大牛市,股民也不一定就能盈利。股票指數的漲跌幅度是股民的投資收益率,但這個投資收益率是名義上的,是沒有扣除交易成本的。對於西方一些較為成熟的股市,因為其年換手率一般只有30%左右,其交易成本一般可忽略不計。而中國股市,由於股民的頻繁倒手,最近兩年的換手率一般都在700左右,如果將交易成本計入,中國股民的收益實際上是一個負數。1994年,滬深股市流通股部分共為股民產出了近50億元的稅後利潤,但這兩股市這一年的總成交額卻高達8200億,按單位成交額買賣雙方各需繳納3I的交易稅和近4.5I的手續費計算,股民累計將支出120億元的交易成本,收益和支出相比,股民還將倒貼70億元。雖然滬深股市的綜合指數比開始計點時的基數100點上揚了許多,但據初步估算,到 1995年止,滬深股市的上市公司在5年中一共只為二級市場上的股民產出了100億元的稅後利潤,而股民在該階段支出的交易費、稅卻高達200億元。相對於1990年,雖然滬深股市現在也還是牛市,但股民這個整體卻是虧損的,因為上市公司給予股民的回報難以抵消股票交易的開支。

3.如果一個牛市使股價偏離了它的投資價值,股民的盈利是虛擬的,且部分股民的盈利都是奠基在他人的虧損基礎上的。在短期牛市中,股市可能造成一種錯覺,即股民人人都是盈利者,其實這種盈利是虛擬的,因為股票的整體價值是以部分股票的成交價來計算的。當一支股票以較高的價格成交時,一些未交易的股票市值都將以成交價來計算,其結果是持有該種股票的股民帳面價值都升高了。如中國上市公司現在大概有70%以上的國家股或法人股未上市流通,一些人士卻經常以股票的市場價格來計算國有資產的價值,股價上漲以後就認為國有資產增值了。但若上市公司的所有股票都進入流通,由於股票的供給量急劇增加,股票的價格就難以炒到現今股市這種高度。所以股市中的盈利不能以他人的成交價格來計算,而只能以賣出時實現的成交價來計算。另外,當股價脫離其投資價值時,某些股民的盈利是以其它股民的虧損為前提的。如某支股票的每年的稅後利潤為0.1元,現一年期儲蓄利率為10%,故這支股票的理論價格應為1元。當一些股民將其價格狂炒至偏離其投資價值以後,比如說將其價格由1元炒至5元,1元買進 5元賣出的股民盈利了4元,但5元買進的股民卻虧損了4元,因為該支股票的實際收益僅相當於1元的儲蓄存款。所以在股票的炒作中,一般都是後買的回報了先買的,新股民回報了老股民。

對市場的作用

對國家經濟發展的作用

(1)可以廣泛地動員,積聚和集中社會的閒散資金,為國家經濟建設發展服務,擴大生產建設規模,推動經濟的發展,並收到“利用內資不借內債”的效果。

(2)可以充分發揮市場機制,打破條塊分割和地區封限,促進資金的橫向融通和經濟的橫向聯繫,提高資源配置的總體效益。

(3)可以為改革完善我國的企業組織形式探索一條新路子,有利於不斷完善我國的全民所有制企業,集體企業,個人企業,三資企業和股份制企業的組織形式,更好地發揮股份經濟在我國國民經濟中的地位和作用,促進我國經濟的發展。

(4)可以促進我國經濟體制改革的深化發展,特別是股份制改革的深入發展,有利於理順產權關係,使政府和企業能各就其位,各司其職,各用其權,各得其利。

(5)可以擴大我國利用外資的渠道和方式,增強對外的吸納能力,有利於更多地利用外資和提高利用外資的經濟效益,收到“用外資而不借外債”的效果。

對股份制企業的作用

(1)有利於股份制企業建立和完善自我約束,自我發展的經營管理機制。

2)有利於股份制企業籌集資金,滿足生產建設的資金需要,而且由於股票投資的無期性,股份制企業對所籌資金不需還本,因此可長期使用,有利於廣泛制企業的經營和擴大再生產。

對股票投資者的作用

從股票投資者的角度來說,其作用在於:

(1)可以為投資者開拓投資渠道,擴大投資的選擇範圍,適應了投資者多樣性的投資動機,交易動機和利益的需求,一般來說能為投資者提供獲得較高收益的可能性。

(2)可以增強投資的流動性和靈活性,有利於投資者股本的轉讓出售交易活動,使投資者隨時可以將股票出售變現,收回投資資金。股票市場的形成,完善和發展為股票投資的流動性和靈活性提供了有利的條件。4.股票市場的不利影響

股票點數

股票點數股票市場的活動對股份制企業,股票投資者以及國家經濟的發展亦有不利影響的一面。股票價格的形成機制是頗為複雜的,多種因素的綜合利用和個別因素的特動作用都會影響到股票價格的劇烈波

動。股票價格既受政治,經濟,市場因素的影響,亦受技術和投資者行為因素的影響,因此,股票價格經常處在頻繁的變動之中。股票價格頻繁的變動擴大了股票市場的投機性活動,使股票市場的風險性增大。

股票市場的風險性是客觀存在的,這種風險性既能給投資者造成經濟損失,亦可能給股份制企業以及國家的經濟建設產生一定的副作用。這是必須正視的問題。