影響因素

影響因素

影響因素影響基差的因素,歸納起來主要有三方面:

一、品質。由於期貨契約中規定買賣的是基準品級的貨物,而現貨實際交易的品質與交易所規定的期貨契約的品級往往不一致,因此,基差中就包含了這種品質差價。

二、地區。期貨交易所的期貨契約規定的貨物交割地點是交易所指定的標準交貨地點,而實際現貨交易的交貨地點往往並不是與交易所指定的交貨地點一致,因此,兩個交貨地點之間的運費差價就造成了一定的基差。

三、時間。由於現貨交易交貨的時間與期貨交割的月份往往不一致,這樣就造成了期貨價格與現貨價格之間存在著時間差價。時間影響基差主要表現在倉儲費用上,具體費用包括庫存費、保險費和利息。在現貨市場的不同地點,基差的大小往往固定在一定的幅度內;交易者可以通過預測基差,結合期貨價格來判斷遠期現貨價格。

分類情況

基差分類

基差分類基差分為負數,正數,及零的三種市場情況:

一、基差為負的正常情況:

在正常的商品供求情況下,參考價持有成本及風險的原因,基差一般應為負數,即期貨價格應大於該商品的現貨價格。

二、基差為正數的倒置市況:

當市場商品供求出現短缺,供不應求的現象時,現貨價格高於期貨價格。

三、基差為零的市場情況:

當期貨契約越接近交割期,基差越來越接近零。

風險分析

基差風險

基差風險一般來說,基差風險的主要來源包括以下四個方面:

一、套期保值交易時期貨價格對現貨價格的基差水平及未來收斂情況的變化。由於套利因素,在交割日,期貨價格一般接近現貨價格,即基差約等於零。因此,套期保值交易時的基差水平、基差變化趨勢和套期保值平倉對沖的時間決定了套期保值的風險大小及盈虧狀況。

二、影響持有成本因素的變化。在理論上,期貨價格等於現貨價格加上持有成本,該持有成本主要包括儲存成本、保險成本、資金成本和損毀等等。如果持有成本發生變化,基差也會發生變化,從而影響套期保值組合的損益。

三、被套期保值的風險資產與套期保值的期貨契約標的資產的不匹配。我國2006年以前沒有豆油期貨契約,由於大豆價格與豆油價格波動的高度相關性,所以豆油生產商或消費商使用國內大豆期貨契約來為豆油價格進行套期保值,這種套期保值被稱為交叉套期保值。交叉套期保值的基差風險最大,因為其基差由兩部分構成,一部分來源於套期保值資產的期貨價格與現貨價格之間的價差,另一部分來源於套期保值資產的現貨價格與被套期保值資產的現貨價格的價差。由於被套期保值的風險資產與套期保值期貨契約的標的資產不同,其影響價格變化的基本因素也不同,導致交叉套期保值的基差風險相對偏高。

四、期貨價格與現貨價格的隨機擾動。

由於以上四個方面的原因,在套期保值組合持有期間,基差處於不斷的擴大或縮小變化中,因而使套期保值組合產生損益。在正常的市場條件下,由於影響某一資產的現貨價格與期貨價格的因素相同,使套期保值基差的波動幅度相對較小且穩定在某一固定的波動區間中,在該波動區間內產生的套期保值組合盈利或虧損較小,因而不會對套期保值的有效性產生太大影響。但在某些特殊情況下,市場會出現對套期保值不利的異常情況,導致套期保值基差持續大幅度擴大或縮小,從而使套期保值組合出現越來越大的虧損,如果不及時止損,將對套期保值者造成巨大的虧損。從機率上來說,偏利正常基差水平的異常基差現象屬小機率事件,但對這類小機率事件風險處理不當的話,套期保值會造成巨大的虧損。

套期保值影響

影響

影響基差的變化對套期保值的效果有直接的影響。從套期保值的原理不難看出,套期保值實際上是用基差風險替代了現貨市場的價格波動風險。因此,從理論上講,如果投資者在進行套期保值之初與結束套期保值之時基差沒有發生變化,就可能實現完全的套期保值。因此,套期保值者在交易的過程中應密切關注基差的變化,並選擇有利的時機完成交易。同時,由於基差的變動比期貨價格和現貨價格各自本身的波動要相對穩定一些,這就為套期保值交易提供了有利的條件;而且,基差的變化主要受制於持有成本,這也比直接觀察期貨價格或現貨價格的變化方便得多。

一、對買入套期保值者有利的基差變化

1、期貨價格上漲,現貨價格不變,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

2、期貨價格不變,現貨價格下跌,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

3、期貨價格上漲,現貨價格下跌,基差極弱,結束套期保值交易就能在保值的同時在兩個市場獲取額外的利潤。

4、期貨價格和現貨價格都上漲,但期貨價格上漲幅度比現貨價格大,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

5、期貨價格和現貨價格都下跌,但現貨價格下跌的幅度比期貨價格大,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

6、現貨價格從期貨價格之上跌破下降,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

影響

影響二、對賣出套期保值者有利的基差變化

1、期貨價格下跌,現貨價格不變,基差變強,結束套期保值就能在保值的同時獲取額外的利潤。

2、期貨價格不變,現貨價格上漲,基差變強,結束套期保值就能在保值的同時獲取額外的利潤。

3、期貨價格下跌,現貨價格上漲,基差變極強,結束套期保值就能在保值的同時在兩個市場獲取額外的利潤。

4、期貨價格和現貨價格都上漲,但現貨價格上漲幅度比期貨大,基差變強,結束套期保值交易就能在保值的同時獲取額外的利潤。

5、期貨價格和現貨價格都下跌,但期貨價格下跌幅度比現貨大,基差變強,結束套期保值交易就能在保值的同時獲取額外的利潤。

6、現貨價格從期貨價格以下突然上漲,基差變強,結束套期保值交易就能在保值的同時獲取額外的利潤。

情形劃分

情形劃分

情形劃分一、根據基差絕對值的大小,可以將基差在上述兩種市場的不同變化,具體區分為以下兩種情形:

1、基差趨大。現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越遠;

2、基差趨小。現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越近。

基差趨大、趨小與套期保值盈虧的關係,表現為以下八種情形:

正向市場(+),基差趨大(+),買入套保(+),盈利(+);

正向市場(+),基差趨大(+),賣出套保(-),虧損(-);

正向市場(+),基差趨小(-),買入套保(+),虧損(-);

正向市場(+),基差趨小(-),賣出套保(-),盈利(+)。

反向市場(-),基差趨大(+),買入套保(+),虧損(-);

反向市場(-),基差趨大(+),賣出套保(-),盈利(+);

反向市場(-),基差趨小(-),買入套保(+),盈利(+);

反向市場(-),基差趨小(-),賣出套保(-),虧損(-)。

情形劃分

情形劃分二、根據基差的走向,可以將基差在上述兩種市場的不同變化,具體區分為以下兩種情形:

1、基差走強。正向市場,現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越近;反向市場,貨價格-期貨價格的絕對值,相對於零值的距離變得越來越遠;或者由正向市場變為反向市場。

2、基差走弱。正向市場,現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越近。反向市場,貨價格-期貨價格的絕對值,相對於零值的距離變得越來越遠;或者由反向市場變為正向市場。

基差走強、走弱與套期保值盈虧的關係,表現為以下十二種情形:

正向市場(+),基差走強(-),買入套保(+),虧損(-);

正向市場(+),基差走強(-),賣出套保(-),盈利(+);

正向市場(+),基差走弱(+),買入套保(+),盈利(+);

正向市場(+),基差走弱(+),賣出套保(-),虧損(-);

正向市場變為反向市場(+),基差走強(-),買入套保(+),虧損(-);

正向市場變為反向市場(+),基差走強(-),賣出套保(-),盈利(+);

反向市場(-),基差走強(+),買入套保(+),虧損(-);

反向市場(-),基差走強(+),賣出套保(-),盈利(+);

反向市場(-),基差走弱(-),買入套保(+),盈利(+);

反向市場(-),基差走弱(-),賣出套保(-),虧損(-);

反向市場變為正向市場(-),基差走弱(-),買入套保(+),盈利(+);

反向市場變為正向市場(-),基差走弱(-),賣出套保(-),虧損(-)。

組成因素

組成因素

組成因素基差,有正值,負值,或是零。基差是由眾多因素組成,如:運費、芝加哥穀物期貨價格、運輸距離、當地的供求關係以及其它貿易的雜費/利潤等。簡單而言,它代表的是不同物理位置間的價格差。由於基差反應的是局部各地的價格水平,因此,它直接受以下幾個因素的影響:運輸成本、當地的供給與需求條件、穀物的質量數量需求、天氣、利息及倉儲成本等。

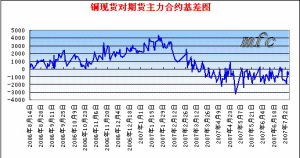

例如:中國油廠訂購美國11月裝船期大豆,美國海灣大豆的報價為正40+SX3(或稱40美分/蒲式爾+CBOT11月期貨大豆),+40就是11月船期的離岸基差。這是離岸報價。如果對中國到岸報價就要加上海運費及其它費用。

每一個基差都不是獨立存在的,它必須與相應的期貨契約一一對應。在買賣雙方成交基差的一瞬間,理論上,當時的基差加相應的期貨價格,應該等於當時實價的報價。

例如:11月船期美國大豆到中國口岸價格210美分對應芝加哥11月份大豆期貨,210加上526,乘以0.367437,即得出實價為270美元。