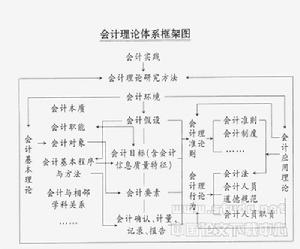

概述

會計目標

會計目標主體

會計目標的主體包括誰是會計信息的使用主體和提供會計信息的主體兩個方面。前者指的是“誰是會計信息的使用者”這一問題。既然會計的基本目標是“節約各產權主體交易費用”,那么,和企業產權相關的投資者、債權人、政府、接受委託經營管理企業的企業內部各級管理人員以及眾多的潛在產權主體構成了會計信息的使用主體;後者也就是“誰是會計信息的提供者”這一問題,一般而言即為聯結企業和各類產權主體關係的會計組織機構和會計人員。

客體

會計目標

會計目標實現方式

會計目標的實現方式主要強調的是會計信息的提供方式及用途。由於我們已明確會計信息的使用主體為那些和企業產權相關的投資者、債權人、政府、接受委託經營管理企業的企業內部各級管理人員以及眾多潛在的產權主體,那么會計信息在考慮各方的求之後,其提供方式相應地就有了正式對外公布的會計報表和對內的會計報告及非簿記方式。提供會計信息的這些方式,降低了會計信息使用主體的搜尋信息的成本及由此可能導致的決策失誤帶來的風險。

表現方式

會計目標的基本目的是向企業的外部利害關係人提供與其相關的經濟信息。會計信息的作用主要表現在以下三個

會計目標

會計目標第一、能為政府部門制定並實施包括財政政策、稅收政策、貨幣政策、產業政策等在內的各項經濟政策提供重要的基礎信息,以便國家加強巨觀調控,合理配置資源,促進生產與需求的協調。同時也是國家對企業經濟活動的合法性、合規性進行監督的主要手段。

第二、能為企業加強財產、成本、費用、產品質量等內部管理工作提供直接的有關決策方面的信息,有助於企業制定籌資、投資、生產、銷售、技術創新等企業的發展戰略。

第三、能為投資者、債權人、商業客戶的經營決策提供充分的信息,有助於投資者作出投資決策、債權人作出借款決策、商業客戶作出商業決策,降低經營決策的風險。

兩種觀點

有關會計目標主要存在兩種觀點:一是受託責任觀.二是決策有用觀。

受託責任觀

受託責任觀產生的經濟背景.是企業所有權與經營權相分離,並且投資人與經營者之閫有明確的委託與受託關係。受託責任觀認為,財務會計的主要目標是管理當局向投資者、債權人等報告資源的運用情況,即評價受託經濟責任。由於所有權和經營權的分離,資源的受託者就負有了對資源的委託者解釋、說明其活動及結果的義務。因此,會計的目標就是向資源的提供者報告資源受託管理的事情。決策有用觀

決策有用觀是上個世紀7O年代美國註冊會計師協會出資成立的特魯彼拉特委員會(Trueblood)在 會計目標

會計目標從上述介紹可以看出,受託責任觀重在委託者報告受託者的受託管理情況。主要是從企業內部來談的,而決策有用觀是從企業會計信息的外部使用者來談的實際上,兩者並不矛盾。都暗古了“會計信息觀”,即會計目標是提供信息.在受託責任觀下.會計目標是向資源委託者提供信息;在決策有用觀下,會計的目標是向信息使用者提供有用的信息.不但向資源委託者.而且還包括債權人、政府等和企業有密切關係的信息使用者提供決策有用的信息同時,兩者側重的角度不同.受託責任觀是從監督角度考慮,主要是為了監督受託者的受託責任;決策有用觀側重於信號角度,即會計信息能夠傳遞信號.即向信息使用者提供決策有用的信息。兩者之間相互聯繫,相互補充。

制度背景

1.制度安排與會計目標。從第一部分對會計目標的介紹知道了不同時期具有不同的會計目標,會計目標從最初核算企業收支為了滿足企業自身的需要。逐步變為為企業提供經營信息的具有管理職能的會計目標.直至到現在為會計信息使用者提供決策有用的信息。從中可以看出。會計目標是與一定的制度安排相聯繫的,即在一定製度安排下,會有適應制度安排的會計目標。制度安排是企業所處的經濟、政治、文化等巨觀環境和微觀環境的集合。即在一定的政治、經濟背景下,有一定的企業組織形式,在一定企業組織形式下,會計尤其相應的目標。總之。會計目標是制度安排的結果,是適應制度安排的。

2.現階段會計目標的特點。知道了會計目標和制度安排的關係,中國現階段會計目標應該和我國現階段制度安排相適應。目前。我國處在市場經濟迅速發展的階段,資本市場在不斷完善和發展中,股權分景改革使得企業逐步由國有非流通股轉變為流通股,上市公司還處於政府管制之下。企業主要存在三大矛盾:政府監管部門與企業自身。企業股東與經理人之間,企業大股東與中小股東之問。為了協調各個利益團體之

會計目標

會計目標3.企業具體會計目標應隨著外部制度的變化而變化會計目標是適應制度安排的,可見,當企業外部制度發生變化時。企業的會計目標應隨之變化而變化,並適應變化了的制度安排。否則.將不利於企業的健康穩定持續發展,即當會計目標不適應制度安排時,則會制約企業的發展,並不利於資本市場的發展,從而不利於我國市場經濟的發展.會阻礙我國經濟的發展。可見,會計目標要適應制度安排的變化而變化。

4.不同企業的具體會計目標是不同的針對不同企業除了滿足共同的會計目標,每個企業還應根據企業特點,滿足自身需求.即不同企業的具體會計目標是不同的。不同行業對會計的要求不同。例如,製造業和金融企業則有不同的會計要求,製造業會計除了提供決策者有用的信息,還應主要提供存貨的相應會計核算,並據此進行相應的成本控制,以實行成本預算目標;而金融企業主要提供資金的管理和運用情況,來反映資金的運用效率,來反映金融企業的資金風險狀況等信息。

上市公司和非上市公司的具體會計目標也有區別,上市公司的會計信息主要為了滿足投資者的信息需求.以有助於投資者的投資決策;非上市公司則不必要公開其會計信息,那么.會計的主要目標是滿足經營者和所有者的信息需求,及時了解企業的資產運營狀況和企業利潤情況等。可見.對於不同的企業,除了按照《企業會計準則》和《企業會計制度》進行會計核算,還應主要自身特點,並制定相應的具體會計目標。

目標構成

總述

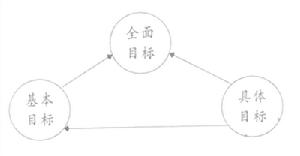

要全面地把握會計“節約交易費用”的目標,我們還需要分析構成和制約會計目標的三個要素即會計目標的主體、客觀及實現方式。目標主體

它主要包括誰是會計信息的使用主體和提供會計信息的主體兩個方面。前者指會計目標

的是“誰是會計信息的使用者”這一問題。既然會計的基本目標是“節約各產權主體交易費用”,那么,和企業產權相關的投資者、債權人、政府、接受委託經營管理企業的企業內部各級管理人員以及眾多的潛在產權主體構成了會計信息的使用主體;後者也就是“誰是會計信息的提供者”這一問題,一般而言即為聯結企業和各類產權主體關係的會計組織機構和會計人員。目標客體

它主要明確“會計信息的使用者需要什麼樣的會計信息”這一問題。會計信息的使用者為節約交易費用,必然對會計信息提出要求,他們從自身利益出發,希望會計信息是客觀的、公允的及他們需要的。因此,具備客觀性、公允性、相關性的會計信息構成了會計目標的客體。實現方式

它主要強調的是會計信息的提供方式及用途。由於我們已明確會計信息的使用主體為那些和企業產權相關的投資者、債權人、政府、接受委託經營管理企業的企業內部各級管理人員以及眾多的潛在產權主體,那么會計信息在考慮各方的需求之後,其提供方式相應地就有了正式對外公布的會計報表和對內的會計報告及非簿記方式。提供會計信息的這些方式,降低了會計信息使用主體的搜尋信息的成本及由此可能導致的決策失誤帶來的風險。結語

雖然,從表面上看,會計作為“節約與企業相關的各產權主體及潛在的產權主會計目標

體的交易費用”的目標與決策有用學派有一定的聯繫。在大多數情況下,交易費用的節約正是因為信息使用者在使用會計信息後作出正確的決策基礎上實現的。但是,“節約交易費用”論的優勢是“決策有用學派”所不具備的。例如,當我們在明確了“節約交易費用”的目標後,可以更好地進行成本收益分析,從而較為準確地解釋和預測會計變革的時間和程度。

另外,在我國資本市場發育並不健全的情況下,資本市場的投資者儘管不能單純依靠會計信息進行決策,但他們通過運用這些公布的會計信息而節省交易費用確是勿容置疑的。正是在這些意義上,與決策有用學派相比,“節約交易費用”論更適合我國的國情。