會計處理

1.應收賬款的計價

採用分期收款要求在收到貨款時確認銷售收入;應以本金和利息之和計算應收賬款。

2.開發成本的預計

分期收款法在利潤計算上是將總收入和總成本之差(毛利)遞延,因此,在銷售時就應確定總成本,而實際上總成本在銷售時並未人部發生,因而必需預計以後發生的開發成本

對比

中美分期收款銷售的會計處理對比

一、美國分期收款銷售的會計處理

在美國,分期收款法是在二戰後伴隨著大量延期付款銷售公司的出現而發展起來的。與延期付款銷售時款項的日後收回存在重大不確定性相對應,分期收款法將銷售毛利遞延至收到款項時確認,以避免當期確認所有毛利可能帶來的不謹慎。具體的會計處理可區分不計息和計息兩種情形。

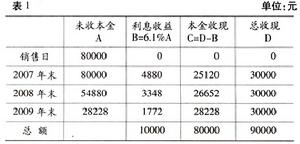

例1:假定A公司適用分期收款法,1997年、1998年發生相關業務的情況如下表(不考慮計息):

| 項目 | 1997年 | 1998年 |

| 分期收款銷售收入 | 80000 | 120000 |

| 分期收款銷售成本 | 60000 | 108000 |

| 分期收款銷售毛利 | 20000 | l2000 |

| 分期收款銷售毛利率 | 25% | l0% |

| 各年度收款情況 |

|

|

| 1997年分期收款銷售收回 | 60000 | l0000 |

| 1998年分期收款銷售收回 | 80000 |

|

| 各年度收款合計 | 60000 | 90000 |

則1997年的相應會計分錄如下:

借:分期收款應收賬款一1997年 80000

貸:分期收款銷售收入 80000

借:分期收款銷售成本 60000

貸:存貨 60000

2、收到款項時

借:現金 60000

平均還款法漫畫

平均還款法漫畫3、年終調整

借:分期收款銷售收入 80000

貸:分期收款銷售成本 60000

遞延毛利一1997年 20000

借:遞延毛利一1997年 15000(60000×25%)

貸:分期收款銷售已實現毛利 15000

1998年的相應會計分錄如下:

1、業務發生時

借:分期收款應收賬款一1998年 120000

貸:分期收款銷售收入 120000

借:分期收款銷售成本 108000

貸:存貨 108000

2、收到款項時

借:現金 90000

貸:分期收款應收賬款 —1997年 10000

—1998年 80000

3、年終調整

分期收款法表格

分期收款法表格貸:分期收款銷售成本 108000

遞延毛利一1998年 12000

借:遞延毛利一1997年 2500(10000×25%)

一1998年 8000(80000×10%)

貸:分期收款已實現毛利 10500

考慮計息時,會計處理會麻煩一些。具體地說,就是將每期收回的金額分為兩個部分:分期收款銷售應收賬款本金的收回和利息收入。前者又包含兩個部分:本期實現的遞延毛利和本期收回的分期收款銷售成本。利息收入由利率和上期末分期收款銷售應收賬款餘額的乘積決定。可用下圖表示: 本期收回金額 利息收入(上期末分期收款銷售 應收賬款餘額×利率) 本期收回的分期收款銷售成本 應收賬款本 金的收回 本期實現的遞延毛利

二、中國分期收款銷售的會計處理

在中國,分期收款法是與分期收款銷售相對應的。在分期收款銷售方式下,企業按契約約定的收款日期分別確認收入,同時按商品全部銷售成本與全部銷售收入的比率計算當期應結轉的銷售成本。 [例2]假定B公司用分期收款方式銷售產品,價款總計40000元。契約約定分兩次等額付清。該產品成本為20000元,增值稅稅率為17%,則該公司的會計分錄如下:

1、發出商品時

借:分期收款發出商品 40000

貸:庫存商品 40000

2、契約約定的付款日期到期時

借:應收賬款 23400

貸: 主營業務收入 20000

應交稅金—應交增值稅(銷項稅額)3400

3、結轉銷售成本時

借:主營業務成本 10000

分期收款法程式

分期收款法程式4、付款時

借:銀行存款 23400

貸:應收賬款 23400

三、中美分期收款銷售會計處理的差異

1、分期收款法適用範圍的差異。在中國,分期收款法是與分期收款銷售對應出現的。當商品已經交付、而貨款分期收回時,採用分期收款法分期確認收入和成本。在美國,分期收款法最初的發展雖然與分期收款銷售的興起緊密相連,但時至今日,分期收款法的使用已不再以分期收款銷售是否發生為依據。1966年,美國會計原則委員會(APB)在其第10號意見公告中指出,除特殊情況外,分期收款法確認收入不再適用於對外報告目的。財務會計準則委員會(FASB)在其第66號財務會計準則中確定了不動產及土地零售時適用權責發生制的標準,並指出,當該標準未達到時,建議採用分期收款法或成本補償法。可見,在美國,分期收款法的適用範圍是十分有限的,與分期收款銷售不存在必然的聯繫。

2、銷售毛利確認時間的差異。在中國,分期收款銷售取得的毛利是伴隨著收入與成本的確認而確認的,具體地說,是在契約約定的收款日期予以確認。在美國,分期收款銷售取得的毛利遞延至收到款項時確認。

3、相應應收賬款確認時間的差異。在中國,應收賬款是在契約約定的收款日確認的。只有在契約約定的收款日期未收到相應款項時,應收賬款才作為“銀行存款” 的替代與“主營業務收入”對應出現。期末,與分期收款對應的應收賬款反映的是本期已確認但尚未收到的分期收款銷售收入的金額。在美國,應收賬款在銷售發生的當期確認,最初以銷售收入的全額計價,期末經過調整,在資產負債表上以剔除遞延毛利後的淨額計價,反映分期收款銷售中尚未收回的成本。

4、存貨總價值確認的差異。在中國,分期收款銷售發生的當期,存貨的總價值未發生變化,只是在存貨構成的類別上有所變動,即從“庫存商品”轉到“分期收款發出商品”,直到確認分期收款取得的銷售收入時,才將對應的存貨轉出,記入“主營業務成本”,此時,存貨的總價值減少。在美國,分期收款銷售發生的當期,存貨的總價值減少。

5、計息的差異。中國的分期收款法處理不考慮計息問題,美國則在大多數情況下考慮計息問題,並在會計處理中反映。

分期收款法漫畫

分期收款法漫畫在美國,分期收款法的套用在理論界存在很大的爭議。對它最大的批判是認為它實際是以款項能夠完整收回為前提的(這使它得以按確定的毛利率分期確認毛利),而它的出現恰恰是出於對收入收回存在重大不確定性的考慮。這一問題同樣存在於中國分期收款法的運用中。當然,可以使用成本補償法(分期收款所收取的款項先彌補成本,等成本得以全部補償後,剩餘款項的收回再直接確認為利潤)代替分期收款法來解決這一問題。但是,在稅法以契約約定日期為準分期確定銷售收入的背景下,使用成本補償法將使得大量使用分期收款方式銷售的企業在分期收款銷售的初期出現會計利潤大大低於所得稅利潤的情形,不利於推進、刺激企業分期收款業務、消費者信貸業務的開展。基於這一方面的考慮,筆者認為中國現階段仍適用分期收款法,但應對其收入確認時間作出調整,以收到款項而非契約約定日期為準。

套用舉例

分期收款法的重要特點是在已收到現金作為標誌確認收入,但這不等於說所有收到的現金都可以確認收入,而應當根據毛利率確定可以確認的毛利的金額(這裡稱為毛利法)。也就是說,確認和計價是兩個概念。收到現金時可以確認收入,確認多少則依據毛利率。會計準則指南則按照實際收到的現金確認收入(姑且稱它為現金法),而沒有考慮毛利率的因素。為說明問題,現舉一例,假定,一家公司的分期收款銷售業務的數據如下:

| 項目 | 1996 | 1997 | 1998 |

| 分期收款銷售收入 | 2000000 | 2500000 | 2400000 |

| 分期收款銷售成本 | 1500000 | 1900000 | 1680000 |

| 毛利 | 500000 | 600000 | 720000 |

| 銷售毛利率 | 25% | 24% | 30% |

| 實際收到的現金 |

|

|

|

| 1996年的銷售業務 | 600000 | 1000000 | 400000 |

| 1997年的銷售業務 |

| 1000000 | 1250000 |

| 1998年的銷售業務 |

|

| 800000 |

兩種方法的比較單位:萬元

| | 1996 | 1997 | 1998 | |||

| 項目 | 現金法 | 毛利法 | 現金法 | 毛利法 | 現金法 | 毛利法 |

| 銷售收入 | 60 | 200 | 200 | 250 | 245 | 240 |

| 銷售成本 | 37.5 | 150 | 151 | 190 | 181 | 168 |

| 本期已實現毛利 | 22.5 | 15 | 49 | 49 | 64 | 64 |

| 未實現毛利(累計) | 0 | 35 | 0 | 46 | 0 | 54 |

| 應收賬款(餘額) | 0 | 140 | 0 | 190 | 0 | 185 |

| 現金(銀行存款) | 60 | 60 | 200 | 200 | 245 | 245 |

| 存貨(餘額) | 112.5 | 0 | 151.5 | 0 | 138.5 | 0 |