巧釋並簡化實際利率法核算

攤余成本的概念

(一)攤余成本概念的準則界定

2006年2月15日財政部印發的《企業會計準則第22號——金融工具確認和計量》中,最先提出了“ 攤余成本”的概念,並以數量計算的方式給出了 金融資產或金融負債(以下簡稱金融資產(

實際利率法

實際利率法攤余成本=初始確認金額-已收回或償還的本金±累計攤銷額-已發生的減值損失

。其中,第二項調整金額累計攤銷額利用實際利率法計算得到。實際利率法是指按照金融資產(負債)的實際利率計算其攤余成本及各期利息收入或利息費用的方法。實際利率,是指將金融資產(負債)在預期 存續期間或適用的更短期間內的未來 現金流量, 折現為該金融資產(負債)當前賬面價值所使用的利率。

(二)攤余成本與賬面價值

攤余成本的概念適用於對 金融資產(負債)的後續計量中,與 實際利率法對初始確認金額與到期日金額之間的差額的攤銷相聯繫。將攤余成本的概念延伸到對攤銷金融資產(負債)的計量中,根據攤余成本與實際利率法的定義,即在定義“當前” 時點上,金融資產(負債)攤余成本在 金額上等於其賬面價值。實際上,在金融資產(負債)的存續期間,其攤余成本也等於其賬面價值。資產或負債的賬面價值,是企業按照相關會計準則的規定進行核算後在資產負債表中列示的金額,對於計提了減值準備的各項資產,賬面價值就是其賬面餘額減去已計提的減值準備後的金額。

以 持有至到期投資為例,“持有至到期投資”賬戶分別“成本”、“利息調整”、“ 應計利息”等進行明細核算。取得時,按照其公允價值和相關 交易費用作為初始確認金額,但不包括已到付息期但尚未領取的 利息,投資 面值計入“面值”明細賬戶,初始確認金額與面值的差額,計入“利息調整”明細賬戶。此時,計算將持有至到期投資的未來 現金流量 折現到當前賬面價值的 折現率,即實際利率。在持有投資期間內的每個 資產負債表日,對“利息調整”明細賬戶金額按照實際利率法進行攤銷,假設不考慮 本金的收回以及資產減值因素,攤余成本=初始確認金額-累計利息調整攤銷額,也等於持有至到期投資“本金”借方餘額+“利息調整”借方餘額(貸方餘額以“-”列示)+“應計利息”借方餘額,即賬面價值,在持有期間將“利息調整”明細賬戶餘額攤銷至零。可見,攤余成本的第一項調整是對“成本”明細賬戶的調整,第二項調整是對“利息調整”和“應計利息”明細賬戶的調整,第三項調整是對“ 持有至到期投資減值準備”賬戶調整,攤余成本在數量上等於賬面價值。

實際利率法核算模型及簡便算法

(一)實際利率法核算模型

對 金融資產來說,在持有期間的每個 資產負債表日,按照 實際利率法計算的 攤余成本進行後續計量。其分錄模型為:

借: 應收利息面值( 本金)× 票面利率

貸: 投資收益攤余成本×實際利率

借/貸:金融資產——利息調整差額

該分錄模型適用 持有至到期投資、可供出售 債券和貸款等。分錄中的“應收利息”是指 分期付息債券的應收利息,屬於流動資產;若為到期一次付息債券,應收取的利息屬於非流動資產,應計入“金融資產—— 應計利息”科目。

對金融負債來說,在持有期間的每個資產負債表日,按照實際利率法計算的攤余成本進行後續計量。其分錄模型為:

借:成本費用科目攤余成本×實際利率

貸: 應付利息 面值(本金)×票面利率

借/貸:金融負債——利息調整差額

該分錄模型適用 長期借款和 應付債券等。分錄中的“應付利息”是指分期付息債券的應付利息,屬於流動負債;若為到期一次付息債券,應支付的利息屬於非流動負債,應計入“金融負債——應計利息”科目。

(二)實際利率法的簡便算法

對於採用 攤余成本進行後續計量的 金融資產(負債)的後續計量的核算,一般採用列表計算每個 資產負債表日上述分錄模型中的 金額。在確認後,計算 實際利率時,編制“實際利率法攤銷表”,在每個資產負債表日,按照表上金額進行會計處理。按照以上的分析,攤余成本等於賬面價值,那么,每個資產負債表日進行後續計量時,可以不通過列表形式計算分錄模型的金額,而直接按照攤銷前該項金融資產(負債)賬面價值與實際利率的乘積確認各期應享有的 投資收益或應分攤的成本費用,按照 面值( 本金或成本)與 票面利率(契約利率)確認各期應收取或支付的 利息債權或債務,差額作為利息調整項目。這樣,避免了編表以及保管表格供以後各期利用的麻煩。採用賬面價值按照分錄模型攤銷,發生金融資產減值,重新計算實際利率後,按照賬面價值與新實際利率計算確定本期的投資收益即可,不必重新編制攤銷表,簡化了核算工作。

(三)一個簡化核算的實例

下面以 持有至到期投資為例進行說明。例題根據《企業會計準則講解》第23章“金融工具確認和計量”例23-3改編。

甲公司屬於工業企業,20×0年1月1日,支付價款1 000萬元購入某公司5年期債券,面值1 250萬元,票面年利率4.72%,到期一次還本付息,且利息不是以 複利計算。甲公司將購入的債券劃分為持有至到期投資。

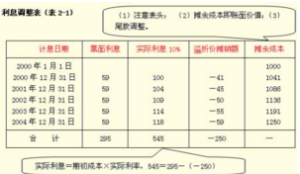

首先計算 實際利率,(59×5+1 250)/(1+R)^5=1 000,得出R=9.09%,此時不編制“實際利率法攤銷表”。

1. 20×0年1月1日,購入債券,分錄如下:

借:持有至到期投資——成本 125

貸: 銀行存款 1 000

持有至到期投資——利息調整 250;

2. 20×0年12月31日,按照實際利率法確認 利息收入,此時,“持有至到期投資”的賬面價值=1 250-250=1 000,分錄如下:

借:持有至到期投資—— 應計利息 1 250×4.72%=59

持有至到期投資——利息調整借貸差額=31.5

貸: 投資收益 1 000 ×9.05%=90.5;

3. 20×1年12月31日,按照實際利率法確認利息收入,此時,“持有至到期投資——成本”借方餘額=1 250,“持有至到期投資——應計利息”借方餘額=59,“持有至到期投資——利息調整”貸方餘額=250-31.5=218.5,因此,其賬面價值=1 250+59-218.5=1 090.5,

實際上賬面價值可以根據“持有至到期投資”的總賬餘額得到,

借:持有至到期投資——應計利息 1 250×4.72%=59

持有至到期投資——利息調整借貸差額=39.69

貸:投資收益 1 090.5×9.05%=98.69;

以後各期以此類推。

攤余成本概念的再思考

(一)攤余成本與賬面價值的聯繫

攤余成本的概念套用於 金融資產(負債),在 金額上等於賬面價值,攤余成本或賬面價值均不屬於《 企業會計準則——基本準則》規範的5種會計要素計量屬性之一。攤余成本與賬面價值的區別在於:攤余成本運用於金融資產(負債)的後續計量,體現按 實際利率法攤銷的動態過程,表示在每期攤銷後的餘額;賬面價值注重各資產或負債相關賬戶與備抵賬戶在某一 時點的數量關係。

(二)攤余成本概念的擴展

若將 攤余成本的概念從 金融資產(負債)的後續計量擴展到其他資產(負債)的計量過程,那么上述分錄模型可以進一步擴展到 分期付款購買資產、分期收款銷售商品無形資產以及 融資租賃等業務的核算。例如,在分期付款購買 資產業務中,“長期應付款”的攤余成本=初始確認 金額- 未確認融資費用的初始確認金額-已償還的 本金+未確認融資費用的累計分攤額;長期應付款的賬面價值=“長期應付款”賬戶餘額經過“未確認融資費用”費用賬戶餘額調整後的金額,即長期應付款在資產負債表上列示的金額;分期付款 信用期內每個 資產負債表日未確認融資費用的分攤額=“長期應付款”的攤余成本× 折現率。