風險危害

美國正經歷的危機是自二戰來最揪心一次

美國正經歷的危機是自二戰來最揪心一次效應表現

某些證據表明,傳染效應(表現為國際證券市場越來越大的相關性)曾經是1997-1998年新興市場危機的起因之一。這意味著:如果新興市場今天發生危機,這一現象會再次出現,但目前尚不清楚當前巨觀經濟形勢是否會引發這種大範圍的危機。在世界最近的一次金融危機(亞洲金融危機)後,全球股市呈現更大的相關性,這意味著現在新興市場一旦發生危機,各股市會同樣呈現密切的聯繫。但是,過去加快危機進程的一些條件(如巨額外部融資需求)已不那么明顯,而且金融市場已經令人信服地大幅降低了新興市場資產的價格。某些證據表明,傳染效應(表現為國際證券市場越來越大的相關性)曾經是1997-1998年新興市場危機的起因之一。這意味著:如果新興市場今天發生危機,這一現象會再次出現,但目前尚不清楚當前巨觀經濟形勢是否會引發這種大範圍的危機。在標準普爾公司降低阿根廷債券的級別之後的幾天,穆迪和惠譽兩家信貸評級機構又在10月12日採取了類似的行動。這些降級措施引起了憂慮:阿根廷主權債務不能按原有條件償還的危險可能引發類似於1997-1998年亞洲金融危機後全球金融出現的動盪。這一動盪對各國經濟的影響主要表現在:

1997年亞洲金融風暴

1997年亞洲金融風暴--同阿根廷有直接經濟聯繫的國家,如巴西和其他南方共同體成員國等貿易夥伴;

--類似的外部金融需求,例如有巨大財政赤字(菲律賓)或巨大經常項目赤字的國家(立陶宛)。“傳染效應”。亞洲金融危機完全展現的時間是1997年7月2日,當天泰銖暴跌,並引起了新興市場以及工業化國家證券市場的騷亂。危機始於5個國家的證券市場(泰國、菲律賓、印尼、馬來西亞和韓國)並最終擴大到表面看來毫不相干的國家(俄羅斯和巴西)和工業化國家的金融市場。

危機解釋

解釋亞洲危機擴散的原因有:

--由於實際行了與美元掛鈎的匯率機制,1995-1997年間美元對日元的升值削弱了幾個亞洲國家的對外經濟部門,大部分國家現在都已取消這一機制;

--通過商業聯繫或資本市場的聯繫(例如風險溢價上升),一個國家的內部危機可能嚴重影響另一個國家的基本經濟變數。不同的原因。亞洲危機同過去的危機,尤其是同80年代拉丁美洲債務危機和1995年墨西哥比索危機的區別表現在兩個問題上;

--在亞洲,最嚴重的動盪是由私有部門事先和事後的金融決策(債務人和債權人兩方面都對資金流入“極為樂觀”而對流出則“極為悲觀”,他們主要從事巨額的跨國短期融資)引起的,而公共債務卻沒有起到重要作用(就像過去的拉美危機一樣),因為多數亞洲國家都擁有財政盈餘。(但是,亞洲各國政府通過控制匯率水平的承諾和促進私有企業借款的措施形成的巨大隱性財政負擔的危險已經受到嚴重關注。)

傳染效應

傳染效應--在亞洲金融危機發生時,國際環境已經是有利的,西方大國的生產和貿易都在強勁而穩定地增長,其利率也是歷史最低的。

--在穩定時期(即危機前)亞洲市場對美國的影響反應非常明顯。在動盪時期(危機後),美國股市的衝擊對亞洲市場的影響加大,而對英國和歐元區市場的影響則較小。

--同樣,歐元區、英國和美國市場對亞洲市場衝擊的反應也加大了。

--危機後亞洲市場其他國際股市的結合變得更加明顯了。外部融資:今天新興市場利用的外部資金比90年代中期到末期要少得多,那時亞洲國家的經濟在巨額經常項目赤字下運行,而現在該地區擁有盈餘。在經常項目看來脆弱的一些國家,如波羅的海國家,長期資本項目的流入改善它們經濟的可持續性。如果阿根廷不違約(依然十分可能)目前的衰退還會影響巴西。

效應啟示

傳染效應

傳染效應金融改革

傳染效應

傳染效應爆發拉美

拉美危機的傳染效應

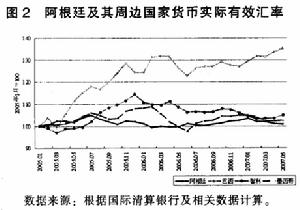

拉美危機的傳染效應這一效應主要體現在以下幾個方面:第一,國際貨幣基金組織遲遲不能與阿根廷政府在解決危機的方式方法上達成共識,從而使人們對阿根廷經濟前景的看法越來越悲觀。第二,美國不僅沒有向阿根廷提供經濟援助,反而對阿根廷的反危機措施說三道四,這無疑加重了國際投資者對阿根廷經濟的憂慮。第二,由於阿根廷貨幣比索在危機爆發後大幅度貶值,巴西、烏拉圭和智利等南美洲國家對阿根廷的出口變得更加困難。第四,危機使阿根廷人的收入大幅度下降,而且,阿根廷政府實施的銀行管制措施使阿根廷人無法從銀行取出現金。其結果是,阿根廷人無法出國旅遊。這使得阿根廷鄰國的旅遊業收入明顯減少。第五,由於阿根廷與其他南美洲國家的經濟聯繫比較密切,國際投資者為規避風險而不得不減少對南美洲國家的投資。

由於受到上述因素的消極影響,不少拉美國家上半年的經濟成長率大大低於去年年底的預測,而失業率卻在上升,從而使社會問題變得更加嚴重。 前景不容樂觀 阿根廷危機對阿根廷人民生活的打擊是不容忽視的。例如,由於實施了銀行管制措施,民眾的購買力大幅度下降,易貨貿易卻變得很活躍,這無疑進一步影響了國民經濟的復甦。其次,由於反對銀行管制措施和緊縮政策的抗議示威者經常堵塞道路或破壞公共財產,正常的生產活動也受到影響。再次,一些基本食品和藥品已實行限量銷售,失業率也在不斷上升(目前已高達近20%)。

謹防反轉

傳染效應

傳染效應雖然天下沒有不散的宴席,新興市場貨幣持續數年的升值盛宴終有結束之日;但究竟是什麼觸發了新興市場貨幣的逆轉?主要還是日甚一日的通貨膨脹壓力。開發中國家的消費結構決定了食品和能源在其價格指數構成中所占比重更高,正值大宗初級產品價格領漲全體商品、食品和能源價格領漲大宗產品之際,他們蒙受了更大的壓力,自是理所當然。根據摩根史坦利的統計,至少有19個新興市場經濟體的通脹超過了其政府確定的目標值,投資者們普遍擔心開發中國家政府在抑制通貨膨脹和保持經濟適度平穩增長之間難以取得理想平衡,於是棄新興市場貨幣而取成熟市場貨幣。

傳染效應

傳染效應新興市場貨幣走勢逆轉的預期一旦形成,遲早就會走上自我實現的道路,因為大量旨在逃避貶值風險的資本流出會在外匯市場上對其產生沉重的向下壓力。如果投機者對該國資產市場預期惡化;如果投資者在母國陷入危機,需要變賣資產彌補虧空,那么這種資本外逃的洪流會進一步加劇。已經看到,僅僅是由於在韓國證券市場上占據突出地位的外國機構投資者紛紛拋售韓國證券資產,以便彌補在次貸危機中的損失虧空,就導致韓元在亞洲貨幣仍然對美元顯著升值的時候早早開始貶值,當這一切形成合力之後,對新興市場貨幣影響如何,可想而知。一旦有幾種新興市場貨幣發生貶值,預期的轉變還會傳染到其它新興市場。