保險概述

企業財產保險

企業財產保險企業財產綜合保險是中國財產保險的主要險種,它以企業的固定資產和流動資產為保險標的,以企業存放在固定地點的財產為對象的保險業務,即保險財產的存放地點相對固定且處於相對靜止的狀態。企業財產保險

具有一般財產保險的性質,許多適用於其他財產保險的原則同樣適用於企業財產保險。

投保的企業應根據保險契約向保險人支付相應的保險費。保險人對於保險契約中約定的可能發生的事故因其發生,給被保險人所造成的損失,予以承擔賠償責任。

保險對象

地震後的廢墟

地震後的廢墟企業財產綜合保險是我國財產保險業務中的主要險種之一,其適用範圍很廣,一切工商、建築、交通、服務企業、國家機關、社

會團體等均可投保企業財產保險,即對一切獨立核算的法人單位均適用。

1、領有工商營業執照,有健全會計帳冊,財務獨立,以全民所有制或集體所有制為主體的各類企業。

2、國家機關、事業單位、人民團體等。

3、以人民幣投保,願意接受財產保險基本險條款的三資企業。

4、有健全會計帳冊的私營企業。

保險責任

企業財產保險

企業財產保險企業財產綜合保險的保險責任分為基本責任、責任免除和特約責任。基本責任是指投保人要求保險人承擔的賠償責任。包括自然災害或意外事故:如火災、爆炸、雷電、暴風、龍捲風、洪水、地陷、崖崩、突發性滑坡、雪災、雹災、冰凌、土石流以及空中運行物體墜落等;被保險人的供電、供水、供氣設備在遭受保險

條款中列明的自然災害或意外事故而造成的損失,以及由於這些設備損壞引起停電、停水、停氣,以致直接造成的保險財產的損失,包括機器設備、在產品和貯藏物品的損壞或報廢;在發生上述災害和事故時,為了搶救財產或防止災害蔓延,採取合理的、必要的措施而造成的保險財產的損失,以及為了減少被保險財產損失,採取施救、保護措施而支出的合理費用。

企業財產保險中的責任免除包括:戰爭、軍事行動;核輻射或污染;被保險人的故意行為。被保險財產遭受保險條款所列明的自然災害或意外事故引起的停工、停業的損失以及各種間接損失;被保險財產本身缺陷、保管不善導致的損失,被保險財產的變質、霉爛、受潮、蟲咬、自然磨損以及損耗;堆放在露天或罩棚下的被保險財產以及罩棚,由於暴風、暴雨造成的損失及其他不屬於保險責任範圍內的損失和費用。

特約責任又稱附加責任,是指責任免除中不保的責任或另經雙方協商同意後特別註明由保險人負責保險的危險。特約責任一般採用附貼特約條款承保。有的特約責任也以附加險形式承保。主要有礦下財產保險,露堆財產保險,特約盜竊保險,堤堰、水閘、涵洞特約保險等。

分類標準

企業財產綜合保險按是否可保的標準可以分為三類,即可保財產、特約可保財產和不保財產。

可保財產按企業財產項目類別包括房屋、建築物及附屬裝修設備,機器及設備,工具、儀器及生產用具,交通運輸工具及設備,管理用具及低值易耗品,原材料、半成品、在產品、產成品或庫存商品、特種儲備商品,建造中的房屋、建築物和建築材料,帳外或已攤銷的財產,代保管財產等。

特約可保財產(簡稱特保財產)是指經保險雙方特別約定後,在保險單中載明的保險財產。特保財產又分為不提高費率的特保財產和需要提高費率的特保財產。不提高費率的特保財產是指市場價格變化較大或無固定價格的財產,如金銀、珠寶、玉器、首飾、古玩、古畫、郵票、藝術品、稀有金屬和其他珍貴財物;堤堰、水閘、鐵路、涵洞、橋樑、碼頭等。需提高費率或需附貼保險特約條款的財產一般包括礦井、礦坑的地下建築物、設備和礦下物資等。

不保財產包括土地、礦藏、礦井、礦坑、森林、水產資源以及未經收割或收割後尚未入庫的農作物;貨幣、票證、有價證券、檔案、賬冊、圖表、技術資料以及無法鑑定價值的財產;違章建築、危險建築、非法占用的財產;在運輸過程中的物資等。

相關流程

投保和索賠流程

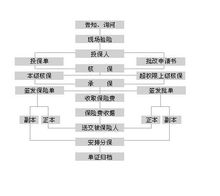

企業財產投保流程

1、企業財產投保流程,如下圖所示:

投保流程

投保流程2、申報材料:投保單、財產風險調查表、投保財產清單、根據保險標的、保險責任和風險級別等不同情況索要或要求投保人填寫的其他材料。

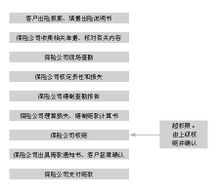

企業財產保險索賠流程

1、索賠流程。企業財產保險索賠流程,如上圖所示:

企業財產保險索賠流程

企業財產保險索賠流程2、申報材料。

1)出險通知書、索賠申請書、保險單、損失清單及其所列物品的原始發票或其複印件(加蓋財務章)、修理預(決)算書、重置或修理受損財產的原始發票或其複印件、施救費用發票(加蓋財務章)。

2)有關賬冊:當受損標的為固定資產的,應提供有關月份資產負責表、資產變動表、固定資產明細賬、入賬憑證;當受損標的為流動資產或遞延資產的,應提供有關月份資產負債表、遞延資產明細賬複印件、倉庫保管賬、盤點表、出入庫單、明細賬、入賬憑證。

3)第三方提出的索賠函、與第三方簽署的索賠協定(適用於責任險);相關部門出具的傷殘證明、死亡證明(發生傷殘、死亡時);醫療費單證;權益轉讓書;訴訟材料(訴訟發生時);法院裁決的受益人證明(造成第三者傷亡時);現場照片(在未進行現場查勘時);根據不同的保險事故提供相關部門(如公安、消防、氣象、檢驗、海關、港務等)的技術鑑定證明、事故報告書;公估公司出具的損失理算報告(聘請公估公司時);權益轉讓書及相關追償檔案(損失涉及其他責任方時);開戶銀行及賬號;其他材料。

保險費率

我國財產保險基本險和綜合險的保險費率分為工業險、倉儲險和普通險三類。

每一類別又按照財產的種類、占用性質和危險程度,分為不同的檔次。每一投保單位原則上適用一個費率。如果企業選擇投保部分財產,其費率應根據其占用性質和危險程度確定.但如果部分保險財產與其他財產在同一處所,則所確定的費率應不低於該行業適用的費率;在單獨一個處所的,按最高危險程度確定費率。

由於企業財產保險業務的保險期限通常為一年,則我國採用的企業財產保險業務的保險費率均按保險期限為一年,保險金額以千元計算。財產保險年費率又分為基本險和綜合險兩種,綜合險年費率又分為費率1和費率2,前者適用華東、中南、西南地區,後者適用於華北、東北、西北地區。

下面就按工業類、倉儲類和普通類具體介紹財產保險的保險費率:

1、工業類

凡從事製造、修配、加工生產的工廠,均按工業險費率計收保險費。根據工業企業使用的原材料、主要產品生產過程中的工藝操作和處理的危險程度,把工業險費率分為六個級別,一級工業危險程度最小、費率最代;六級工業危險程度最大、費率最高。如下:

類別號次占用性質基本險年費率綜合險年費率

費率1費率2

1第一級企業0.601.601.00

工2第二級企業1.002.001.50

業3第三級企業1.452.402.00

類4第四級企業2.504.003.50

5第五級企業3.506.405.00

6第六級企業5.008.007.00

一級工業險:適用於鋼鐵、機器製造、耐火材料、水泥、磚石製品等工業。

二級工業險:適用於一般機械零件製造、修配行業。如腳踏車五金零件製造廠。

三級工業險:適用於一般物資為主要原料的棉紡品、食品、經工、電訊、電器、儀表、日常生活用品等工業。

四級工業險:適用於以竹、木、皮毛或一般可燃物資為主要原料或一般危險品進行複合生產的工業;棉、棉麻、塑膠及其製成品、化纖、醫藥製造等加工工業;以油脂為原料的工業和文具、紙製品工業.

五級工業險:適用於以一般危險品及部分特別危險品為主要原料進行複合生產、制氧、揮發性試劑以及塑膠、染料製造等工業;大量使用竹、木、稻草主要原料的木器家具、工具、竹器、草編製品製造工業;油布、油紙製造工業。

六級工業險:適用於以特別危險品如賽璐璐、磷、醚及其它爆炸品為主要原料進行複合生產的工業和染料工業。

2、倉儲類

凡儲存大宗物資的倉庫、露堆、罩棚、油槽、儲氣櫃、地窖、躉船等,都適用倉儲險費率。根據倉儲商品和物資的性質以及危險程度,倉儲險費率可分為四個級:一般物資、危險品、特別危險品和金屬材料、糧食專儲。如下:

類別號次占用性質基本險年費率綜合險年費率

費率1費率2

倉7一般物質0.601.501.00

儲8危險品1.503.002.00

類9特別危險品3.005.004.00

10金屬材料、糧食專儲0.351.000.50

3、普通類

工業和倉儲業以外的其他行業使用普通險費率,劃分為三級,如下:

類別號次占用性質基本險年費率合險年費率

費率1費率2

11社會團體、機關、事業單位0.651.601.00

12綜合商社、飲食服務業、商

貿、寫字樓、展覽館、體育

普場所、交通運輸業、牧場、

農場、林場、科研院所、住1.502.402.00

通宅、郵政、電信、供電高壓

線路、輸電設備

類13石油化工商店、液化石油氣

供應站、日用雜品商店、廢2.503.003.00

舊物資收購站、修理行、文化娛樂場所、加油站

以上費率均為年費率。

在實際業務中,可能出現中途退保或保險期限不滿一年的情況,這就需要按照短期保險費率計算保險費。財產保險短期基本險、綜合險費率。

保險期限

企業財產綜合保險的保險期限通常為1年。在保險單到期前,保險人應通知被保險人辦理續保手續。一般根據保險登記簿填制“到期通知單”送交被保險人,以便到期辦理續保手段,避免保險中斷。

賠償金額

計算賠償金額

企業財產綜合保險

固定資產可以按照帳面原值投保,也可以由被保險人與本公司協商按帳面原值加成數投保,也可以按重置重建價值投保。

上述保險財產發生保險責任範圍內的損失,按以下方式計算賠償金額:

一、全部損失

按保險金額賠償,如果受損財產的保險金額高於重置重建價值時,其賠償金額以不超過重置重建價值為限。

二、部分損失

(一)按帳面原值投保的財產,如果受損財產的保險金額低於重置重建價值,應根據保險金額按財產損失程度或修復費用與重置重建價值的比例計算賠償金額;如果受損保險財產的保險金額相當於或高於重置重建價值,按實際損失計算賠償金額;

(二)按帳面原值加成數或按重置重建價值投保的財產,按實際損失計算賠償金額。

以上固定資產賠款應根據明細帳、卡分項計算,其中每項固定資產的最高賠償金額分別不得超過其投保時確定的保險金額。

流動資產可以按最近十二個月的平均帳面餘額投保,也可以按最近帳面餘額投保。

上述保險財產發生保險責任範圍內的損失,按以下方式計算賠償金額:

一、按最近十二個月帳面平均餘額投保的財產發生全部損失,按出險當時的帳面餘額計算賠償金額;發生部分損失,按實際損失計算賠償金額。

以上流動資產選擇部分科目投保的,其最高賠償金額分別不得超過出險當時該項科目的帳面餘額。

二、按最近帳面餘額投保的財產發生全部損失,按保險金額賠償,如果受損財產的實際損失金額低於保險金額,以不超過實際損失為限;發生部分損失,在保險金額額度內按實際損失計算賠償金額,如果受損財產的保險金額低於出險當時的帳面餘額時,應當比例計算賠償金額。

以上流動資產選擇部分科目投保的,其最高賠償金額分別不得超過其投保時約定的該項科目的保險金額。

已經推銷或不列入帳面的財產可以由被保險人與本公司協商按實際價值投保。

該項保險財產發生保險責任範圍內的損失,按以下方式計算賠償金額:

一、全部損失

按保險金額賠償,如果受損財產的保險金額高於實際價值時,其賠償金額以不超過實際損失金額為限。

二、部分損失

按實際損失計算賠償金額,但以不超過保險金額為限。

被保險人因保險事故發生,為了減少保險財產損失,被保險人對保險財產採取施救、保護、整理措施而支出的合理費用時,公司按以下方式計算賠償金額:

一、固定資產按帳面原值加成數或按重置重建價值投保的,流動資產按最近十二個月帳面平均餘額投保的,已經推銷或不列入帳面的財產經被保險人與本公司協商按實際價值投保的,根據被保險人實際支出的費用計算賠償金額。

二、除按上列方式以外投保的財產,根據保險金額與重置重建價值或出險當時的帳面餘額的比例計算賠償金額。

以上費用的最高賠償金額,以不超過保險金額為限。

保險財產遭受損失以後的殘餘部分,應當充分利用,協定作價折歸被保險人,並且在賠款中扣除,必要時可由本公司處理。

其它事項

1、被保險人在向保險公司申請賠償時,應當提供保險財產損失清單、救護費用清單以及必要的帳冊、單據和有關部門的證明。保險公司應當迅速審定、核實。保險賠款金額一經保險契約雙方確認,公司應當在十日內一次支付賠款結案。

2、保險財產發生保險責任範圍內的損失,應當由第三方負責賠償的,被保險人應當向第三方索賠。如果被保險人向保險公司提出賠償請求時,公司可以按照本條款的有關規定,先予賠償,但被保險人必須將向第三方追償的權利轉讓給本公司,並協助公司向第三方追償。

3、保險財產遭受部分損失經保險公司賠償以後,保險契約繼續有效,但其保險金額應當相應減少,由公司出具批單批註。

4、被保險人從通知保險公司發生保險事故的當天起三個月內不向公司提交條款中規定的各種必要單證,或者從公司書面通知之日起一年內不領取應得的賠款,即作為自願放棄權益。

5、被保險人向保險公司提供的各種單證、證明必須真實、可靠,如有塗改帳冊、偽造單證、製造假案等欺騙行為,保險公司有權拒絕賠償或追回已付的保險賠款。

6、被保險人和保險公司發生爭議不能達成協定時,可申請仲裁機關仲裁或向人民法院提起訴訟。

意義與作用

企業財產綜合保險是中國財產保險的主要險種,是以各類企業及其他經濟組織存放在相對固定地點,且處於相對靜止狀態的企業固定資產、流動資產和其他與企業經濟利益有關的財產為主要保險對象的一種保險。它是在過去火災保險的基礎上,不斷擴大保險責任、充實保險內容而逐漸發展起來的,使被保險企業及其他經濟組織在遭受到保險責任範圍內的自然災害或意外事故時,能夠及時得到經濟補償,保障企業正常生產和經營,同時還配合企業開展防災防損工作,保護社會財產安全。

企業財產保險的具體作用有以下三個方面: 1、為企業分擔風險、提供經濟補償 我們知道,各種自然災害和意外事故,如火災、爆炸、洪水、雷擊、風災等等,是不可避免的,如果某個企業遇到了災害事故,輕則影響生產,重則中斷生產經營,甚至破產。因此,災害事故就成了企業管理中一種不可預料的風險。保險是一種分擔風險的方法,是建立在災害事故的偶然性和必然性這種矛盾對立統一基礎上,對個別投保企業來說是偶然和不確定的,但對所有投保企業來說卻是必然和確定的。

參加保險就是以繳付一定的保險費用支出,把風險轉嫁給保險公司,一旦發生災害事故的損失,能夠及時得到經濟補償,從而保證企業生產、經營的正常進行和經濟效益的實現。保險組織通過向眾多的投保企業收取保險費來分攤其中少數企業遭受的損失,保險對象的大多數一般不可能同時遭受損失,但如洪暴風、暴雨及地震等自然災害,經常造成巨災損失,保險公司則運用積累的保險基金,在全國範圍內調劑,及時提供經濟補償。

2、為社會加強防災工作、保護財產安全

開展防災防損工作是由保險經營的特點所決定的。首先,在日常業務的承保、計算費率及理賠工作中,都涉及到災害事故,掌握了財產的設定,分布各種災害事故損失的統計資料,對災害事故的原因也進行分析和研究,積累了一定的防災防損經驗,具有積極參與公安消防、防汛和防洪等社會職能部門搞這項工作的社會責任。其次是在保險經營中,使業務、理賠與防災緊密結合,保險賠償只是分攤災害事故損失,但整個社會仍受到危害,因此保險既管“賠”又抓“防”,花費一定資金向社會宣傳防災防損、為專職部門增添設備,加強防災工作。三是通過業務經營,促使投保企業重視防災防損工作,對保險財產安全情況進行檢查,發現不安全因素及時向企業提出改進建議,並督促落實措施、消除不安全因素。此外,還在保險費率上鼓勵投保企業加強防災防損,按規定享受費率減成優惠。

3、為國家提供資金、支援四化建設

保險的目的是為遭受災害事故的企業單位提供經濟補償,同時也為國家積累大量的建設資金,保險公司將按當年保險費收入扣除保險責任準備金、賠款和經營費用後的綾,大部分上繳給國家,其中中央與地方財政各50%。保險公司積聚的資金也大部分存入銀行,成為銀行信貸資金來源之一,支援了四化建設。保險公司還在中國人民銀行核定的放款額度內,從經濟上幫助保險企業解憂排難,解決在資金運用上的暫時困難,有利於企業生產的發展。

發展

我國自1980年恢復國內保險業務,財險保費收入從1980年的4.6億元,增加到2009年的2992.9億元。如果不考慮價格因素,平均增長率遠遠快於GDP的增速。經過“十一五”時期的發展,我國財產險業整體實力和經營效益明顯提升,行業風險得到有效防範,服務經濟社會的能力進一步增加。同時,經過近幾年來的治理,財產險市場秩序有了明顯好轉,比如,一度比較嚴重的虛假退保、虛掛應收保費、虛假賠案等突出問題有了大幅度好轉。

“十一五”期間,中國財產保險業取得顯著成績,財險市場實現快速發展,保費規模不斷擴大。2010年我國財產保險業全年實現保費收入4026.9億元,與“十一五”開局時1580億相比,淨增加了2.5倍,平均增速高於行業水平,業務占比穩步回升。2011年,財產險受益於商業車險的持續“給力”,全年原保險保費收入約為4618億元,同比上漲幅度達到18.54%。2012年1-8月,我國財產險保費收入達3535.60億元,同比增長14.72%。

根據前瞻網《中國財產保險行業市場前瞻與投資戰略規劃分析報告前瞻》調查顯示,2011年1-10月累計全國保險費收入122237167.75萬元。其中財產保險保費收入37957038.26萬元;壽險保費收75545789.37入萬元;意外險保費收入2890338.65萬元;健康險保費收入5844001.46萬元。

2012年1-7月份,保險業原保險保費收入9586.57億元,較2011年前七月同比增長5.9%。其中,財產險保費收入為3123.51億元,同比增長14.6%。7月,全國財產險收入達424.02億元,同比增長15.6%,環比下降16.7%。

隨著保險市場開放程度擴大,市場競爭主體增多,行業競爭激烈。財產保險市場被幾家大公司寡頭壟斷的競爭格局逐漸被打破。近年來,我國財產保險業經營業績的不斷改善,盈利水平的持續提升,引起了各路資本的高度關注,繼而引發了新一輪投資熱。因此,國內優秀的財產保險經營企業愈來愈重視對行業市場的研究,特別是對企業發展環境和客戶需求趨勢變化的深入研究。正因為如此,一大批國內優秀的財產保險品牌迅速崛起,逐漸成為財產保險行業中的翹楚!

盤點保險險種

| 保險是指投保人根據契約約定,向保險人支付保險費,保險人對於契約約定的可能發生的事故因其發生而造成的財產損失承擔賠償保險金責任,或者當被保險人死亡、傷殘和達到契約約定的年齡、期限時承擔給付保險金責任的商業保險行為,進行經濟補償或給付的一種經濟形式。保險是最古老的風險管理方法之一。 |