所謂“互碰自賠”,即對事故各方均有責任,各方車輛損失均在交強險有責任財產損失賠償限額2000元以內,不涉及人傷和車外財產損失的交通事故,可由各自保險公司直接對車輛進行查勘、定損。但須交警認定或當事人根據出險地關於快速處理的規定自行協商確定雙方均有責任,以及當事人需同意“互碰自賠”處理辦法。“互碰自賠”機制是保險行業進一步簡化交強險理賠手續、服務於道路交通事故的快速處理、提高被保險人滿意度的一項重要舉措。

含義

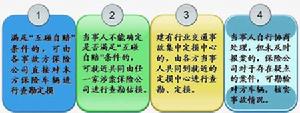

面向客戶:“互碰自賠”,簡單說就是當機動車之間發生輕微互碰的交通事故時,如果滿足一定條件,各方車主可以直接到自己的保險公司辦理索賠手續,無須再到對方的保險公司往返奔波。

面向媒體或內部使用:“互碰自賠”處理機制,是保險行業在2009年2月推出“交強險財產損失無責賠付簡化處理機制”和“重大人傷事故提前結案處理機制”等的基礎上,為配合道路交通事故的快速處理、進一步簡化交強險理賠手續、更好地發揮交強險的功能和作用而聯合推出的又一項全國性交強險快速理賠機制。

具體規定

中國保險行業協會下發的《交強險財產損失“互碰自賠”處理辦法》規定了可以進行“互碰自賠”的條件——有交強險的車輛(兩車或多車)互碰,如果只有不超2000元車損、各方都有責任並同意採取“互碰自賠”,對於按照“ 互碰自賠”機制處理後,最終定損金額略超過交強險有責任財產損失賠償限額(2000元)的,各保險公司應本著方便被保險人的原則,給予靈活處理。交強險“互碰自賠”2009年2月1日起正式實施。

條件

互碰自賠條件

互碰自賠條件必須同時滿足:“多車互碰、有交強險、只有車損、不超2000、都有責任、各方同意”,就可以“互碰自賠”:

1.多車互碰:兩車或多車互碰;

2.有交強險:事故各方都有交強險(還未到期);

3.只有車損:事故只導致各方車輛損失,沒有發生人員傷亡和車外的財產損失。

4.不超2000:各方車損都不超過2000元。

5.都有責任:交警裁定或事故各方自行協商確定為各方都有責任(同等或主次責任)。

6.各方同意:事故各方都同意採用“互碰自賠”。

溫馨提示:

不屬於交強險賠償範圍的單方事故、任何一方損失金額超過2000元的事故,以及不符合道路交通事故快速處理範圍的:涉及人員傷亡或車外財產損失的事故都不適用“互碰自賠”方式處理。要按一般的理賠方式處理。

過程

互碰自賠向自己的保險公司報案

互碰自賠向自己的保險公司報案各方車主要立即向自己的保險公司報案。

現場處理按照出險地有關交通事故快速處理的相關規定,通知交警處理;或依據有關規定自行協商處理。

查勘、定損根據保險公司的提示到指定地點進行查勘、定損。

索賠符合“互碰自賠”的,各方車主憑交警《道路交通事故認定書》,或《機動車交通事故快速處理協定書》等單證,直接到自己的保險公司索賠。

需要提交的索賠單證有:

(1)索賠申請書

(2)責任認定書、調解書或事故雙方自行協商處理協定書

(3)損失情況確認書(定損單)

(4)車輛修理費發票(原件)

(5)駕駛證和行駛證(複印件)

好處

“互碰自賠”-——方便!

就近查勘,各找各的保險公司定損;

節省時間,不再往返各方保險公司;

只付自車,不再互相結付對方費用;

自主索賠,不再看對方和他人臉色。

| 互碰自賠前 | 互碰自賠後 | |

| 查勘定損 | 雙方約時間,在都可以的時間內 | 自己的時間自己來作主 |

| 甲、乙先共同到A公司查勘定損 | 甲到A公司查勘定損 | |

| 甲、乙再共同到B公司查勘定損 | 乙到B公司查勘定損 | |

| 修理車輛和索賠 | 甲乙各自修車後,各自支付自車修理費用 | 甲乙各自修車後,各自支付自車修理費用 |

| 甲、乙相互結清費用,交換修車發票 | 甲、乙直接向各自的保險公司索賠 | |

| 再向各自保險公司索賠 |

注意事項

1.及時報案發生事故後,要及時向自己的保險公司報案;報案時請注意:

要向保險公司說明出險時間、出險地點、事故雙方當事人、損失情況、責任劃分等情況。

2.遵守出險當地交通事故快速處理的相關規定

應由交通警察處理的要向交通警察報案;

自行協商處理交通事故的,應如實、詳細填寫《機動車交通事故快速處理協定書》,注意記錄並核對事故對方的車輛號牌號碼、駕駛證號碼、聯繫方式、交強險保險公司、被保險人名稱或保單號等信息。

溫馨提示:

(1)《機動車交通事故快速處理協定書》(簡稱《協定書》),以各地公安機關交通管理部門制定的格式為準。無《協定書》的,當事人應當以記載交通事故發生的時間、地點、當事人姓名、聯繫方式、機動車駕駛證號、機動車牌號,交強險的投保公司、保險單號、事故責任等內容,並共同簽名。

(2)可以通過風擋玻璃右上角黏貼的“強制保險標誌”查看交強險保險公司、被保險人名稱、保單號碼以及保險有效期。

3.特殊情況及時報警

事故任何一方如果有:無證駕駛、酒後駕駛、沒有有效交強險等情況的,請及時通知交警處理。

問答

互碰自賠

互碰自賠1.信息共享、比對校驗保險公司將按“互碰自賠”方式處理的案件的相關出險、賠付數據及時上傳到行業共享的交強險信息平台。包括雙方事故車輛號牌號碼、出險時間、出險地點、責任劃分、交強險賠款金額等。交強險信息平台對於上傳的信息進行比對校驗,對於無法比對的數據或比對發現不符的數據會向保險公司進行提示。2.查驗痕跡、重點復勘

為了保護誠信被保險人的利益,防止不法分子虛構保險事故騙賠,保險公司將加強對事故真實性的勘查,發現痕跡不符或存在疑問的,將對各方車輛進行復勘,核實事故情況。3.聯合公檢法,嚴打騙賠者保險行業會聯合公檢法等有關部門,加大騙賠案件的處罰力度。偽造現場、虛構事故的行為人將承擔相應的法律責任。

為什麼互碰自賠的金額要限制在2000元以內?面向客戶:1.交強險有責財產損失賠償限額最高2000元;

2.交強險強制保,上路行駛的車輛都要有;而商業車險自主保,發生碰撞的車輛不一定都有商業險。因此超過2000元的損失不好“自賠”;

3.交強險採用“無過錯”賠償方式;商業車險按照“按責賠償”方式,兩種賠償方式不同,商業車險不好“自賠”。面向媒體或內部使用:“互碰自賠”是建立在公安機關交通管理部門頒布的《機動車交通事故快速處理辦法》基礎上的交強險快速理賠機制。首先,交強險財產損失賠償限額是2000元,採用的是“無過錯”的賠償方式;商業保險是對超過交強險賠償限額外的損失進行補償,是“按責賠償”的方式。其次,各地商業車險的投保率相差很大,難以在全國“一刀切”。

但是對於商業車險投保率較高的地區,鼓勵試點擴大“互碰自賠”的適用範圍。

被保險機動車異地出險(北京投保的車輛在河北出險。)是否適用“互碰自賠”?適用。被保險機動車在異地出險,也適用“互碰自賠”方式,具體操作程式按出險地保險行業協會、公安機關交通管理部門出台的相關規定辦理。例如,北京投保的車輛開到河北,與一河北車輛發生碰撞,雙方在向保險公司報案的同時,應向當地交通警察報案,由交通警察參與處理事故。雙方車輛損失都在2000元以內的,可以採用“互碰自賠”方式,憑交通警察出具的《道路交通事故認定書》,到各自的保險公司進行索賠。

保險公司訴苦

2009年2月1日,由中國保險協會下發的《交強險損失“互碰自賠”處理辦法》正式在全國範圍內實施。“新政”的核心內容便是:凡事故各方均有責任且無爭議,並符合無人員傷亡、各方車輛損失均未超過2000元等條件的,均可採取“互碰自賠”方式解決。小額理賠輕鬆方便“互碰自賠”政策的出台,可以快速解決事故處理、修車、理賠等一系列繁瑣的手續。以前要是遇上這樣的小車禍,車主非要把對方車主的全套資料準備好,才可以理賠。而現在,車主只需向各自所在的保險公司提供自己的材料,就能輕鬆理賠。此次政策的受益者之一就是城市交通,大家不必為了保護“現場”而堵塞交通了,既方便了這個城市,也讓車主本人不用再頂著“千夫所指”的壓力了。定損理賠難度加大

由於專業知識不夠,很多車主無法對“2000元以下的損失”進行認定,還是得求助於保險公司理賠人員,那么這種“互碰自賠”處理辦法的便捷意義也就大打折扣。同時,由於“互碰自賠”在理賠時不會牽涉事故另一方,這也將為一些思想道德尚待提高的車主提供了“騙保”的捷徑。明明是自己酒後駕車撞了牆,還要打著“互碰自賠”的旗號向保險公司申請理賠。

所以,“互碰自賠”機制對保險公司的工作難度以及不同保險公司之間的協同配合也提出了更高的要求。目前,成都市多家保險公司已經明確表示:一旦查勘人員根據車主提交的資料發現痕跡不符或存在疑問的,都將向事故另一方的保險公司調查取證,另一方必須積極配合,反之亦然。