簡介

項目費用管理

項目費用管理工具指一套合適的項目費用管理信息化系統。經常說金錢和時間是建設項目管理兩大目標,但正所謂時間就是金錢,所以有能力控制實際費用在指定的預算內完成項目是絕對重要的。奇怪的是很多項目負責人都懂得採用先進軟體來協助控制進度和時程,甚至在契約條文中指定其他項目參與方採用某一進度軟體。可是,說到費用控制卻大多數仍停滯於傳統的手工或簡單的Excel,又或依靠會計財務系統。不可不知,先進的項目費用管理系統能將業務處理標準化和工程管理過程化,統一併最佳化核心工作流程,統一業務處理方法,提高工作效率和公司的整體管理水平。

所有關於費用控制的方法和工具都要由人來執行和使用。無論企業想調整或改造“傳統的方法”,或是嘗試使用“信息化工具”來提高項目費用控制的能力,最終都會碰到不同程度來自人的問題,包括牴觸、消極態度、恐懼改變、找理由批評、找籍口不變等。最普遍的反對意見是改變方法和使用系統後,工作量不但沒有減少,反而增加了,這不是違背了要提高工作效率的目標嗎?若要達到本文所述的項目費用管理能力水平,事實上有可能令操作層方面的工作量有所增加。但更重要是大大提高管理層和決策層在費用控制和規避風險方面的能力以及洞察力,改變所帶來的價值是顯而易見的。

費用估計

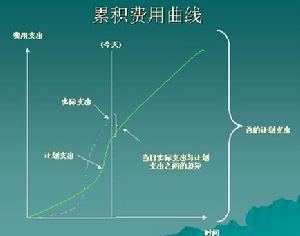

積累費用

積累費用費用估計應該與工作質量的結果相聯繫。

費用估計過程中,亦應該考慮各種形式的費用交換,比如:在多數情況下,延長工作的延續時間通常是與減少工作的直接費用相聯繫在一起的,相反,追加費用將縮短項目工作的延續時間。因此,在費用估計的過程之中必須考慮附加的工作對工程期望工期縮短的影響。

費用估計的主要依賴的資料

資源需求計畫:即資源計畫安排結果。

資源價格:為了計算項目各工作費用必須知道各種資源的單位價格,包括工時費、單位體積材料的費用等。如果某種資源的實際價格不知道,就應該給它的價格作出估計。

工作的延續時間:工作的延續時間將直接影響到項目工作經費的估算,因為它將直接影響分配給它的資源數量。

歷史信息:同類項目的歷史資料始終是項目執行過程中可以參考的最有價值的資料,包括項目檔案、共用的項目費用估計資料庫及項目工作組的知識等。

會計表格:會計表格說明了各種費用信息項的代碼結構,這對項目費用的估計應與正確的會計目錄相對應很有幫助。

費用估計的工具和方法

類比估計法:類比估計法通常是與原有的類似已執行項目進行類比以估計當期項目的費用,通常當項目的詳細資訊難以得到時這是一種估計項目總費用的行之有效的方法,類比估計法是專家判斷的一種形式。類比估計法通常比其它技術和方法花費要少一些,但是其準確性也較低,當先前的項目與的項目不僅在形式上而且在實質上相同時或者對所進行的項目進行預估計時類比估計法將更為可靠和實用。

參數模型法:參數模型法通常是將項目的特徵參數作為預測項目費用數學模型的基本參數,模型可能是簡單的(如建築費用的估計通常是建築面積的一個簡單函式),也可能是複雜的(如軟體開發費用的模型通常就需要許多獨立的因素加以描述)。無論費用模型還是模型參數其形式是各種各樣,如果其模型是依賴於歷史信息、模型參數容易數量化,而且模型套用僅是項目範圍的大小,則它通常是可靠的。

從下向上的估計法:這種技術通常首先估計各個獨立工作的費用,然後再匯總從下往上估計出整個項目的總費用。

費用估計的基本結果

項目的費用估計:描述完成項目所需的各種資源的費用,包括:勞動力、原材料、庫存及各種特殊的費用項如折扣、費用儲備等的影響,其結果通常用勞動工時、工日、材料消耗量等表示。

詳細的說明:費用估計的詳細說明應該包括:

工作估計範圍描述,通常是依賴於WBS作為參考

對於估計的基本說明,比如費用估計是如何實施的

各種所作假設的說明

指出估計結果的有效範圍

費用預算

項目費用管理預算

項目費用管理預算費用預算可以分為以下三部分:

直接人工費用預算

輔助服務費用預算

採購物品費用預算

費用預算依賴的主要數據包括

費用估計

工作分解結構

項目進度:費用的分配和安排應該是與進度計畫相適應的。

費用預算的技術和方法:類同於費用的估計。

費用預算的結果:費用預算的主要結果是獲得費用線,費用線將作為度量和監控項目實施過程中費用支出的依據,通常的費用曲線隨時間的關係是一個S型曲線。

費用控制

費用管理不能脫離技術管理和進度管理獨立存在,相反要在成本、技術、進度三者之間作綜合平衡。及時、準確的成本、進度和技術跟蹤報告,是項目經費管理和費用控制的依據。費用控制就是要保證各項工作要在它們各自的預算範圍內進行。費用控制的基礎是事先就對項目進行的費用預算。

費用控制的基本方法是規定各部門定期上報其費用報告,再由控制部門對其進行費用審核,以保證各種支出的合法性,然後再將已經發生的費用與預算相比較,分析其是否超支,並採取相應的措施加以彌補。

費用控制的內容

費用控制主要關心的是影響改變費用線的各種因素、確定費用線是否改變以及管理和調整實際的改變。費用控制包括:

監控費用執行情況以確定與計畫的偏差

確使所有發生的變化被準確記錄在費用線上

避免不正確的、不合適的或者無效的變更反映在費用線上

股東權益改變的各種信息

費用控制還應包括尋找費用向正反兩方面變化的原因,同時還必須考慮與其它控制過程(範圍控制、進度控制、質量控制等)相協調,比如不合適的費用變更可能導致質量、進度方面的問題或者導致不可接受的項目風險。

費用控制的依據

費用線

實施執行報告:這是費用控制的基礎,實施執行報告通常包括了項目各工作的所有費用支出,同時也是發現問題的最基本依據。

改變的請求:改變的請求可能是口頭的也可能是書面的、可能是直接的也可能是非直接的、可能是正式的也可能是非正式的,改變可能是請求增加預算,也可能是減少預算。

費用控制的方法與技術

費用控制改變系統:通常是說明費用線被改變的基本步驟,這包括文書工作、跟蹤系統及調整系統,費用的改變應該與其它控制系統相協調。

實施的度量:主要幫助分析各種變化產生的原因,有以下2種方法:

附加的計畫:很少有項目能夠準確的按照期望的計畫執行,不可預見的各種情況要求在項目實施過程中重新對項目的費用作出新的估計和修改。

計算工具:通常是藉助相關的項目管理軟體和電子製表軟體來跟蹤計畫費用、實際費用和預測費用改變的影響。

費用控制的結果

1、修訂費用估計

2、預算更新

3、糾正活動

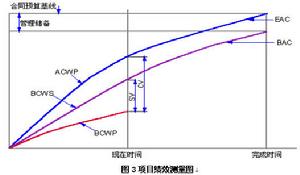

估計EAC:按照完成情況估計在實施情況下完成項目所需的總費用EAC:

EAC=實際支出+按照實施情況對剩餘預算所作的修改,這種方法通常用於當前的變化可以反映未來的變化時。

EAC=實際支出+對未來所有剩餘工作的新估計,這種方法通常用於當過去的執行情況顯示了原有的估計假設條件基本失效的情況下或者由於條件的改變原有的假設不再適用。

EAC=實際支出+剩餘的預算,適用於現在的變化僅是一種特殊的情況,項目經理認為未來的實施不會發生類似的變化。

4、經驗教訓:以案例庫的形式保存下來,作為以後的參考

項目完工費用估計

EAC=實際費用+(總預算成本—BCWP)*(ACWP/BCWP)

EAC=205+(340—185)*205/185=376.76 (或EAC=實際費用+(總預算成本—BCWP) /CPI)(或EAC=205+(340—185)/0.9024=376.76)

EAC=總預算成本*(ACWP/BCWP)

EAC=340*205/185=376.76 (或EAC=總預算成本/CPI)(EAC=340/0.9024=376.77)

經濟知識(二)

| 管理學是系統研究管理活動的基本規律和一般方法的科學。管理學是適應現代社會化大生產的需要產生的,它的目的是:研究在現有的條件下,如何通過合理的組織和配置人、財、物等因素,提高生產力的水平。管理學是一門綜合性的交叉學科。 |