概述

非金融資產的確認用的標準是是風險與報酬模型。金融資產的確認,由於金融工具的複雜性,很難用風險報酬模型來一刀切了。比如信託計畫,委託人和收益人可以分離,收益人可以沒有任何風險,光取得報酬;在比如承諾。非生產/非金融資產交易是指非生產性有形資產(土地和地下資產)和無形資產(專利、著作權、商標和經銷權等)的收買與放棄。金融項目具體包括直接投資、證券投資和其他投資項目。 非金融資產數據調查

非金融資產數據調查 非金融資產

非金融資產衍生工具

(1)期貨契約。期貨契約是指由期貨交易所統一制定的、規定在將來某一特定時間和地點交割一定數量和質量實物商品或金融商品的標準化契約。(2)期權契約。期權契約是指契約的買方支付一定金額的款項後即可獲得的一種選擇權契約。證券市場上推出的認股權證,屬於看漲期權,認沽權證則屬於看跌期權。

(3)遠期契約。遠期契約是指契約雙方約定在未來某一日期以約定價值,由買方向賣方購買某一數量的標的項目的契約。

(4)互換契約。互換契約是指契約雙方在未來某一期間內交換一系列現金流量的契約。按契約標的項目不同,互換可以分為利率互換、貨幣互換、商品互換、權益互換等。其中,利率互換和貨幣互換比較常見。

分類

非金融資產按是否具有物質形態劃分為有形資產和無形資產,按產生的方式或過程可劃分為生產資產和非生產資產。在非金融資產中,“生產資產”由固定資產、存貨和珍貴物品組成。“非生產資產”可大致分為兩類:一類是資源資產,即有形非生產資產,由土地資產、水資源資產、地下資產和非培育生物資產組成;另一類是無形非生產資產,如專利權、租約和其他可轉讓契約、購買的商譽等。由於中國在資產負債核算中所面臨的資料來源和技術條件的限制,僅將非金融資產簡單地劃分為固定資產、存貨和其他非金融資產三類。其他非金融資產指固定資產、存貨以外的生產性、非生產性有形非金融資產和無形資產。如具有儲藏價值的珍貴物品,土地、地下資源、非培育生物資源、水資源等有形資源資產,礦藏勘探、計算機軟體、文學藝術原作、專利權、著作權、商標權、商譽等。資產縮水

隨著股市大跌,投資者不得不面對上市公司所持可供出售金融資產賬面價值大幅縮水的現實。對三季報數據的統計顯示,剔除金融類企業,上市公司三季度末可供出售金融資產較年初減少42%,這意味著上市公司通過交叉持股打造的利潤“存摺”也縮水逾四成。滬深兩市共有1466家上市公司披露三季報,期末共持有可供出售金融資產29259億元、交易性金融資產3921億元。上市公司所持可供出售金融資產是交易性金融資產的7.5倍。在交易性金融資產的市價波動影響當期業績的前提下,上市公司管理層顯然更傾向於將股票投資劃分為可供出售金融資產。根據企業會計準則,可供出售金融資產在終止確認即被處置時,將釋放出利潤。因為原計入所有者權益的公允價值變動部分將轉出,計入當期的投資收益。從這個意義上說,上市公司擁有的近3萬億元可供出售金融資產,相當於一個巨大的利潤“存摺”。與年初數29509億元相比,1466家上市公司三季度末的可供出售金融資產微減250億元,下降幅度不到1%。但在剔除其中的25家金融類上市公司後,情況就大不一樣了。1441家非金融類上市公司三季度末擁有可供出售金融資產710億元,較年初數1228億元銳減518億元,下降幅度高達42%。在上述1441家非金融類上市公司中,可供出售金融資產減少超過1億元的達102家,占總家數的7%,其中超過10億元的有15家。可供出售金融資產減少不外乎兩種原因:一是出售,二是公允價值縮水。如寶新能源的可供出售金融資產年初數為11.5億元,三季度末為零,該公司已將所持可供出售金融資產全部出售。但總體而言,因市價下跌造成的公允價值縮水,是上市公司所持可供出售金融資產銳減的主要原因。東電B可供出售金融資產9個月時間減少了42.8億元,這個金額在已披露三季報的非金融類上市公司中居首位。該公司年初擁有可供出售金融資產64.8億元,降至22億元。東電B持有交行、招行和興業銀行3家上市銀行的股份,該公司出售部分持股加上3隻銀行股市值下降,造成其可供出售金融資產減少了66%。縮水金額排在第二位的南京高科可供出售金融資產減少41億元,下降比例達50%,主要原因就是公司所持中信證券、棲霞建設、南京銀行、科學城等股票市值縮水所致。重點投向

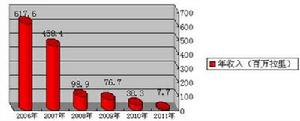

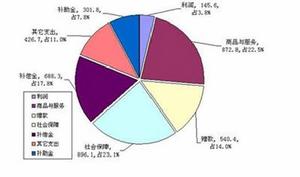

非金融資產分布情況

非金融資產分布情況相關詞條

金融術語(二)

| 在日常生活中我們是離不開金融的,但是你了解這些金融術語嗎,今天可以帶大家來認識一下這些常見的金融術語! |