內容概述

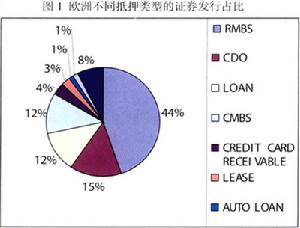

抵押類型分析

抵押類型分析抵押參與證的出現溝通了借貸市場與證券市場的聯繫,使得社會資本得以在更廣闊的市場以更快的速度流動。但是抵押參與證仍有其自身的弱點,那就是被證券化的住房抵押貸款債權所固有的風險總量並未因為證券化而有任何的變化,只不過由原貸款銀行獨家承擔變成了由各證券投資者分散承擔。一旦貸款出現問題,投資者仍將承受相應損失,且各投資者所遭受的損失總和在不考慮交易成本的前提下與假設貸款銀行未將該筆貸款進行證券化時該銀行所承受的損失相等。

世紀之交,中國經濟金融改革又出現了新的“亮點”,信達、長城、東方、華融四家金融資產管理公司相繼成立,其運作的總體思路是國有商業銀行將不良資產剝離出來,金融資產管理公司(Asset Management Company,以下簡稱AMC)以賬面價格購入,採取發行特別金融債券等形式支付,並負責不良資產的處理。資產證券化作為AMC化解銀行不良資產的眾多手段之一,也被其列入經營許可權之中。

房產抵押

房產抵押資產證券化作為近年來國際金融領域的重大創新,其在中國的運用已是一種必然趨勢。但就來說,金融資產證券化在中國還是一個“新生事物”,有必要通過對外國特別是以美國、英國、德國、日本、瑞士等為主要代表的經濟金融已開發國家在金融資產證券化方面的具體政策和操作等一系列問題的學習和研究,提高自身對金融資產證券化這一“新生事物”的認識,以使眾多的金融資產公司能夠按照預定的目標運作起來,以期取得顯著成效。美國的資產證券化與二級抵押市場的產生與發展 世界經濟金融發展的軌跡表明,美國的經濟發展是在市場經濟體制中推進的,是典型的當代市場經濟模式。那么,作為當代市場經濟的典型代表,在金融資產的處置上,美國也是先人一步,趕在了世界經濟發展的潮頭之上。美國作為金融資產證券化的發起者之一,既經歷了資產證券化的初級階段——批量貸款證券化的發展歷程,更經歷了二級抵押市場的錘鍊,從而成為全世界經濟金融已開發國家金融資產證券化的先導。

常見類型

抵押形勢

抵押形勢2、過手證券 為解決信用等級及同質性問題以引起資本市場投資者的興趣,抵押過手證券開始創立,這既可提高信用等級,使投資者避免損失,又可增加證券的市場流動性,還可使聯合貸款中的單個投資者免於親自查詢之勞。抵押過手證券市場占據美國抵押證券市場的大部分份額,其形成過程是這樣的:將抵押貸款集合在一起,然後憑以發行證券。證券所有者按其購買份額享受相應權利。而這時的房產抵押貸款出售給信託機構,資本市場的投資者持有證券,按月收取由信託機構過手過來的本金和利息,抵押品的市場價值被及時反映在抵押過手證券的現金流上。在過手市場的發展過程中,FNMA,GNMA和FHLMC所起的作用不容忽視,以至於形成了四種基本的抵押過手證券:GNMA、FNMA、FHLMC和私營機構發行的過手證券。

3、資產支持債券 儘管過手證券比單純的批量貸款銷售的信用級別高,它仍然不可避免帶有批量貸款的銷售缺陷:現金流量難以確定,不能提前贖回,抵押過手證券實際上的到期日完全取決於抵押品的先行支付。這些缺陷或多或少妨礙投資者涉足此項投資。 為克服現金流量不確定的缺點,資產支持債券應運而生。資產支持債券中的典型種類是抵押貸款債券,它是房產抵押貸款機構以其所持有的抵押貸款作為擔保而發行的債券。對投資者來說,它是一種債權憑證,而過手證券卻是一種所有權憑證。該債券是按債券本金部分的110%-200%的抵押數量超額擔保的。同其他抵押擔保融資工具一樣,附屬擔保品作為抵押,須交予獨立受託人,如果出現違約,受託人則將抵押變現,能較順利地清算。這種債券和資本市場上其他債券期限結構相似,利息按季支付或每半年支付一次,本金則在到期日支付給投資者。儘管這種債券是一種債權憑證,它所帶有的超額擔保卻能確保在出現拖欠違約時,投資者完全收回本金和應得的利息。因此該債券信用級別高,常被評為AAA級。

4、轉付證券 房產抵押放款債券之所以得到發展,主要是為了滿足市場對現金流量確定性的要求,然而,它對抵押品的利用效率並不高,尤其與抵押過手證券相比,這一缺點就更明顯。因此,創建一個既能準確預測現金流量,又能充分利用抵押品的證券顯得很有必要,轉付證券正好滿足了這一要求。最初的轉付證券和普通的過手證券非常相似。發行機構償還由轉付證券形成的債務資金來源是原房主抵押借款人所歸還的本息。它的安全性又與房產抵押放款證券相似,擔保品由受託機構持有,並以受託人的名義為證券持有者註冊登記。最為廣泛使用的轉付證券是抵押保證證券(CMO)。 CMO將本息支付設為幾檔,而傳統的過手證券只有一檔。CMO發展得很快,第一筆保證證券是由聯邦住宅放款公司於1983年發行的,到1993年,其數量已達近五千億美元。CMO之所以能有如此驕人的成績,要歸功於它集合了傳統的過手證券和資產支持債券中的房產抵押放款債券的特色。

資產證券化作為當今國際金融界的一股熱潮,已成為許多國家解決銀行資金流動性不足的強有力的金融創新工具。但資產證券化對市場具有直接的依賴性,所要求的配套機制也很嚴格,對於中國來說,在條件不成熟的的情況下,應該謹慎行事,不可貿然。否則,將會造成極其嚴重的後果。

發展過程

抵押諷刺漫畫

抵押諷刺漫畫實際上,一個地區對金融資產的需求很可能並不等於相應資產的供給,而金融機構存在的一個主要理由就是為了使資金在富餘與不足地區之間進行調劑。傳統上,東部各州往往有大量的資金剩餘,而西部和南部對資金的需求則很旺盛,由於這種不平衡和美國金融管制,一個地區的富餘資金很難調入資金缺乏地區。抵押證券市場的發展彌補了這一不足,並很快成為貫通整個美國市場的一個必要的中介。其次是美國傳統的儲蓄機構的利率管理。美國的法律規定其享有3%的利差,即籌資成本(主要是支付給零存儲戶的利息率)與它們所提供的抵押貸款的利差。在60年代以前相對穩定的經營環境中,3%的利差帶給它們足夠的利潤和應付緊急資金需求的能力。然而,進入60年代後,商業銀行和新興投資基金的新的規則制度相繼出台,嚴重影響了儲蓄機構的發展。最顯著的變化莫過於投資基金和貨幣市場可以支付給長期儲戶(通常是帶給儲蓄機構最多利潤的儲戶)更高收益,促進這部分人將資金調離儲蓄機構。這樣,傳統上的3%的利差就被嚴重侵蝕掉,然後,這一利差又給儲蓄機構帶來了負面影響。在高通貨膨脹時期,為了吸引新的資金來源,它們被迫按市場利息率支付利息,而此時它們的資產卻是一些長期低息的貸款,如此入不抵出,到70年代初期,導致整個儲蓄機構面臨嚴重的危機。

後來人們試圖通過引入新技術以幫助儲蓄機構在新的競爭環境中生存,即形成了新的金融產品如優先股、可轉換證券、次級債券等,但這只能給儲蓄機構帶來喘息的機會,而抵押證券市場的發展無疑成為儲蓄機構發展的新的轉折點。即儲蓄機構願意將低收益的固定利率資產賣給能接受這一現金流的投資者的行為,極大地刺激了美國抵押證券市場的發展。

管理機構

抵押簽訂協定

抵押簽訂協定1、聯邦住房貸款銀行(FHLB)。它的作用類似於聯儲的貼現視窗,聯儲貼現視窗的作用是向商業銀行提供資金,使其資產更具流動性,而FHLB的作用是向儲蓄機構提供資金,使其更具流動性,FHLB在資金不足時,有權向財政部借款。

2、聯邦住宅管理局(FHA)。美國現今的住房抵押和抵押債券市場本身也可以說是1934年全國住房條例的產物,這一條例下產生了FHA,它發起並推動了固定利率的完全平均分攤支付的抵押貸款方式,它向抵押貸款人提供保險以降低借款者違約可能給投資者帶來的風險,即能夠滿足FHA的承保標準的抵押貸款可以獲得保險。聯邦住宅管理局是美國第一家將抵押條款標準化的機構,這對以後標準化的抵押市場的發展起了重要的作用。

3、聯邦國民抵押協會(FNMA)。它負責為聯邦住宅管理局和退伍軍人管理局保險的抵押貸款提供二級交易市場,其具體的交易形式就是購買抵押貸款契約。它的股票在紐約證券交易所上市,在資金不足時也有權向財政部獲得一定額度的信貸。

金融術語(二)

| 在日常生活中我們是離不開金融的,但是你了解這些金融術語嗎,今天可以帶大家來認識一下這些常見的金融術語! |