")

基金概況

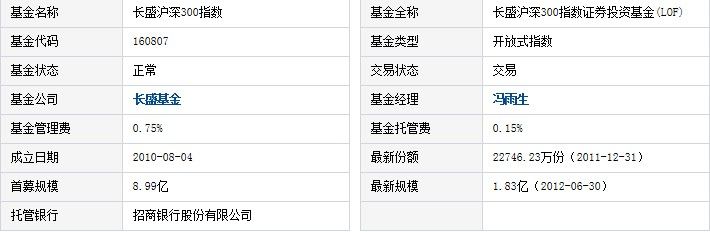

基金全稱長盛滬深300指數證券投資基金(LOF)

.

.基金代碼160807

申購費率=0.5000%

贖回費率=0.0000%

管理費0.7500%銷售銀行

定投銀行銷售機構

基金評級-分紅派現1次

申贖狀態申購:開放贖回:開放

投資目標

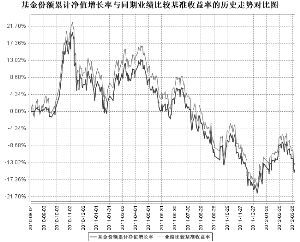

該基金採取指數化投資,通過嚴格的投資紀律約束和數量化風險管理手段,力爭控制本基金淨值增長率與業績比較基準之間的日均跟蹤偏離度絕對值誤差小於0.35%,且年化跟蹤誤差小於4%,以實現對基準指數的有效跟蹤。

現金、政府債券

股票90%以上

投資範圍

該基金為股票指數型基金,投資範圍為具有良好流動性的金融工具,包括國內依法發行上市的股票、債券、權證以及中國證監會允許基金投資的其他金融工具。

投資策略

該基金採用抽樣複製指數的投資策略,綜合考慮標的指數樣本中個股的自由流通市值規模、流動性、行業代表性、波動性與標的指數整體的相關性,通過抽樣方式構建基金股票投資組合,並最佳化確定投資組合中的個股權重,以實現基金淨值增長率與業績比較基準之間的日均跟蹤偏離度絕對值誤差小於0.35%,且年化跟蹤誤差小於4%的投資目標。

當成份股發生分紅、配股、增發等行為時,或因基金的申購和贖回等對本基金跟蹤業績比較基準的效果可能帶來影響時,或因某些特殊情況導致流動性不足時,或因其他原因導致無法有效複製和跟蹤基準指數時,基金管理人可以對投資組合管理進行適當變通和調整,最終使跟蹤誤差控制在限定的範圍之內,該基金建倉時間為3個月,該基金將在基金契約生效3個月內使投資組合比例達到《基金契約》的相關規定。

1、資產配置策略

該基金首先確定基金資產中股票和現金之間的配置比例,再進一步以抽樣複製基準指數的方法,確定抽樣組合中各行業及個股的配置比例。該基金股票資產不低於基金資產淨值的90%,在巨額申購贖回發生、成份股大比例分紅等情況下,管理人將在綜合考慮衝擊成本因素和跟蹤效果後,及時將股票配置比例調整至合理水平。

2、股票組合構建

該基金採用抽樣複製基準指數的方法,在綜合考慮個股的自由流通市值規模、個股流動性、行業代表性、波動性以及抽樣組合與標的指數的相關性等因素的基礎上,採用"分層抽樣+最佳化抽樣"的兩階段抽樣方法,選擇標的指數成份股票或被選成份股票構建基金的抽樣股票投資組合,並最佳化確定投資組合中的個股配置比例。

(1)股票篩選

該基金在抽樣複製指數投資時,首先進行樣本成份股初步篩選,通常初步篩選的股票樣本為標的指數全部成份股和備選成份股,作為下一步分層抽樣的基礎。但在特殊情況下,如指數成份股調整、長期停牌或樣本個股流動性較差時,則相應調整股票初選股票樣本或剔除流動性較差的股票樣本。

(2)分層抽樣

在初選出的樣本股票的基礎上,首先按照行業分類方法進行行業類別劃分,然後根據每個行業類別在標的指數中的權重、個股在行業類別中的權重、個股收益波動性和所在行業收益相關性進行抽樣選取,並優先抽取收益波動與標的指數高度相關的個股。

在分層抽樣中,首先控制約束抽樣股票組合中的行業權重及收益風險特徵代表性與標的指數一致,且控制抽樣股票組合中的行業內樣本個股與行業整體的收益風險特徵高度相關。

(3)最佳化抽樣

對於分層抽樣後的股票樣本組合,採用進一步最佳化方法並確定個股的權重,考慮標的指數總體收益和風險的特徵情況,通過投資組合最佳化模型構建基金的股票資產組合,同時保證較小的調整頻率和追蹤成本。

最佳化方法是基於樣本組合與標的指數的跟蹤誤差限制,即以跟蹤誤差最小化為目標函式,並以樣本組合內個股集中度,組合資產規模和交易成本為附加約束條件,採用二次規劃最佳化算法和模型,確定抽樣組合及組合中個股的權重。

(4)最終組合

對於"分層抽樣+最佳化抽樣"的兩階段抽樣方法得到的股票組合,將被用來構建本基金的最終股票組合。由於指數成份股的周期性變動,以及成份股的權重的變化,抽樣組合將不定期進行有效跟蹤,並進行相應的調整樣本組合,即再"分層+最佳化"抽樣,以保證樣本組合與標的指數的跟蹤誤差最小化。

為了能夠更好的跟蹤標的指數,如果今後由於基準指數成份股結構的變化,其他抽樣複製方法將更適合對基準指數的跟蹤,本基金將做相應的變更。對於抽樣複製方法的變更,無需召開基金份額持有人大會,但本基金管理人需在方法變更前2個工作日內在至少一種指定媒體上刊登公告,並闡明變更抽樣複製方法的原因。

3、股票組合調整

(1)組合調整原則

該基金為抽樣複製的指數型基金,基金所構建的指數化投資組合將根據基準指數成份股及其權重的變動而進行相應調整。同時,該基金還將根據法律法規中的投資比例限制、申購贖回變動情況、配股增發因素等變化,對基金投資組合進行適時調整,以保證基金淨值增長率與業績比較基準間的高度正相關和跟蹤誤差最小化。

(2)組合調整方法

①跟蹤調整

a、定期性調整

該基金所構建的投資組合將主要根據所跟蹤的目標指數對其成份股的調整而進行相應的跟蹤調整。本基金將按照標的指數對成份股及其權重的調整方案,在考慮跟蹤誤差風險的基礎上,對股票投資組合進行相應調整。

該基金所構建的指數化投資組合為經過最佳化處理的抽樣複製組合,將每季度末根據上述抽樣複製方法調整股票組合及個股配置比例。

b、不定期調整

根據指數編制規則,當標的指數成份股因增發、送配等股權變動而需進行成份股權重調整時,該基金將根據中證指數公司在股權變動公告日次日發布的臨時調整決定及其需調整的權重比例,並根據抽樣複製方法對股票組合進行相應調整。

c、基於流動性及法律法規限制的調整

如果因抽樣組合中個股停牌限制、交易量暫時不足等市場流動性因素或法律法規規定的投資限制,使得基金管理人無法順利購買某成份股,該基金管理人將視當時市場情況,綜合考慮投資者利益和跟蹤誤差最小化,決定部分持有現金或買入相關的替代性股票。替代股票的選取遵循"同行業基礎上價格相關性"原則,對於需要進行替代的股票,其替代股票將從標的指數樣本或被選成份股中選取,具體將在考慮股票流動性等因素的前提下,在同行業範圍內,選取相關性較大的股票進行替代。

d、在其他不影響指數複製的情況下,該基金管理人可以根據市場情況,在跟蹤誤差最小化的條件下,對基金資產組合進行適當的調整。

4、債券投資策略

該基金管理人將基於對國內外巨觀經濟形勢的深入分析、國內財政政策與貨幣市場政策等因素對債券市場的影響,進行合理的利率預期,判斷債券市場的基本走勢,久期控制下的資產類屬配置策略。在債券投資組合構建和管理過程中,該基金管理人將具體採用期限結構配置、市場轉換、信用利差和相對價值判斷、信用風險評估、現金管理等管理手段進行個券選擇。

該基金債券投資的目的是在保證基金資產流動性的基礎上,有效利用基金資產,提高基金資產的投資收益。

5、權證投資策略

在法律法規許可時,本基金可基於謹慎原則對權證進行投資,即根據權證合理價值與其市場價格間的差幅即"估值差價"以及權證合理價值對定價參數的敏感性,結合標的股票合理價值考量,決策買入、持有或沽出權證。

收益分配原則

1.該基金的每一基金份額享有同等收益分配權;

2.該基金收益每年最多分配4次,每次基金收益分配比例不低於收益分配基準日可供分配利潤的20%;

3.若《基金契約》生效不滿3個月可不進行收益分配;

4.該基金收益分配方式分兩種:現金分紅與紅利再投資。場外投資者可選擇現金紅利或將現金紅利按除權日的基金份額淨值自動轉為基金份額進行再投資;若投資者不選擇,該基金默認的收益分配方式是現金分紅。場內基金份額收益分配方式只能為現金分紅;場內基金份額具體收益分配程式等有關事項遵循深圳證券交易所及註冊登記機構的相關規定;

5.基金收益分配基準日的基金份額淨值減去每單位基金份額收益分配金額後不能低於面值;

6.基金紅利發放日距離收益分配基準日(即可供分配利潤計算截止日)的時間不得超過15個工作日。

7.法律法規或監管機關另有規定的,從其規定。

法律法規或監管機構另有規定的,基金管理人在履行適當程式後,將對上 述基金收益分配政策進行調整。