概述

2007年度美國最佳基金管理人比爾-格羅斯

2007年度美國最佳基金管理人比爾-格羅斯中國《證券投資基金管理暫行辦法》規定,基金管理人的職責主要有:按照基金契約的規定運用基金資產投資並管理基金資產;及時、足額向基金持有人支付基金收益;保存基金的會計賬冊,記錄15年以上;編制基金財務報告,及時公告,並向中國證監會報告;計算並公告基金資產淨值及每一基金單位資產淨值;基金契約規定的其他職責;開放式基金的管理人還應當按照國家有關規定和基金契約的規定,及時、準確地辦理基金的申購與贖回。

藍籌管理

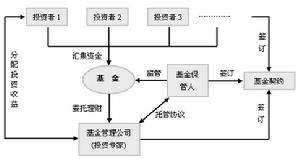

基金管理人

基金管理人匯添富基金公司就因其良好的企業“基本面”而被業內視為“藍籌”基金管理人之一。在“理念”上,匯添富基金以注重長期投資而著稱,旗下基金產品的長期業績也表現靠前。

在“團隊”上,匯添富基金 團隊理念是打造“業內最硬的腦袋”。該公司在投資研究中非常重視團隊智慧和協作,整個團隊對長期價值投資理念具備共識並一致踐行。

而隨著基金行業不斷發展,單靠業績已不能作為衡量基金管理人“基本面”的惟一標準,投資者還應對基金管理人服務品質、公司治理水平和國際化視野給予重視。在服務品質方面,更是包括服務理念、服務通道、服務內容、服務個性化程度等多方面,而匯添富基金則是通過主打“貼心”牌,率先在業內倡導體驗式客戶服務,讓客戶時刻感受到“聽得見的微笑”。

激勵模式

基金管理人

基金管理人假設1 基金管理人的工作成果用π(α,ε)表示總收益,其中, α為代表努力水平的一維變數,ε為不受控制的外生隨機變數,ε服從N(0,σ2)的常態分配。

假設2 努力水平α與π(α,ε)成正比例增長,α越大產生的總收益π(α,ε)越大,為了方便計算,取α的係數為1,則總收益函式取如下線性形式:π(α,ε)=α+ε。

假定3 雙方的支付契約為S[π(α,ε)],投資人根據觀測到的π(α,ε)來對基金管理人進行獎懲。考慮線性契約S(π)=α+βπ,

基金管理人

基金管理人假定4 C(α)為管理人的努力成本,為簡化起見,設C(α)=bα2/2,這裡b>0,代表成本係數。C′>0,C″>0,即努力的邊際負效用是遞增的。

假定5 投資人的效用函式為 V{π(α,ε)-S[π(α,ε)]},基金管理人的效用函式為U{S[π(α,ε)]}-C(α)。

假定6 投資人是風險中性的,管理人是風險規避的,其效用函式具有不變絕對風險規避特徵,用ρ表示絕對風險規避度量,ρ=-U″(·)/U′(·),若ρ< 0,則表示管理人風險偏好;若ρ=0,則表示管理人風險中性;若ρ >0,則表示管理人風險規避。

根據委託代理理論,基金投資者在設計激勵契約時,不能利用強制契約來使基金管理人選擇投資人所期望採取的行動。因此,契約必須是投資者在追求自身效用最大化的同時,也實現基金管理人效用的最大化。這樣的激勵契約需要滿足兩個約束條件:

約束1 參與約束(IR),即基金管理人從接受契約中得到的期望效用不能小於不接受契約時能得到的最大期望效用(保留效用)U。

約束2 激勵相容約束(IC),即管理人選擇努力水平α的期望效用必須大於或等於選擇其他努力水平時的期望效用。

因此,投資人的問題就是如何確定一個激勵契約S(π(α,ε)),並導出α,使自己的效用極大化。

挑選方法

基金管理人

基金管理人首先,基金管理公司的管理水平和治理結構至關重要。

如同投資股票一樣,投資基金首先要考慮的就是基金管理公司的管理能力。投資者可以通過參觀基金管理公司,與其基金經理或者銷售人員交流,就可以了解到該基金公司的管理狀況。一家好的基金管理公司,往往具備良好的公司治理結構,公司從股東、管理層到員工,都具備一個明晰的戰略取向和發展目標。相反,若該基金管理公司僅僅是股市轉暖階段的應時之作,股東急功近利,管理層一意孤行,員工各自為政,那么這樣的基金管理人即使短期取得極高的淨值增長排名,但由於基金管理公司管理水平和治理結構的欠缺,這類的基金是不值得長線持有的。

其次,基金管理人是否能夠嚴格遵守基金契約規定,嚴格遵守法律法規。

事實上,股票市場的上漲存在多種推動因素,價值推動僅僅是其中的一種因素。若在股票市場上漲過程中,基金管理人承受不住淨值落後的壓力,拋棄或隨意更改基金契約規定,那么這一方面說明這家基金管理公司缺乏明確的投資理念,另外一方面也說明這家基金管理公司是短期利益導向,缺乏風險控制力。眾所周知,明確的投資理念和嚴格的風險控制,是基金管理人能否長期戰勝市場的決定性因素。若一家基金管理公司僅僅為了短期利益的誘惑,而喪失其投資理念和風控能力,那么從長期來看,持有這類基金是沒有希望的,投資者的血汗錢有可能只是通過管理費源源不斷流入基金管理人的腰包。

第三,擁有鮮明的投資風格和優秀的投資團隊。

投資風格至關重要,缺乏投資風格的基金管理人只能獲得市場的平均利潤,而具備鮮明投資風格的基金管理人往往能夠持續獲得超額投資回報。從國外投資經驗來看,無論是巴菲特、索羅斯、還是彼得林奇,都以其鮮明的投資風格著稱,並在各自的風格上取得了成功。挑選基金管理人也一樣,其要么是繼承了股東公司悠久的投資文化,要么是由一群具備長期默契配合的優秀投資團隊組成。在那些優秀的基金管理公司之中,往往都是由1到2個靈魂人物領銜,在決策上卻實施集體決策和個人決策相結合的機制,實現了個人能力和集體智慧的完美結合。

總體而言,買基金如同買股票一樣,歷史業績或者數據固然重要,但更要審視基金管理公司是否具備長遠發展戰略、嚴格風險控制、並擁有鮮明投資風格的投資團隊。看好一家基金管理公司並且長期持有其旗下的適合自身投資需求的基金,則是投資者藉助基金投資在股市致勝的最佳策略。

出色的基金管理人應當能夠嚴格遵守基金契約、具備堅定的投資理念和風險控制流程