概述

稅收是中國政府財政收入最主要的來源,也是國家用以加強巨觀調控的重要經濟槓桿,對於中國的經濟、社會發展具有十分重要的影響。經過1994年稅制改革和幾年來的逐步完善,中國已經初步建立了適應社會主義市場經濟體制需要的稅收制度,對於保證財政收入,加強巨觀調控,深化改革,擴大開放,促進國民經濟的持續、快速健康發展,起到了重要的作用。我國現行稅制是一個由多種稅組成的復稅制體系,這個復稅制體系可以使我國稅收多環節、多層次地發揮作用。

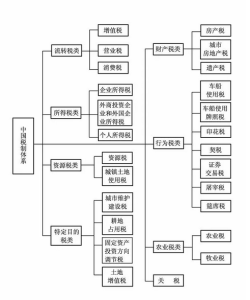

具體架構

流轉稅制:包括增值稅、消費稅、營業稅、關稅。

所得稅制:包括企業所得稅,外商投資企業和外國企業所得稅、個人所得稅。

資源稅制:包括資源稅、耕地占用稅、城鎮土地使用稅、土地增值稅。

財產稅制:包括房產稅、契稅、車船用稅、城市房地產稅、車船使用牌照稅和船舶噸稅。

行為稅制:包括固定資產投資方向調節稅(暫停徵收)、印花稅、城市維護建設稅、屠宰稅。

復稅制適應我國多層次生產力、多種經濟形勢和多種經營方式長期並存的經濟結構,可以利用各個不同稅種的特點相輔相成,發揮各自的作用;可以從社會再生產各環節選擇不同的課稅對象,多層次和多環節地組織財政收入,調節經濟;可以為我國建立分稅制的財政管理體制創造條件。總之,有利於配合國家的財政經濟政策,發揮稅收的經濟槓桿作用。

現行稅制體系

稅制體系

稅制體系1.稅收的基本制度由法律規定。稅收法律由全國人民代表大會制定,如《中華人民共和國個人所得稅法》;或者由全國人民代表大會常務委員會制定,如《中華人民共和國稅收徵收管理法》。

2.有關稅收的行政法規由國務院根據有關法律的規定製定,如《中華人民共和國稅收徵收管理法實施細則》;或者根據全國人民代表大會及其常務委員會的授權制定,如《中華人民共和國增值稅暫行條例》。

3.有關稅收的部門規章由財政部、國家稅務總局、海關總署、國務院關稅稅則委員會等部門根據有關法律、行政法規制定,如《中華人民共和國增值稅暫行條例實施細則》、《個人所得稅自行申報納稅暫行辦法》。其中,有些重要規章要經國務院批准以後發布,如《中華人民共和國發票管理辦法》。

稅收法律的制定要經過提出立法議案、審議、表決通過和公布4道程式,稅收行政法規和規章的制定要經過規劃、起草、審定和發布4道程式。上述程式都應當按照法律、法規和制度進行。

此外,根據我國法律的規定,省、自治區、直轄市和某些較大的市的人民代表大會及其常務委員會,可以根據本行政區域的具體情況和實際需要,在不與法律、行政法規相牴觸的前提下,按照規定製定某些地方性的稅收法規。省、自治區、直轄市和某些較大的市的人民政府,可以根據法律、行政法規和本省、自治區、直轄市的地方性法規制定稅收規章。香港特別行政區和澳門特別行政區實行獨立的稅收制度,中央政府不在這兩個特別行政區徵稅。

中國現行稅收法規體系詳見圖表2-2.圖表2-2中國現行稅法規體系總覽表

一、《中華人民共和國增值稅暫行條例》,1993年12月13日國務院發布,自1994年1月1日起施行1993年12月25日,財政部發布《中華人民共和國增值稅暫行條例實施細則》

二、《中華人民共和國消費稅暫行條例》,1993年12月13日國務院發布,自1994年1月1日起施行1993年12月25日,財政部發布《中華人民共和國消費稅暫行條例實施細則》

三、《中華人民共和國營業稅暫行條例》,1993年12月13日國務院發布,自1994年1月1日起施行1993年12月25日,財政部發布《中華人民共和國營業稅暫行條例實施細則》

四、《中華人民共和國企業所得稅暫行條例》,1993年12月13日國務院發布,自1994年1月1日起施行1994年2月4日,財政部發布《中華人民共和國企業所得稅暫行條例實施細則》

五、《中華人民共和國外商投資企業和外國企業所得稅法》,1991年4月9日第七屆全國人民代表大會第四次會議通過並公布,自同年7月1日起施行1991年6月30日,國務院發布《中華人民共和國外商投資企業和外國企業所得稅法實施細則》

六、《中華人民共和國個人所得稅法》,1980年9月10日第五屆全國人民代表大會第三次會議通過並公布,即日起施行。1993年10月31日第八屆全國人民代表大會常務委員會第四次會議第一次修正,1999年8月30日第九屆全國人民代表大會常務委員會第十一次會議第二次修正1994年1月28日,國務院發布《中華人民共和國個人所得稅法實施條例》1999年9月30日,國務院發布《對儲蓄存款利息徵收個人所得稅的實施辦法》

七、《中華人民共和國資源稅暫行條例》,1993年12月25日國務院發布,自1994年1月1日起施行1993年12月30日,財政部發布《中華人民共和國資源稅暫行條例實施細則》

八、《中華人民共和國城鎮土使用稅暫行條例》,1988年9月27日國務院發布,自同年11月1日起施行實施細則由各省、自治區、直轄市人民政府自行制定

九、《中華人民共和國城市維護建設稅暫行條例》,1985年2月8日國務院發布,自1985年度起施行實施細則由各省、自治區、直轄市人民政府自行制定

十、《中華人民共和國耕地占用稅暫行條例》,1987年4月1日國務院發布,即日起施行實施細則由各省、自治區、直轄市人民政府自行制定

十一、《中華人民共和國固定資產投資方向調節稅暫行條例》,1991年4月16日國務院發布,自1991年度起施行1991年6月18日,國家稅務局發布《中華人民共和國固定資產投資方向調節稅暫行條例實施細則》根據中共中央、國務院的決定,此稅從2000年起暫停徵收

十二、《中華人民共和國土地增值稅暫行條例》,1993年12月13日國務院發布,自1994年1月1日起施行1995年1月27日,財政部發布《中華人民共和國土地增值稅暫行條例實施細則》

十三、《中華人民共和國車輛購置稅暫行條例》,2000年10月22日國務院發布,自2001年1月1日起施行

十四、燃油稅(法規待制定)

十五、《中華人民共和國房產稅暫行條例》,1986年9月15日國務院發布,自同年10月1日起施行。實施細則由各省、自治區、直轄市人民政府自行制定

十六、《城市房地產稅暫行條例》,1951年8月8日中央人民政府下務院發布即日起施行實施細則由各省、自治區、直轄市人民政府自行制定

十七、遺產稅(法規待制定)

十八、《中華人民共和國車船使用稅暫行條例》,1986年9月15日國務院發布,自同年10月1日起施行實施細則由各省、自治區、直轄市人民政府自行制定

十九、《車船使用牌照稅暫行條例》,1951年9月20日中央人民政府政務院發布,即日起施行實施細則由各省、自治區、直轄市人民政府自行制定

二十、《船舶噸稅暫行辦法》,1952年9月16日政務院財政經濟委員會批准,同年9月29日海關總署發布實施。經政務院財政經濟委員會、國務院批准,1954年11月30日、1974年8月2日對外貿易部修正

二十一、《中華人民共和國印花稅暫行條例》,1988年8月6日國務院發布,自同年10月1日起施行1988年9月29日,財政部發布《中華人民共和國印花稅暫行條例施行細則》

二十二、《中華人民共和國契稅暫行條例》,1997年7月7日國務院發布,自同看10月1日起施行1997年10月28日,財政部發布《中華人民共和國契稅暫行條例細則》

二十三、證券交易稅(法規待制定)

二十四、《屠宰稅暫行條例》,1950年12月19日中央人民政府政務院發布。此稅現由地方管理

二十五、《中華人民共和國筵席稅暫行條例》,1988年9月22日國務院發布。此稅現由地方管理

二十六、《中華人民共和國農業稅條例》,1958年6月3日第一屆全國人民代表大會常務委員會第九十六次會議通過並公布,即日起施行實施細則由各省、自治區、直轄市人民政府自行制定

二十七、《國務院關於對農業特產收入徵收農業稅的規定》,1994年1月30日國務院發布,即日起施行實施辦法由各省、自治區、直轄市人民政府自行制定

二十八、牧業稅,無全國性法規,徵收辦法由開徵此稅的省、自治區人民政府根據國務院的有關規定自行制定

二十九、《中華人民共和國進出口關稅條例》,1985年3月7日國務院公布,自同年3月10日起施行。1987年9月12日國務院第一次修訂發布,1992年3月18日國務院第二次修訂發布

三十、《關於入境旅客行李物品和個人郵遞物品徵收進口稅辦法》,1994年5月18日國務院關稅稅則委員會發布,自同年7月1日起施行

三十一、《全國人民代表大會常務委員會關於外商投資企業和外國企業適用增值稅、消費稅、營業稅等稅收暫行條例的決定》,1993年12月29日第八屆全國人民代表大會常務委員會第五次會議通過並公布,即日起實施

三十二、《國務院關於外商投資企業和外國企業適用增值稅、消費稅、營業稅等稅收暫行條例有關問題的通知》,1994年2月22日國務院發布,自1994年1月1日起施行

三十三、《中華人民共和國稅收徵收管理法》,1992年9月4日第七屆全國人民代表大會常務委員會第二十七次會議通過並公布,自1993年1月1日起施行。1995年2月28日第八屆全國人民代表大會常務委員會第十二次會議修正,2001年4月28日第九屆全國人民代表大會常務委員會第二十一次會議修訂1993年8月4日,國務院發布《中華人民共和國稅收徵收管理法實施細則》

三十四、《全國人民代表大會常務委員會關於懲治偷稅、抗稅犯罪的補充規定》,1992年9月4日第七屆全國人民代表大會常務委員會第二十七次會議通過並公布,自1993年1月1日起施行

三十五、《中華人民共和國發票管理辦法》,1993年12月12日國務院批准,同年12月23日財政部發布,即日起施行1993年12月28日,國家稅務總局發布《中華人民共和國發票管理辦法實施細則》

三十六、《全國人民代表大會常務委員會關於懲治虛開、偽造和非法出售增值稅專用發票的決定》,1995年10月30日第八屆全國人民代表大會常務委員會第十六次會議通過並公布,即日起施行

三十七、《稅務行政複議規則(試行)》,1999年9月23日國家稅務總局發布,自同年10月1日起施行註:稅收徵收管理法,全國人民代表大會常務委員會關於懲治偷稅、抗稅犯罪的補充規定,全國人民代表大會常務委員會關於懲治虛開、偽造和非法出售增值稅專用發票的決定中有關刑事責任的規定,均已經納入修正以後的《中華人民共和國刑法》。