概述

既定的銷量就稱為盈虧平衡點,這種制定價格的方法就稱為盈虧平衡定價法。科學地猜測銷量和已知固定成本、變動成本是盈虧平衡定價的前提。

盈虧平衡定價法就是運用盈虧平衡分析原理來確定產品價格的方法。盈虧平衡分析的要害是確定盈虧平衡點,即企業收支相抵,利潤為零時的狀態。

計算公式

盈虧平衡定價法

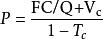

盈虧平衡定價法公式為:

例:某旅遊飯店共有客房300間,全部客房年度固定成本總額為300萬美元,每間客房天天變動成本為10美元,預計客房年平均出租率為80%,營業稅率為5%,求該飯店客房保本時的價格。

根據所給數據和公式,計算如下:

假設該飯店房保本價格為Z,那么:

1天的營業額:300(間)×80%(出租率)×Z=240Z(美元)

1天的變動成本費:300(間)×80%(出租率)×10=2400(美元)(注*事實上,很多情況下每間客房不需要天天變動的,但是在計算保本時,我們儘可能的增加成本,以保證所定保本價格不會太低)

1天的營業稅:營業額×5%=12Z美元

綜上可以得知:1天的利潤額:240Z-2400-12Z=(228Z-2400)(美元)

保本就是利潤和成本相等,得出計算式:(228Z-2400)*365天=3 000 000 (美元)

答案:Z=46.58美元

根據盈虧平衡定價法確定的旅遊價格,是旅遊企業的保本價格。低於此價格旅遊企業會虧損,高於此價格旅遊企業則有盈利,實際售價高出保本價格越多,旅遊企業盈利越大。因此,盈虧平衡定價法常用作對旅遊企業各種定價方案進行比較和選擇的依據。

當然值得提醒行銷者的是:在實際行銷過程中,由於盈利點之間的相互補充,可能會導致企業在定價時,價格甚至低於保底價(更多的是與保底價持平),以增加其他盈利點的收入。例如:網際網路平台。網際網路平台以低價產品或服務吸引客戶,而將盈利點更好的轉向其他項目,譬如廣告、活動方面。有興趣的讀者可以深入分析。

盈虧平衡點

盈虧平衡點(Break Even Point,簡稱BEP)又稱零利潤點、保本點、盈虧臨界點、損益分歧點、收益轉折點。通常是指全部銷售收入 等於全部成本時(銷售收入線與總成本線的交點)的產量。以盈虧平衡點的界限,當銷售收入高於盈虧平衡點時企業盈利,反之,企業就虧損。盈虧平衡點可以用銷售量來表示,即盈虧平衡點的銷售量;也可以用銷售額來表示,即盈虧平衡點的銷售額。