定義

盈虧平衡法:是運用量、本、利之間關係的理論,對產品投入的可行性進行論證的方法。而線性盈虧平衡是一個變數是另一個變數的一次方程線性盈虧平衡分析的假定條件

進行線性盈虧平衡分析,通常需要作以下假定:(1)生產量等於銷售量,統稱為產銷量,並用Q表示。

(2)把生產總成本按其性態不同區分為固定成本和變動成本。固定成本是指在一定產銷量範圍內,生產總成本中不隨產品產銷量增減變動而變化的那部分成本,如直線法計提的折舊、輔助人員工資等。變動成本是指在一定產銷量範圍內,生產總成本中隨著產品產銷量變化而呈正比例變動的那部分成本,如直接材料費用、計件工資等。這裡需要注意的是,在一定產量範圍內,單位產品固定成本是可變的,且與產品產量成反方向變化;單位產品變動成本不隨產品產銷量的變化而變化,是一個常數。生產總成本、變動成本均表現為產銷量的線性函式,即:

生產總成本=固定成本+變動成本

=固定成本+單位變動成本×產銷量

若以TC表示生產總成本,V表示單位變動成本,F表示固定成本,則上式可寫成:

TC=F+VQ

(3)在一定時期和一定的產銷量範圍內,產品銷售單價不變,產品銷售收入為產銷量的線性函式,即銷售收入=產品銷售單價×產銷量。

若以TR表示銷售收入,P表示產品銷售單價,則TR=P·Q

(4)在一定時期和一定產銷量範圍內,單位產品銷售稅率保持不變,銷售稅金為產銷量的線性函式。即銷售稅金=單位產品銷售稅金×產銷量。

若以TT表示銷售稅金,T表示單位產品銷售稅金,則TT=T·Q

銷售收入扣減銷售稅金為銷售淨收入,用NR表示,公式表達為:

銷售淨收入=銷售收入 – 銷售稅金

=(產品銷售單價 – 單位產品銷售稅金)×產銷量

即 NR=(P - T)Q

線性盈虧平衡分析方法

⑴ 圖解法

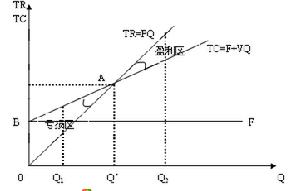

圖解法是一種通過繪製盈虧平衡圖直觀反映產銷量、成本和盈利間的關係,確定盈虧平衡點的分析方法。盈虧平衡圖的繪製方法是:以橫軸表示產銷量Q,以縱軸表示銷售收入TR和生產成本TC,在直角坐標繫上先繪出固定成本線F,再繪出銷售收入線TR=PQ和生產總成本線TC=F+VQ;銷售收入線與生產總成本線相交於A點,即盈虧平衡點,在此點銷售收入等於生產總成本;以A點作垂直於橫軸的直線並與之相交於Q*點,此點即為以產銷量表示的盈虧平衡點;以A點作垂直於縱軸的直線並與之相交於B點,此點即為以銷售收入表示的盈虧平衡點。

⑵ 方程式法

方程式法是利用數學方程式來反映產銷量、成本和利潤之間關係,確定盈虧平衡點的一種分析方法。產銷量、成本、利潤三者之間關係的基本方程式為:

銷售淨收入方程NR=(P- T)Q

生產總成本方程TC=F+VQ?

利潤方程M=NR – TC

用不同方法計算盈虧平衡點:

⑴ 以產銷量表示的盈虧平衡點

由盈虧平衡點定義,NR=TC,M=0,求得盈虧平衡產銷量Q*,即Q*=F/(P-V-T)

由上式可知,當實際產銷量大於盈虧平衡產銷量時,可盈利,當實際產銷量小於盈虧平衡產量時,則會發生虧損。項目投資者應努力提高經營管理水平,採用適宜的行銷策略,擴大項目產品的銷售,以實現更多的利潤,同時,在項目產品實際產銷量的一定條件下,也可以通過降低盈虧平衡產銷量來實現更多的利潤,降低盈虧平衡產銷量的主要途徑是:降低固定成本總額或單位變動成本;提高產品銷價。

⑵ 以銷售收入表示的盈虧平衡點

由於產品銷售單價假定為常數,因此,盈虧平衡銷售淨收入可根據盈虧平衡產銷量和產品銷售單價計算。即:TR*=Q*·P或=F/(P-V-T)或=F/(1-V/P-T/P)

式中,TR*為盈虧平衡銷售淨收入,V/P為變動成本率,T/P為銷售稅率。當項目產品實際銷售淨收入超過盈虧平衡銷售淨收入,可盈利,反之,則虧損。實現更多盈利的途徑有:一是在盈虧平衡銷售淨收入一定時,努力擴大實際銷售淨收入;一是在實際銷售淨收入一定時,通過採取減少固定成本或變動成本率,努力降低盈虧平衡銷售淨收入。

⑶ 以生產能力利用率表示的盈虧平衡點

盈虧平衡生產能力利用率可以根據盈虧平衡產銷量和投資項目設計生產能力來計算。S*=Q*/Q0x100%=F/(P-V-T)Q0x100%

式中,S*為盈虧平衡生產能力利用率,Q0項目設計生產能力。

在其它條件不變情況下,項目實際生產能力利用率超過盈虧平衡生產能力利用率時,可實現盈利,超過越多,盈利越多,抵抗風險的能力就越強。根據盈虧平衡生產能力利用率可以計算出項目產品產量的安全度。

產量安全度=1-盈虧平衡生產能力利用率

=1-S*=1-Q*/Q0

產量安全度越高,項目盈利的機會就越大,項目承擔風險能力越強。產量安全度與盈虧平衡生產能力利用率呈互補關係。

以產品銷售單價表示的盈虧平衡點

以產品銷售單價表示的盈虧平衡點 根據NR=TC,盈虧平衡產品銷售單價為:P*=F/Q0+V+T

式中,P*為盈虧平衡銷售單價,Q0為項目設計生產能力。

在其它條件不變情況下,當項目產品定價P>P*時,可實現盈利;當P=P*時,保本;P<P*,則產生虧損。為增強項目產品市場競爭力,便於企業靈活運用價格策略,應該採取有效措施(如降低固定成本總額或單位變動成本等),降低盈虧平衡銷售單價,提高項目產品承擔價格風險的能力。產品承擔價格風險的能力可以用價格安全度指標予以反映。計算公式為

價格安全度=1-P*/P0

式中,P*為項目擬定產品銷售價格。價格安全度越高,項目產品盈利的可能性就越大,抵抗價格風險的能力越強。價格安全度與盈虧平衡銷售單價呈反方向變化,提高價格安全度,必須降低盈虧平衡銷售價格。

線性盈虧平衡分析的套用

下面看一個計算靜態指標的例題。例:設某項目生產某產品的年設計生產力為10000台,每件產品銷售價格6000元,該項目投產後年固定成本總額為600萬元,單位產品變動成本為2500元,單位產品所負擔的銷售稅金為500元,若產銷率為100%,試對該項目進行盈虧平衡分析。

分析解:已知Q0=10000台,P=6000元,F=600萬元,V=2500元,T=500元,按上述公式計算:

(1) 盈虧平衡產銷量

(3) 盈虧平衡生產能力利用率

(4) 盈虧平衡銷售單價