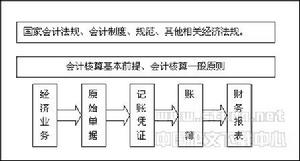

基本含義

會計原始憑證

會計原始憑證相關種類

會計原始憑證

會計原始憑證(1)外來會計原始憑證,是指在同外單位發生經濟往來事項時,從外單位取得的憑證。如發票、飛機和火車的票據、銀行收付款通知單、企業購買商品、材料時,從供貨單位取得的發貨票等。

(2)自製會計原始憑證,是指在經濟業務事項發生或完成時,由本單位內部經辦部門或人員填制的憑證。如收料單、領料單、開工單、成本計算單、出庫單等。

2、按照填制手續及內容不同分類:

自製會計原始憑證按填制手續不同,又可分為一次憑證、累計憑證和匯總會計原始憑證。

(1)一次憑證:一次憑證是指只反映一項經濟業務或同時記錄若干項同類性質經濟業務的會計原始憑證,其填制手續是一次完成的。如各種外來會計原始憑證都是一次憑證;企業有關部門領用材料的“領料單”、職工“借款單”。購進材料“入庫單”以及根據賬簿記錄和經濟業務的需要而編制的記賬憑證,如:“材料費用分配表”等都是一次憑證。

(2)累計憑證:累記憑證是指在一定時期內(一般以一月為限)連續發生的同類經濟業務的自製會計原始憑證,其填制手續是隨著經濟業務事項的發生而分次進行的。如“限額領料單”是累計憑證。

會計原始憑證

會計原始憑證3、按照格式不同分類:(1)通用憑證:由有關部門統一印製、在一定範圍內使用的具有統一格式和使用方法的會計原始憑證。(中國通用的增值稅發票、銀行轉帳結算憑證等)

(2)專用憑證:由單位自行印製、僅在本單位內部使用的會計原始憑證。(收料單、領料單、工資費用分配單、折舊計算表等)

基本內容

會計原始憑證

會計原始憑證填制要求

會計原始憑證

會計原始憑證2.內容要完整。會計原始憑證所要求填列的項目必須逐項填列齊全,不得遺漏和省略;必須符合手續完備的要求,經辦業務的有關部門和人員要認真審核,簽名蓋章。

3.手續要完備。單位自製的會計原始憑證必須有經辦單位領導人或者其他指定的人員簽名蓋章;對外開出的會計原始憑證必須加蓋本單位公章;從外部取得的會計原始憑證,必須蓋有填制單位的公章;從個人取得的會計原始憑證,必須有填制人員的簽名蓋章。

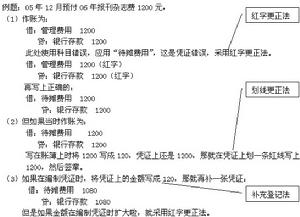

4.書寫要清楚、規範。會計原始憑證要按規定填寫,文字要簡要,字跡要清楚,易於辨認,不得使用未經國務院公布的簡化漢字。大小寫金額必須相符且填寫規範,小寫金額用阿拉伯數字逐個書寫,不得寫連筆字,在金額前要填寫人民幣符號“¥”,人民幣符號“¥”與阿拉伯數字之間不得留有空白,金額數字一律填寫到角分,無角分的,寫“00”或符號“-”,有角無分的,分位寫“0”,不得用符號“-”;大寫金額用漢字壹、貳、叄、肆、伍、陸、柒、捌、玖、拾、佰、仟、萬、億、元、角、分、零、整等,一律用正楷或行書字書寫,大寫金額前未印有“人民幣”字樣的,應加寫“人民幣”三個字,“人民幣”字樣和大寫金額之間不得留有空白,大寫金額到元或角為止的,後面要寫“整”或“正”字,有分的,不寫“整”或“正”字。如小寫金額為¥1008.00,大寫金額應寫成“壹仟零捌元整”。

5.編號要連續。如果會計原始憑證已預先印定編號,在寫壞作廢時,應加蓋“作廢”戳記,妥善保管,不得撕毀。

6.不得塗改、刮擦、挖補。會計原始憑證有錯誤的,應當由出具單位重開或更正,更正處應當加蓋出具單位印章。會計原始憑證金額有錯誤的,應當由出具單位重開,不得在會計原始憑證上更正。

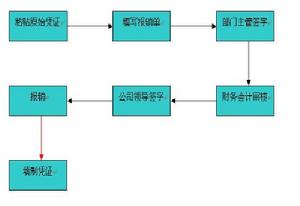

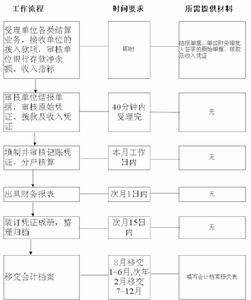

7.填制要及時。各種會計原始憑證一定要及時填寫,並按規定的程式及時送交會計機構、會計人員進行審核。

審核方法

會計原始憑證

會計原始憑證1.審核會計原始憑證的合法性和真實性。審核所發生的經濟業務是否符合國家有關規定的要求,有否違反財經制度的現象;會計原始憑證中所列的經濟業務事項是否真實,有無弄虛作假情況。如在審核會計原始憑證中發現有多計或少計收入、費用,擅自擴大開支範圍、提高開支標準,巧立名目、虛報冒領、濫發獎金、津貼等違反財經制度和財經紀律的情況,不僅不能作為合法真實的會計原始憑證,而且要按規定進行處理。

2.審核會計原始憑證的合理性。審核所發生的經濟業務是否符合厲行節約、反對浪費、有利於提高經濟效益的原則,有否違反該原則的現象。如經審核會計原始憑證後確定有突擊使用預算結餘購買不需要的物品,有對陳舊過時設備進行大修理等違反上述原則的情況,不能作為合理的會計原始憑證。

3.審核會計原始憑證的完整性。審核會計原始憑證是否具備基本內容,有否應填未填或填寫不清楚的現象。如經審核會計原始憑證後確定有未填寫接受憑證單位名稱,無填證單位或制證人員簽章,業務內容與附屬檔案不符等情況,不能作為內容完整的會計原始憑證。

4.審核會計原始憑證的正確性。審核會計原始憑證在計算方面是否存在失誤。如經審核憑證後確定有業務內容摘要與數量、金額不相對應,業務所涉及的數量與單價的乘積與金額不符,金額合計錯誤等情況,不能作為正確的會計原始憑證。對於審核後的會計原始憑證,如發現有不符合上述要求,有錯誤或不完整之處,應當按照有關規定進行處理;如符合有關規定,就一定根據審核無誤的會計原始憑證來編制記賬憑證。

檢查方法

會計原始憑證

會計原始憑證在會計原始憑證的檢查中,審閱法和抽樣法在諸多查賬方法中居主導地位,常常為查賬人員首選。另外,查賬人員對會計原始憑證進行分析,還可以使用覆核法(對會計原始憑證所記錄反映的有關數據資料進行重複驗算)、核對法(主要指h1證核,即將記賬憑證與所附會計原始憑證進行核對)、推測和判斷(對會計原始憑證所反映的經濟業務進行合理假設,並據以判斷其結果.特別是在發現憑證不能反映經濟業務真實面貌時)、詢問與函證法(對有關實物進行審查盤點,以證明會計原始憑證所記錄的數量和金額的正確性)、實物鑑定法(對有疑問的會計原始憑證,如其真實性存在問題,是否被篡改等,請有關專家對其進行鑑定,以鑑別其真實性和合法性,(其主要方法有物理鑑定、化學鑑定和法律鑑定)等等。

相關錯弊

會計原始憑證

會計原始憑證發生在會計原始憑證中的錯誤主要是把會計原始憑證中各項內容錯記。例如把會計原始憑證的接受單位和人員弄錯;或把日期記錯,造成會計分期中出現跨期事項,使得不符合權責發生制原則;或把數量、價格的小數、位數、單價弄錯,使得金額出現偏差;或使用不合規定的會計原始憑證,不按要求使用印鑑,會計原始憑證編號不連續等等。會計原始憑證巾的錯誤雖然不是故意行為,但其危害很大,如會計原始憑證的印鑑錯誤會使單位財會人員對其真實性和合法性產生懷疑;會計原始憑證中的金額,計量單位錯誤會導致多付或少付貨幣;錯誤的日期會影響該項業務的正確歸屬期。

錯弊鑑別

會計原始憑證

會計原始憑證(1)對刮、擦、用膠帶拉扯的會計原始憑證,其表面總會有毛粗的感覺,可用手摸,背光目視的方法檢查出來;對用“消字靈”等化學試劑消退字跡而後寫上的會計原始憑證,其紙張上顯示出表面光澤消失,紙質變脆,有淡黃色污斑和隱約可見的文字筆畫殘留,紙張格子線和保護花紋受到破壞,新寫的字跡由於藥劑作用而滲散變淡等特徵中的一條或幾條。

(2)對添加改寫的會計原始憑證,其文字分布位置不合比例,字型不是十分一致,有時出現不必要的重描和交叉筆畫。

(3)對於冒充簽字的會計原始憑證,其冒充簽字常常在筆跡熟練程度、字形、字的斜度、字型方向和形態、字與字、行與行的間隔、字的大小,壓力輕重,字的基本結構等方面存在差異有時可以通過肉眼觀察發現。

(4)對於偽造的會計原始憑證可以通過對比會計原始憑證的防偽標誌來鑑別。對於以上四種舞弊手法,如屬必要,可請公安部門運用特定的技術進行鑑別。

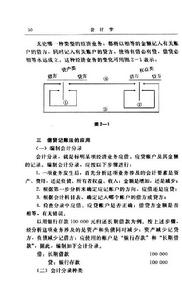

(5)憑證明顯不規範,要素不全,經常缺少部分要素,其關鍵要素經常出現模糊,讓人對其經濟業務活動的全貌感到模糊。例如購買辦公用品(實為購買個人消費品)的假憑證,往往只註明“辦公用品”,而不註明到底購買了什麼辦公用品,其規格、型號、品種、數量如何。

(6)其金額往往只有一個總數,而沒有分項目的明細,經不起推敲。

(7)會計原始憑證的經手人經常含而不露,有時有名無姓或有姓無名,如果仔細追問很可能查無此人。

(8)會計原始憑證上的時間與業務活動發生的時間及以後的入賬時間相距甚遠。

(9)主要業務憑證與其他相關的憑證不配套,有時只有其中一部分,而沒有另一部分。如銷售貨物只有銷售發票而無發貨單據、託運證明、出門單、結算憑證等。

(10)憑證的形式不規則,以非正規的票據憑證代替正規的會計原始憑證。例如用貨幣收付憑證代替實物收付憑證;以自制憑證代替外來憑證;以非購銷憑證代替購銷憑證等。

另外,會計原始憑證的內容、結算方式、資金流向與對方單位等處都可能存在著異常。