概念

分稅制

分稅制1.分稅制不僅是一種稅收管理體制,而且是一種涉及多種財政要素、多種財政行為的財政管理體制。單就字面意義而言,分稅制就是劃分稅種,不包含劃分稅收立法權、稅收管理權的涵義。之所以把市場經濟體制之下的分稅制規定為財政管理體制,是因為稅收是市場經濟國家財政收入的主要來源,劃分稅種及其相關的權力是劃分財政權的關鍵。分稅制的完整涵義不僅指劃分稅種,而且涉及分稅的依據、分稅的形式、分稅的結果等財政分配的各個方面。

2.分稅制是分設機構、劃分事權與劃分財權相統一的財政管理體制。分稅制是一種以分稅為主要特徵,以劃分各級政府財權為實質的財政體制。財權的劃分以事權的劃分為基礎。完整的分稅制不僅限於稅種的劃分,而與財權、事權的劃分密不可分。劃分稅種的目的是使各級政府具備與其事權相稱的財力,決定各級政府財力大小的依據是依法劃分的各級政府的事權。為便於分稅制下稅收征管,中央、地方分別設定稅務機構對各自稅收行使征管權。其他財政權,在中央和地方之間也有獨立機構負責行使。

3.分稅制是市場經濟體制國家共同選擇的分權式財政管理體制。市場經濟體制國家無論是在政治上還是經濟上都實行不同程度的分權,這是分稅制實施的前提。在中央高度集權的計畫經濟體制之下,地方沒有獨立的財政權,分稅制的經濟基礎不具備。

4.分稅制是一種有配套齊全的法律體系加以保障的規範化財政管理體制。許多國家在憲法中明確規定實行分稅制,並在憲法或其他專門法中明確各級政府的職能及相應的事權,為分稅制提供基本法上的依據。在此基礎上,通過各個相關立法將分稅制各方面的制度以法律形式固定下來。

實質

分稅制的實質主要表現為:按照稅種劃分稅權,分級管理。其中,稅權是政府管理涉稅事宜的所有權利的統稱,主要包括稅法立法權、司法權和執法權。其中,執法權主要包括稅收組織徵收管理權、稅款所有權(支配權)。所以,分稅制財政管理體制的實質,就是通過對不同稅種的立法權、司法權、執法權在中央和地方政府進行分配,以求實現事權同財權的統一。

一般來說,完善的分稅制要求中央政府和地方政府根據自己的事權自主地決定所轄的稅種。中央政府和地方政府有權根據自己的事權自主決定稅法的立法、司法、執法事宜;劃歸地方政府征管的地方稅稅種,地方政府可以因地制宜、因時制宜地決定立法、開徵、停徵、減稅、免稅,確定稅率和徵收範圍。

實行分稅制,必須保證中央政府與地方政府都享有一定的、獨立的稅收立法權。能否獨立行使立法權,是確定分稅制能否成立的關鍵。如果作為分稅制一方的政府沒有稅法的獨立立法許可權,分稅制就不能確立。

依據

分稅製得以確立的依據主要有以下三個方面:

1.以各級政府的事權範圍為依據。

政府行使事權,必須有相應的財力保障和政策工具。實行分稅制,應當界定各級政府的事權範圍,讓地方政府擁有一定的稅權,擁有法定的固定收入來源和財力保障。因此,應當根據權責對等的原則,建立中央和地方兩套稅制,中央稅由中央立法,地方稅由地方參照中央稅立法,中央政府和地方政府對中央稅和地方稅分別管理,分別徵收,分別使用。

2.以各類稅種的自身特徵為依據。

分稅制要以稅種自身的特徵為依據來劃分稅種的歸屬級次。在稅種設定合理的前提下,原則上應把收入大、對國民經濟調控功能較強、與維護國家主權關係緊密、宜於中央集中掌握和徵收管理的稅種或稅源劃為中央稅,把宜於發揮地方優勢、稅源分散不宜統一徵收管理的稅種或稅源劃為地方稅;把徵收面寬、與生產和流通直接相聯繫、稅源波動較大、征管難度大、收入彈性大的稅種劃為中央地方共享稅。這種以稅種特性為依據劃分中央稅、地方稅和中央地方共享稅的方法,有利於加強稅收的徵收管理和強化稅收功能。

3.以加強和方便稅收征管為依據。

分稅製作為一種稅收管理制度,其稅種的劃分,應方便稅務機關進行征管和納稅人履行納稅義務。

劃分原則

劃分中央稅與地方稅,主要是根據財權與事權相適應的原則進行的。即:把需要由全國統一管理、影響全國性的商品流通和稅源集中、收入較大的稅種劃為中央稅,稅權(立法權、司法權、執法權)均歸中央;把與地方資源、經濟狀況聯繫比較緊密,對全國性商品生產和流通影響小或沒有影響,稅源比較分散的稅種劃為地方稅,稅權歸地方;把一些稅源具有普遍性、但征管難度較大的稅種劃為中央和地方共享稅,立法權歸中央,司法權和執法權可歸中央也可歸地方。

中央稅與地方稅的劃分意義主要表現在:通過稅收立法權、司法權和執法權在不同級政府之間的劃分和讓渡,能夠體現出一國政府的行政管理方式、法制建設程度、民主建設程度、財政管理體制和稅收管理體制的科學化程度。

主要特點

分稅制的特點,就實行分稅制國家看,一般具有以下特點:

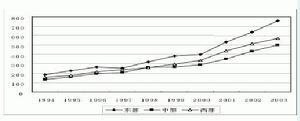

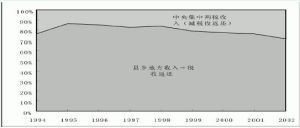

分稅制改革前後上級財政對縣鄉的轉移支付補助

分稅制改革前後上級財政對縣鄉的轉移支付補助①各級政府的事權和支出範圍劃分較明確。財政的集權與分權視政體而定,聯邦制國家一般實行地方分權制,單一制國家一般實行中央集權制。儘管集權和分權的程度、方法和形式有所不同,但其共同特點是中央與地方的職權劃分互不干預,支出範圍比較明確。中央政府一般負責國防、外交、社會福利、大型公共工程、農業補貼、對地方補助等支出。地方政府一般負責維持地方社會治安、發展地區文化教育、興辦地方公共服務事業以及本地區範圍內的對外交往等支出。

②中央與地方具有相互獨立的稅收體系,包括獨立的稅收征管機構、稅收管理許可權和穩定的收入體系。中央和地方各級政府一般都有各自的稅務機構,分別組織各自的稅收,互不干預。在稅收管理許可權上,儘管各國地方稅收管理權的大小有所不同,但都具有根據實際需要開徵某些地方稅種,調整地方稅率和減免地方稅收的權力。雖然大部分國家在稅種劃分上有交叉,但交叉的比重不大,且交叉部分稅收的變動需要經過法律程式的批准,使稅收劃分比較明確,具有一定的穩定性。按稅種特點劃分財政收入,形成了各級政府相對穩定的收入體系。

③在稅收劃分上,凡是對國民經濟有重大影響或有利於中央巨觀調控的稅種劃歸中央,且長期保持穩定。中央通過對地方財政補助的形式調節地區之間的差別。

主要類型

從世界各國分稅制的情況來看,目前國際上常見的分稅制類型主要包括以下幾種。

1.分稅級次為兩級和兩級以上的分稅制類型。

根據分配級次的不同,分稅制類型常見的有兩種,一種是中央政府與地方政府兩級分稅制,一種是中央政府、州(省、自治區、直轄市)政府、縣(府、郡、自治州、盟、旗)政府三級分稅制。

2.完善程度為徹底型和不徹底型的分稅制類型。

在各國稅收實踐中,實行分稅制的國家基本上可劃分為徹底分稅制與不徹底分稅制兩種形式。

分稅制

分稅制徹底分稅制(亦稱“完全分稅制”)是指:徹底劃分中央和地方稅收管理許可權,不設定中央地方共享稅的一種分稅制制度。採取這種分稅制的,大多是聯邦制國家,如美國等。它具有如下特點:政府首腦由民眾選舉產生並對選民負責,政府事權明晰,民眾意願對政府行為有較大的影響,稅權和事權對應密切,稅收管理許可權劃分清楚,中央與地方稅務機構分設。一般來說,實行這種制度需要有良好的法制環境作為支撐。如果民眾沒有對立法、執法的有效建設和監督權力,實行徹底分稅制只會帶來官本位下的腐化和短期行為,使地方經濟受到損害。因此,在法制建設不太完善的國家和時期,構想實行徹底分稅制,是行不通的。

不徹底分稅制(亦稱“不完全分稅制”)是指:稅收管理許可權交叉,設定中央稅、地方稅以及中央和地方共享稅的一種分稅制制度。它既具有固定性的特點又具有靈活性的特徵。採用這種分稅制的,大多是管理許可權比較集中的國家,如英國、日本等。

3.稅權分配程度為集權為主的、分權為主的、集權和分權相結合的分稅制的類型。

目前世界上實行的分稅制主要有3種類型:

其一,集權為主的分稅制。

這種類型以英國、法國、瑞典為代表。它們的共同特點是:

(1)政治集權、經濟干預。英國是一個君主立憲的國家,法國也是一個具有200年歷史傳統的中央集權制國家,瑞典也不例外;這類國家在經濟管理上的共同點就是推行國家干預的經濟政策。

(2)稅權集中。國家干預經濟政策決定了稅收管理體制的高度集中,如英國、法國、瑞典的法律都明確規定,稅收立法權歸議會,稅收條例、法令由財政部制定,地方政府負責執行。

(3)中央稅收為主體。這些國家的中央稅收占絕對優勢,如在英國,以所得稅、公司稅為主要稅種的中央稅收占稅收總額的75%以上,以財產稅為主要稅種的地方稅收僅占稅收總額的25%以下。在法國,以增值稅、所得稅為主要稅種的中央稅收占稅收總額的85%左右,而以財產稅為主要稅種的地方稅收僅占稅收總額的15%以下。

經濟發展水平比較低的開發中國家在近幾年的稅制改革中也大多採用了這種模式。

分稅制

分稅制其二,分權為主的分稅制。

(1)三級政府,三級預算,相對獨立。中央(聯邦)、州和地方政府各有一定稅權、分稅分管。稅法由聯邦議會統一立法,具體條例、法令由財政部制定,但地方政府有一定的機動權,如規定起征點、加成減稅、開徵某些捐稅等。聯邦、州和地方三級稅務機構只有工作關係,沒有統屬領導責任。

(2)共享稅是主體,稅種分為各級政府的固定稅和共享稅兩大類。作為共享稅的是幾個大稅種,包括個人所得稅、公司所得稅、增值稅、營業稅等。共享稅收入占全部稅收總額的70%。固定稅都是一些小稅種。聯邦政府的固定稅種主要是關稅,州政府的固定稅種主要是財產稅,地方政府的固定稅種主要是土地稅等。在這些國家,雖然聯邦政府規定,經濟發達的州要支援經濟條件較差的州,以求平衡。但主要還是要求嚴格貫徹“一級政府、一級財政”,自求平衡的原則。這種分成分稅制能較充分地發揮各級政府理財辦事和推動市場自由競爭的主動性和積極性,有利於巨觀管理。

其三,集權與分權相結合的分稅制。

這種類型以美國、日本為代表。此類國家在沿襲各自歷史傳統和信奉的經濟理論的基礎上,形成了大致相同的分稅制特點。主要包括:

(1)有比較完善的中央和地方兩個稅收管理體系。美國建立了聯邦、州、地方三級稅收管理體系。聯邦以個人所得稅、社會保障稅、公司所得稅為主,各項稅收約占稅收總額的60%左右;州以銷售稅等為主,各項稅收約占稅收總額的25%;地方以財產稅等為主,各項稅收約占稅收總額的15%左右。日本建立了中央、都道府縣、市町村三級稅收管理體系。中央稅有所得稅、法人稅等26種,各項稅收約占稅收總額的63%;都道府縣稅有居民稅、事業稅等15種,各項稅收約占稅收總額的16%;市町村稅有居民稅、固定資產稅等17種,各項稅收約占稅收總額的21%。這種稅收體系,既能使中央有較強的巨觀調控能力,又保證了地方政府的經濟自主權。

分稅制

分稅制(2)有比較靈活的中央財政對地方財政的調控措施。美、日兩國地方政府雖然都有自己的稅收來源,但由於社會公益事業等支出龐大,仍然入不敷出,需要中央政府給予補貼。對此,美國是通過轉移支付進行彌補的。美國的轉移支付,主要包括中央對地方的專項補助和非專項補助。日本實行的是包括下撥稅、讓與稅和國庫支出金的分稅制。從性質上看,下撥稅類似非專項補助,讓與稅類似專項補助,國庫支出金則類似委託支付。一般情況下,通過接受補助,地方政府的收入反而占稅收總額的60%以上。綜合上述,兩國通過轉移支付制度將中央和地方三級財政聯結成了一個共同的利益整體,補助金制度是中央政府監督和調控地方政府經濟活動的一個重要手段。

(3)有比較健全的稅收管理體系。美國三級財政體制中、聯邦、州、地方政府都有自己相對獨立的徵稅制度。聯邦稅法由國會制定和修改,州和地方政府也都有獨立的課稅權。三級政府三套稅務機構,各司其職,互不干預,沒有領導關係,只有業務聯繫。日本也實行三級征管制度,稅收立法權歸國會,地方稅收,原則上只限“地方稅法”中所列的法定稅種,但經過自治區大臣批准,地方政府也可以新設法定以外的普通稅。在機構上設有國稅廳、國稅局和稅務署,三級稅收分別征管,但上下有監督和指揮的關係。

經濟發展水平較高的開發中國家也多採取這種模式。

主要問題

1.事權和支出範圍越位。

分稅制改革

分稅制改革2.部分財政收入劃分不合理。稅收收入沒有嚴格劃分為中央稅、地方稅、共享稅並依此確定應屬何級財政收入,存在按企業隸屬關係劃分企業所得稅的不規範做法。一些應為中央稅的稅種,如所得稅被定為地方稅。地方各級政府間按稅種劃分收入未落實。

3.地方稅收體系不健全。目前,地方稅種除營業稅、所得稅外,均為小額稅種,縣、鄉級財政無穩定的稅收來源,收入不穩定。地方稅種的管理許可權高度集中在中央,地方對地方稅種的管理許可權過小。

4.省以下分稅制財政管理體制不夠完善。主要是地方各級政府間較少實行按事權劃分財政收支的分權式財政管理體制。縣級財政沒有獨立的稅種收入,財政收入無保障。

5.轉移支付不規範。中國現行轉移支付制度存在一些缺陷:政府間財政資金分配因保留包乾制下的上解、補助辦法,基本格局未變;採用基數法實行稅收返還不合理;中央對地方專項補助發放的條件、程式、使用管理無法可依;地方政府之間如何轉移支付不明確。