定義

可控邊際貢獻

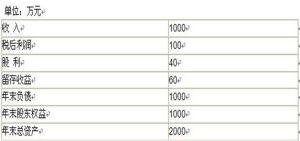

可控邊際貢獻計算公式

可控邊際貢獻對其負責的全部邊際貢獻,是最符合責任利潤概念的指標。可控邊際貢獻通常是考核利潤中心業績最主要的指標。其計算公式如下:可控邊際貢獻=營業收入總額-變動成本總額-部門經理可控的可追溯固定成本=邊際貢獻-部門經理可控的可追溯固定成本。

可控邊際貢獻,也稱部門經理可控邊際,是部門經理在其權責範圍內有能力控制,就是在利潤中心的邊際貢獻中,再扣除其可以控制的固定成本,它反映了該中心在其許可權和控制範圍內有效利用資源的能力。利潤中心既然可以控制收入、控制成本,就應對可控邊際貢獻承擔責任,這也是合乎情理的。

可控邊際貢獻部門邊際貢獻又稱部門毛利,該指標反映利潤中心為整個企業實際作出的貢獻,對評價其在企業中所具有的重要性,確定其應有的客觀地位具有重要意義。

計算公式 指標 運用瓦爾拉斯為代表的邊際主義經濟學,創立了所謂的“新古典經濟學”。由於馬歇爾...的需求也逐步得到滿足。換句話說,商品的“邊際”效用會隨著商品消費的增加而遞減(經濟學家往往用“邊際”這個詞來指一個連續變化的數量在某一個點上的數值...

基本框架 基本思想 理論解讀 淺談發展 經濟學原理×Q盈虧平衡點:Q=F/(P-Cv)D、三個概念:單位邊際貢獻:單件產品售價與單件產品的變動成本之差稱為單位邊際貢獻(=P-Cv);邊際貢獻率:單位產品的邊際貢獻與單件產品售價之比(=單位邊際貢獻/P);邊際貢獻總額...

定量方法 定量決策技術的決策模型利潤、利潤率、淨收益和淨收益率、報酬率、邊際效益和邊際效益率來反映;資金...管理範圍中來;3.根據反饋回來的信息隨時調整各責任中心的可控範圍...依存性,很難制定出完全可控的指標“,有經驗的成本會計師和經理人員認為,一個...

影響管理會計原則的因素分析 管理會計原則體系計算成本時,其考核指標包括: 利潤中心邊際貢獻總額; 利潤中心負責人可控... (1)當利潤中心不計算共同成本或不可控成本時,其考核指標是利潤中心邊際貢獻總額,該指標等於利潤中心銷售收入總額與可控成本總額(或變動成本總額...

原則 特徵 目的 分類 參考資料中心邊際貢獻總額,該指標等於利潤中心銷售收入總額與可控成本總額(或變動成本...本法計算成本時,其考核指標包括: 利潤中心邊際貢獻總額; 利潤中心負責人...中心所能影響和控制的可控收入和成本來計算決定的,那些在其經營活動範圍內發生...

類型 條件 責任對象 涵義 成本計算單位變動成本後的餘額。當銷售收入大於變動成本時,邊際貢獻為正數,說明此產品的銷售有邊際貢獻,可以部分或全部補償固定成本;當補償固定成本後還有餘額時,則為企業利潤。當銷售收入等於變動成本時,邊際貢獻為零,說明企業生產...

旅遊微觀經濟效益的評價內容 旅遊微觀經濟效益的評價方法 旅遊微觀經濟效益的意義對經濟成長的貢獻。 然而作為人類主觀精神的知識實際上並不具有經濟學意義,因為...一種人人均可消費且消費邊際成本為零的非經濟物品。 許多人錯誤地認為知識產品...

產生原因 知識與產品 制度安排 時間與空間維度 未來展望