企業研究

詮釋

《企業財務會計報告條例》對負債的定義是:“負債是指過去的交易、事項形成的現時義務,履行該義務預期會導致經濟利益流出企業。”從財務管理的角度上講,負債是現代企業經營不可缺少的資金來源,是構成企業資產的基本組成部分。任何企業都或多或少有一定的負債,幾乎沒有一家企業是只靠自有資本,而不運用負債進行經營的。企業負債的形成大致有兩方面的原因,一是企業通過借款、發行債券、租賃等方式向債權人籌集的債務資本;二是企業由於信用關係而形成的應付款項等。

負債經營既可為企業帶來厚利,又可使企業面臨巨大的風險。負債的存在對企業的經營活動具有雙重作用和影響,企業必須在效益和風險之間做出適當的權衡。因為負債是一把“雙刃劍”,企業負債過多不好,負債過少也不意味著好。若企業負債過多,會增大財務風險,可能導致企業破產倒閉;相反,若負債過少,則不能有效取得負債可能給企業帶來的好處。舉債投資是神奇的工具,但務必妥善運用。這時應堅守借貸的兩大原則:(1)期望報酬率必須高於貸款利率;(2)在最壞的情況下,必須有足夠的現金還本付息。這裡一個至關重要的方面就是要認識財務槓桿的存在及其影響。

所謂槓桿,簡言之就是四兩撥千斤、以小搏大的工具。阿基米得曾說過:“給我一個支點,我可以將整個地球撬起。”延伸到財務槓桿上,可以這樣說:“借我足夠的錢,我就可獲取巨大的財富。”具體來說,財務槓桿就是指在企業運用負債籌資方式(如銀行借款、發行債券、優先股)時所產生的普通股每股收益變動率大於息稅前利潤變動率的現象由於利息費用、優先股股利等財務費用是固定不變的,有一項投資,需要10萬元的資本,預估會有30%的報酬率,如果我們全部以自有資金來投資,那么這10萬元的自有資金報酬率就是30%.但是,如果只拿出6萬元,另外4萬元是利用借貸獲得的,借款年利率為15%,雖然表面的報酬率也是30%,但是因為我們真正拿出來的只有6萬元,因此這6萬元自有資金真正的報酬率,是將要賺到的3萬元(100000×30%),扣除負擔的利息費用6000元(40000×15%)之後所得,這樣財務槓桿操作的報酬率高達40%(24000/60000×100%)。

由此得出如下結論和啟示:(1)負債是財務槓桿的根本,財務槓桿效用源於企業的負債經營;(2)在一定條件下,自有資金愈少,財務槓桿操作的空間愈大。利用財務槓桿操作,看起來獲利率很高,但是必須操作得當。如果判斷錯誤,投資報酬率沒有預期得高,甚至是負的時候,再加上需要負擔的借貸利息,就變成反財務槓桿操作,反而損失慘重。

合理運用財務槓桿,提高企業籌資效益

由前述可知,財務槓桿對企業的資金運用有一种放大效應,當企業運用了負債,財務槓桿的效應就會顯現。但是負債並非越多越好,我們首先應該分析籌集資金後資金的利潤率是否大於利息率,如果是,則負債的運用會大幅度提高企業的每股利潤,負債體現的是一種正槓桿的效應;反之,負債的運用會大幅度地降低企業的每股利潤,負債體現的是一種負槓桿的效應。當然,這僅僅是對單種負債的財務槓桿效應進行闡述,對於一個企業來說,籌資的渠道很多,財務槓桿效應往往是通過組合的籌資結構體現的。下面就這一問題進行闡述。

(一)從資本結構角度談論

資本結構是指長期債務資本和權益資本的構成及其比例關係。傳統財務理論認為,從淨收入的角度來考慮,負債可以降低企業的資本成本,提高企業的價值。但企業利用財務槓桿時,加大了股東權益的風險,會使權益資本成本上升,在一定程度內,權益資本成本的上升不會完全抵消利用資金成本率低的債務所獲得的好處,因此,加權平均資本成本會下降,企業總價值上升。但是,過度利用財務槓桿,權益成本的上升就不再能為債務的低成本所抵消,加權平均資本成本便會上升。以後,債務成本也會上升,使加權平均資本成本上升加快。加權平均資本成本從下降變為上升轉折時的負債比率就是企業的最佳資本結構。

企業籌資有負債籌資和權益籌資,這就呈現債務資本和權益資本的比例關係,即資本結構。企業籌資必須達到綜合資金成本最小,同時將財務風險保持在適當的範圍內,使企業價值最大化,這就是最佳資本結構。在實際工作中怎樣才能合理確定負債籌資和權益籌資的比例,把握資本結構的最佳點呢?

1.從企業的營業收入狀況確定:營業收入穩定且有上升趨勢的企業,可以提高負債比重。因為企業營業收入穩定可靠,獲利就有保障,現金流量可較好預計和掌握,即使企業負債籌資數額較大,也會因企業資金周轉順暢、獲利穩定而能支付到期本息,不會遇到較高的財務風險。相反,如果企業營業收入時升時降,則其現金的回流時間和數額也不穩定,企業的負債比重應當低些。企業的營業收入規模決定企業的負債臨界點。負債臨界點=銷售收入×息稅前利潤率/借款年利率。企業負債籌資規模若超越這個臨界點,不僅會陷入償債困境,且可能導致企業虧損或破產。

2.從企業財務管理技術方面確定:長期負債大都是用企業的固定資產作為借款的抵押品,所以固定資產與長期負債的比率可以揭示企業負債經營的安全程度。通常情況下,固定資產與長期負債的比率以2∶1為安全。只有固定資產全部投入正常營運的企業,才可以在有限的時間內維持1∶1的比率關係。

3.從所有者和經營者對資本結構的態度確定:如果所有者和經營者不願使企業的控制權分落他人,則應儘量採用債務籌資而不採用權益籌資。相反,如果企業所有者和經營者不太願意承擔財務風險,則應儘量降低債務資本比率。

4.從行業的競爭程度確定:如果企業所在行業的競爭程度較低或具有壟斷性,營業收入和利潤可能穩定增長,其資本結構中的負債比重可較高。相反,若企業所在行業競爭強烈,企業利潤有降低的態勢,應考慮降低負債,以避免償債風險。

5.從企業的信用等級方面確定:企業進行債務籌資時貸款機構和信用評估機構的態度往往是決定因素。一般來說,企業的信用等級決定了債權人的態度,企業資本結構中的負債比例應以不影響企業的信用等級為限。

從以上籌資的定性分析中可概括出:(1)如果企業處於新建或不穩定和低水平發展階段,為了避免還本付息的壓力,應採取偏重股東權益的資本結構,包括內部籌資、發行普通股和優先股籌資等;(2)如果企業處於穩定發展階段,則可通過發行企業債券或借款等負債籌資的方式,充分利用財務槓桿的作用,偏重於負債的資本結構。

(二)從財務結構角度談論

財務槓桿效應

財務槓桿效應財務結構是指企業各種籌資方式的組合構成,通常用資產負債率表示。財務結構

的類型有3種:(1)資產負債率為100%,股東權益比率為0,全部為借入資金;(2)資產負債率為0,股東權益比率為100%,全部為自有資金;(3)資產負債率與股東權益比率均小於100%,借入資金與自有資金各占一定比例,比例的不同又會衍生出若干種具體的財務結構。企業全額負債經營,風險全部由債權人承擔,不僅會影響債權人的利益,而且會嚴重干擾一個國家的經濟秩序。《中華人民共和國公司法》中明確規定公司設立必須要具有最低限額的註冊資本,由股東出資形成,也即實踐中不允許上述第一種財務結構存在。企業全部依靠權益資金經營,無負債,雖不受法律的制約,但權益資金成本高,不能根據需要作靈活的調整,且在市場經濟中,由於交易的結算關係和臨時性資金需要,第二種財務結構實際上也是不存在的。第三種財務結構才是現實經濟生活中需要加以研究的,也就是如何安排和調整負債與股東權益資金的比例,使之更趨於合理。那么,什麼是理想的財務結構呢?

1.綜合資金成本低。財務理論與實踐告訴我們,借入資金成本小於權益資金成本,流動負債成本低於長期負債成本,所以提高負債比率和流動負債比率將使公司實際負擔的資金成本下降。

2.財務槓桿效益高。財務槓桿效益是指企業負債經營能使權益資金獲得的額外利益。在企業全部資金息稅前利潤率高於負債利息率時,負債經營會使權益資金利潤率超過全部資金息稅前利潤率,並且負債比率越高,這種財務槓桿效益越大。但若企業獲利能力很差,全部資金息稅前利潤率小於負債利息率時,負債經營或高負債比率將使權益資金利潤率下降,甚至無利可圖或發生資本損失。這種財務槓桿負效益應儘量避免。企業全部資金息稅前利潤率等於負債利息率,這是負債經營的臨界點,前者大於後者,提高負債比率將使股東獲得更多的財務槓桿效益。

3.財務風險適度。企業負債比率和流動負債比率高,雖然能夠降低綜合資金成本,並能為股東帶來財務槓桿效益,但加大了財務風險。如果風險過大,以至於債務到期不能償還的機率很高,企業就可能陷入破產的境地,持續經營就會受到影響。因此,企業應根據預計的現金流量,合理安排債務的數量、種類和期限,降低財務風險。

討論

企業要發展,經濟要增長,就得有投入,在企業自有資本私有制的情況下,舉債投入無可非議。那么,怎樣才能在企業發展和控制負債風險之間尋求一條最佳途徑?在一般情況下,負債成本必須低於投資項目預期回報額,否則,經營無利可圖,任何優惠的籌資條件、誘人的投資項目都是不可取的。

財務槓桿效應(一)確定適度的負債結構

企業一旦確定應進行負債經營,隨之一是要確定舉債額度,合理掌握負債比例;二是要考慮借入資金的來耗結構。企業在舉債籌資時,必須考慮合適的舉債方式和資金類別。隨著經濟體制改革的深入,舉債方式由過去單一向銀行借款,發展到可多渠道籌集資金,企業應根據借款的多少、使用時間的長短,可承擔利率的大小來選擇不同的籌資方式。(1)向銀行借款。這仍然是企業借款的主渠道。但由於銀行是我國進行巨觀調控的主戰場,銀行貸款既要受資金頭寸的限制,又有貸款額度的制約,雙向鉗制,所以貸款難度較大。如果國家緊縮銀根,最先遭到調控的就是那些借債大戶。(2)向資金市場抗拆借。它是通過金融機構,對某些企業的閒散資金,通過資金市場集中起來,然後再借給短期內急需資金的企業。這種渠道得到的資金,一般使用時間不長,而且資金成本較高。(3)發行企業債券。向企業內部發行債券,可以把職工緊緊團結起來,為企業的興衰存亡而共同奮鬥,但能籌集到的資金十分有限。向社會公開集資,雖然可以籌集到數額較大的資金,但資金成本高,稍有不慎,會帶來很大的財務風險。(4)穩妥地使用商業信用。它是已開發國家普遍採用的一種融資方式,不僅成本低,而且可以背書轉讓; 在資金緊張急需現款時,可以在銀行貼現取款。它是解開三角債的最佳選擇。但使用商業信用,要有健全的經濟法規和良好的商業道德,即商業信譽好,才能穩妥地為我所用。否則,再好的辦法,對信譽太差的人來說也是一紙空文。(5)引進外資。即通過種種渠道(政府、銀行、企業、個人)從國外借貸資金。引進外資時,則需要考慮匯兌風險。雖然國家利率政策巨觀控制較嚴,但社會拆資成本化存在著較大差異,所以在選擇籌資渠道時不能盲目,要努力降低資金成本。同時要考慮借入資金的期限結構。企業借入資金的使用期限短,企業不能還本付息的風險就大;使用期限長,風險小,但資金成本高。所以企業對不同期限的借入資金要合理搭配,以保持每年還款相對均衡,避免還款過於集中。

(二)複合槓桿及企業籌資效益

財務管理中涉及的槓桿主要有經營槓桿、財務槓桿、複合槓桿,並對應著經營風險、財務風險、企業總風險及有關的收益。財務管理利用槓桿的目標是:在控制企業總風險的基礎上,以較低的代價獲得較高的收益。

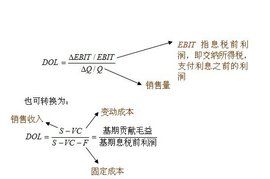

1.經營槓桿及經營風險。經營槓桿是指由於固定生產經營成本的存在所產生的息稅前利潤變動率大於產銷量變動率的現象。也就是說,如果固定生產經營成本為零或者業務量無窮大時,息稅前利潤變動率將等於產銷量變動率,此時不會產生經營槓桿作用。從另外的角度看,只要有固定生產經營成本的存在,就一定會產生息稅前利潤變動率大於產銷量變動率的現象。經營槓桿係數=基期邊際貢獻/基期息稅前利潤=(基期營業收入-基期變動成本)/基期息稅前利潤。(1)在其他因素不變(如營業收入不變)的情況下,固定成本越高,經營槓桿係數越大,經營風險也就越大。(2)如果固定成本不變,則營業收入越多,經營槓桿係數越小,並且經營風險也就越小。

2.複合槓桿與企業總風險。複合槓桿是經營槓桿與財務槓桿連鎖作用的結果,反映營業額的較小變動導致普通股每股收益發生較大變動的現象。(1)複合槓桿係數=經營槓桿係數×財務槓桿係數。(2)複合槓桿係數反映企業的總風險程度,並受經營風險和財務風險的影響(同方向變動)。因此,為達到企業總風險程度不變而企業總收益提高的目的,企業可以通過降低經營槓桿係數來降低經營風險,同時適當提高負債比例來提高財務槓桿係數,以增加企業收益。雖然這樣會使財務風險提高,但如果經營風險的降低能夠抵消財務風險提高的影響,則仍將使企業總風險下降。於是,就會產生企業總風險不變(甚至下降)而企業總收益提高的好現象。

總結

綜上所述,要提高企業籌資效益,就必須把握好企業財務結構、資本結構,按照企業預期合理搭配各種籌資方式;同時,合理安排企業的負債規模、期限、結構,達到財務槓桿效益最佳化,從而解決財務槓桿與企業籌資效益的問題。

財務槓桿效應案例分析

案例一:我國上市公司資本結構的財務槓桿效應分析

資本結構是指企業各種長期資金籌集來源的構成和比例關係。通常情況下,指的是長期債務資本和權益資本各占多大比例,也常用負債率表示。在分析上市公司資本結構現狀的基礎上,通過對資本結構財務槓桿效應的理論和實證分析,得出結論:上市公司要獲得財務槓桿利益,必須維持一個相對合理穩定的資本結構或者說負債水平。

一、我國上市公司資本結構的現狀

1.融資結構不合理。從現有融資環境來看,我國上市公司長期資本來源有利潤留存、長期負債以及股權融資三種渠道。通過對歷年上市公司的財務報告分析,可以得出上市公司內部融資比例甚少,而外部融資的比重占絕對優勢。其中股權融資比重平均達到55%-60%,內部籌資所占比重平均不超過5%,與已開發國家上市公司主要依賴內部資金(約占資金來源的50%-97%),其次是負債(約占11%-57%),最後才是發行的新股(約占9%-33%)的融資順序截然不同。

2.資產負債率水平偏低。2000-2005年上市公司的資產負債率分別為42.77%,43.05%,48.72%,50.11%,52.53%和54.28%,平均值為48.58%。低於全國企業的平均資產負債率60%。

3.流動負債水平偏高。上市公司流動負債占負債總額的比重高達75%以上,約比全國企業高出10個百分點。一般而言,短期負債占總負債一半的水平較為合理,若比率偏高,會增加上市公司的信用風險和流動性風險。

二、資本結構財務槓桿效應的理論分析

資本結構的財務槓桿效應,是指企業通過對資本結構中負債比例的選擇而對權益資本利潤率的影響。MM理論認為,有負債公司的權益成本等於無負債公司的權益成本加上一筆風險報酬,而風險報酬的多寡視負債融資程度和公司所得稅率大小而定。根據這一原理,資本結構的財務槓桿效應便可用下列公式加以定量描述:

權益資本淨利潤率=總資產息稅前利潤率+(總資產息稅前利潤率-負債利率)負債/權益資本(1-所得稅率)

由上述公式不難看出,當總資產息稅前利潤率大於負債利率時,企業適當地多借入資金,就可以提高權益資本淨利潤率,這就是財務槓桿產生的正效應;當總資產息稅前利潤率小於負債利率時,企業如果不縮減負債規模,就會降低權益資本淨利潤率,侵蝕股東權益,甚至還有可能出現財務危機,這就是財務槓桿產生的負效應。

當總資產息稅前利潤率等於負債利率時,從表面上看,這似乎沒什麼危害,但由於借入的資金無增值,企業如果不儘快地採取措施來扭轉這種局面,財務槓桿也會產生負效應。因此,舉債具有財務槓桿效應。而財務槓桿效應是一把“雙刃劍”,既可以給企業帶來正面、積極的影響,也可以帶來負面、消極的影響。其前提是,總資產息稅前利潤率是否大於利率水平。

通常財務槓桿作用的大小用財務槓桿係數來表示。財務槓桿係數是普通股每股稅後利潤變動率相當於息稅前利潤變動率的倍數,財務槓桿係數越大,表明其對財務槓桿利益的影響也最強,承擔的財務風險也越高;財務槓桿係數越小,表明財務槓桿作用越小,財務風險也就越小;財務槓桿係數等於1,不能獲得財務槓桿利益,也不承擔財務槓桿風險。

三、我國上市公司資本結構財務槓桿效應實證分析

根據中信建設信息系統提供的上市公司(剔除金融公司)公開披露的2000-2004年度會計報告,並經過簡單平均計算,得出2000-2004年我國上市公司的平均資產負債率分別為41.64%、46.66%、49.25%、50.23%、54.63%,與國外許多國家相比,是比較低的,其平均資產息稅前利潤率為6.59%、5.88%、5.00%、5.01%、3.93%,只有2000年、2001年略大於我國商業銀行年貸款率。

為進一步說明上市公司資本結構的財務槓桿作用,對1348家樣本公司2002—2004年的財務槓桿係數進行一個分段分析,如下表:

表:資本結構與財務槓桿係數的關係

| 資產負債率(%) | 2004年 | 2003年 | 2002年 | |||

| 上市公司家數 | 財務槓桿係數 | 上市公司家數 | 財務槓桿係數 | 上市公司家數 | 財務槓桿係數 | |

| 0-10 | 25 | 1.7 | 26 | 1.23 | 13 | 1.12 |

| 10-20 | 80 | 1.55 | 75 | 1.63 | 82 | 1.55 |

| 20-30 | 107 | 1.29 | 126 | 1.42 | 142 | 1.35 |

| 30-40 | 189 | 1.47 | 222 | 2.08 | 227 | 1.41 |

| 40-50 | 260 | 1.06 | 270 | 1.71 | 290 | 1.64 |

| 50-60 | 264 | 1.22 | 265 | 1.24 | 262 | 1.40 |

| 60-70 | 242 | 1.42 | 225 | 1.50 | 220 | 1.49 |

| 70-80 | 91 | 1.35 | 82 | 1.24 | 63 | 1.34 |

| 80-90 | 32 | 1.18 | 25 | 1.17 | 23 | 1.38 |

| 90-100 | 22 | 1.02 | 14 | 1.26 | 10 | 1.25 |

| 100以上 | 36 | 1.06 | 18 | 1.05 | 16 | 1.05 |

從上表可以看出我國上市公司的財務槓桿沒有很好地發揮作用,財務槓桿係數普遍不高,特別是高負債的企業係數更低。為進一步說明上市公司資本結構的財務槓桿效應,對1348家樣本公司的資產負債率和息稅前利潤率進行一個分段分析,如下表:

表:資本結構與息稅前利潤率的關係

| 資產負債率(%) | 2004年 | 2003年 | 2002年 | |||

| 上市公司家數 | 平均稅前利潤率(%) | 上市公司家數 | 平均稅前利潤率(%) | 上市公司家數 | 平均稅前利潤率(%) | |

| 0-10 | 25 | 5.86 | 26 | 2.27 | 13 | 3.18 |

| 10-20 | 80 | 7.76 | 75 | 5.92 | 82 | 6.16 |

| 20-30 | 107 | 8.05 | 126 | 7.46 | 142 | 6.06 |

| 30-40 | 189 | 6.82 | 222 | 7.28 | 227 | 6.87 |

| 40-50 | 260 | 6.30 | 270 | 6.45 | 290 | 6.38 |

| 50-60 | 264 | 5.20 | 265 | 5.44 | 262 | 6.50 |

| 60-70 | 242 | 3.29 | 225 | 4.57 | 220 | 5.48 |

| 70-80 | 91 | 0.86 | 82 | 1.09 | 63 | 0.81 |

| 80-90 | 32 | -2.95 | 25 | 0.86 | 23 | -6.76 |

| 90-100 | 22 | -14.16 | 14 | -6.77 | 10 | -2.82 |

| 100以上 | 36 | -29.41 | 18 | -28.68 | 16 | -54.09 |

計算結果表明:從各年來看,資產負債率50%以下的公司,總資產息稅前利潤率普遍高於商業銀行年貸款利率,要提高財務槓桿效應,就應該採取較高負債的資本結構。由此可見,對於有較高盈利水平的行業來說,資本結構的財務槓桿效應處於不合理狀態,從而喪失了可能獲得的財務槓桿利益。

從各年來看,資產負債率70%以上的公司,資產息稅前利潤率普遍低於商業銀行年貸款利率,要提高財務槓桿效應,就應該採取較低負債的資本結構。資本結構的財務槓桿效應處於不合理狀態,從各上市公司來看,資產負債率過高或過低的不合理現象非常明顯。2004年的1348家公司樣本中,其中資產負債率在50%以下的公司有661家,占49.04%,資產負債率在70%以上的公司有181家,占13.43%。總資產息稅前利潤率大於當前商業銀行年貸款利率的公司有608家,占45%,而總資產息稅前利潤率小於商業銀行年貸款利率的公司有740家,占55%,也就是說,有一半以上的上市公司沒有利用好資本結構的財務槓桿效應,這個比例是非常驚人的。

由此可見,目前我國大多數上市公司資本結構的財務槓桿作用處於不合理狀態,明顯地存在兩個問題:

第一,在盈利水平較高的情況下,忽視了通過借入資金來提高權益資本的獲利能力,從而喪失了可能獲得的利益;

第二,在盈利水平較低的情況下,卻不顧使用負債資本的風險而保持較高的負債水平,從而造成了財務槓桿損失。

綜上所述,我國上市公司資本結構沒有能夠很好的發揮財務槓桿應有的積極作用,影響資金使用效率,影響上市公司業績。由此可見,我國上市公司業績與不合理的資本結構有著密切的關係。

案例二:財務槓桿在報表分析中的運用

一、財務槓桿和資產負債率

通常長期債權人分析企業財務報表時都會將資產負債率作為報表分析的重要指標。該指標反映企業的總資產中有多大比例是通過借債來形成的,也可衡量企業在清算時保護債權人利益的程度。同時也直接反映了企業的資本結構。從債權人的角度分析,都希望債務比例越低越好,企業償債有保障,貸款不會有太大風險。由於存在財務槓桿效應,其實這個比率並不能說明貸款的風險程度,只有將資產負債率與財務槓桿係數結合起來分析,才能真正知道資產負債比率結構的優劣,才能真正反映企業償還債務的保障程度,使債權人全面了解企業抗風險能力。只要DFL接近1,即使資產負債率很高(80%)債權人也不必擔心,因為此時企業賺取的利潤比其所承擔的固定債務利息要大得多,企業負債經營的風險很小,企業是有能力歸還債務利息的。反之,即使企業的資產負債率不高(40%),也並不能說明企業償還債務的保障程度高,因為此時企業可能正面臨很大的風險(DFL很大),企業可能只有很少或幾乎沒有利潤,甚至企業的利潤不足以支付固定利息或企業虧損(DFL為負數)。

二、財務槓桿和己獲利息倍數

己獲利息倍數指標的重點是衡量企業支付利息的能力,沒有足夠大的息稅前利潤,長期資金利息的支付就會發生困難。我們可以發現己獲利息倍數和財務槓桿係數的資料來源是同樣的,只要知道息稅前利潤和利息費用就能分別求出已獲利息倍數和財務槓桿係數。通常認為已獲利息倍數越大越好,說明償還債權人的利息有保障,但這個數大到多少才好,只能和同行業的平均水平進行比較才有可比性,才知道它相對於同行業來說是好或不好。如果我們在分析已獲利息倍數的基礎上分析財務槓桿係數,就能知道這個企業在現有利息倍數下的風險程度如何。