計算方法

勞動者平均稅率

勞動者平均稅率勞動者平均稅率=(總勞動成本-淨工資收入)/總勞動成本。

中國水平

數據

自2000年起,中國的勞動者平均稅率卻增速迅猛。廣東商學院財稅學院專家趙麗萍研究認為,中國的勞動者平均稅率由2000年的26.9%增至2008年的45.4%,在短短的9年內幾乎翻了一番。

2012年4月12日,世界銀行發布的報告認為,2008年中國勞動者平均稅率為45%,遠遠高於經合組織國家的平均水平,甚至要稍高於歐盟15國的平均水平,高出澳大利亞、美國的平均稅率近一倍。

原因

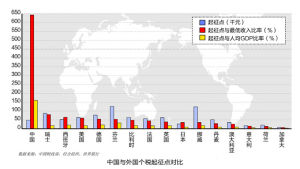

世界各國勞動者稅率比較

世界各國勞動者稅率比較與OECD成員國勞動稅楔相比,可以發現一個奇怪現象,即中國個人所得稅與社會保障繳費在GDP的占比都比較低,但勞動者稅率較高。這可能是由於中國勞動要素報酬在國民收入分配中占比較低,而政府以基金(稅)的形式從勞動報酬中抽取的比例較高而造成的。

導致中國勞動者稅率快過快上漲的原因,與社會保障金收入、稅收收入增速遠遠超過勞動報酬上漲速度有關,此外社會保障基金收入迅猛增長是主推手。由於個稅累計稅率高與社保繳費的基數高,這導致了中國勞動者平均稅率太高。養老保險基金單位繳費比例為20%,職工個人繳費比例為8%;醫療保險單位繳費比例為10%,個人為2%+3元;失業保險繳費比例為單位1.5%,個人0.5%;工傷保險單位繳費費率在0.5%-2%之間,個人不繳費;生育保險單位繳費比例為0.8%,個人不繳費。取下限並將各項基金繳費比例加總可得單位社會保障基金繳存比例為32.8%,個人繳存比例為10.5%,這兩個比例之和是43.3%。

對策

世行建議中國大幅降低勞動者稅率。比如降低居民的個稅稅率,將社保繳納占工資的比例下調,同時引入房地產稅等新稅率。

要提高居民的實際收入,首先還是要完善工資性機制,建立穩定、規範、不斷完善的工資機制,還需要加強企業紅利分配改革,同時改革國有企業利潤的轉移和分配。同時工資與GDP增長掛鈎,收入與績效掛鈎。這樣,才能促進經濟健康、平衡、持續的發展。