五大要素

作業成本核算模型

作業成本核算模型1.資源

從廣義講,資源(Resource)作為一個概念外延非常廣泛,涵蓋了企業所有價值載體,但是,在作業成本法下,資源實質上是指為了產出作業或產品而進行的費用支出,實際上,資源就是指各項費用總體。資源作為分配對象的資源就是消耗的費用,可以理解為每一筆費用。資源可以直接面向作業和成本對象分配,就是傳統成本法的直接材料。

資源賬戶是從資源類別的角度描述資源。賬戶在傳統成本中已經存在,製造費用、直接材料、直接人工就是賬戶。在作業成本法中,資源賬戶不僅是一個分類的概念,而且還作為分配的主體,是一個分配對象。在傳統成本中,製造費用匯總後按工時分配,實際製造費用賬戶作為一個主體在參與分配。資源賬戶參與分配,會造成成本信息扭曲,賬戶包含的資源內容越多,成本扭曲越大。作業成本法中,可以建立具有層次結構的多個資源賬戶,通過細分賬戶實現採用多次分配增加資源成本分配的準確性。

一個資源賬戶可以看成是一系列資源的集合,資源賬戶的分配需要先對資源賬戶進行匯總後再進行分配。既可以對資源賬戶下的資源進行單獨分配,也可以通過資源賬戶對資源分配。一般先進行資源分配,再進行資源賬戶分配。

2.作業

作業概念也是建立在一定的假設基礎之上的。首先,作業具有明確的“邊界”,以明確作業消耗的資源與作業產出,能夠明確成本責任;其次作業必須是可量化的基準,對於一般的生產作業,作業比較容易量化,對於知識性的作業,如研究工作,則難以量化,如果要把作業納入作業成本核算體系,則必須對作業進行計量,為作業制訂量化的標準。第三,作業具有單一的分配動因,作業的分配目標對於作業的消耗只能按照單一的成本動因線性分配,而作業中的某些成本項目可能與該成本動因並不線性相關;第四,作業必須與一定的組織機構對應,必須具有唯一對作業整體負責的一個組織單位。

作業成本核算模型

作業成本核算模型(1).單位作業:使單位產品受益的作業,作業的成本與產品的數量成正比,常見的作業如加工零件、每件產品進行的檢驗等;

(2).批別作業:使一批產品受益的作業。作業的成本與產品的批次數量成正比。常見的如設備調試、生產準備等;

(3).產品作業:使某種產品的每個單位都受益的作業。例如零件數控代碼編制、產品工藝設計作業等;

(4).支持作業:為維持企業正常生產,而使所有產品都受益的作業,作業的成本與產品數量無相關關係,例如廠房維修、管理作業等。通常認為前三個類別以外的所有作業均是支持作業。

還有一種根據作業增值屬性分類方法,把作業分為增值作業與非增值作業:增值作業(Value-added Activity):能增加顧客價值的作業;非增值作業(Non Value-added Activity)不能增加顧客價值的作業。企業的目的是為用戶提供產品和服務,同時獲得利潤。非增值作業不能創造顧客價值,是無效的作業,必須消除以降低成本,增值作業創造顧客價值,需要提高效率降低成本以增加利潤。通過對作業增值屬性的分析,可以發現降低成本機會。增值作業與非增值的判斷標準如下:

(1)該作業將帶來狀態的改變;

(2)狀態的變化不能由先前的作業來完成;

(3)該作業使得其他作業得以執行。

滿足這三個條件的作業都是增值作業,違背其中一條或者多條標準的作業都是非增值作業。

多種作業分類方法能提供更豐富的信息,也會帶來處理的困難,為了便於分析,需要選擇一個首要的分類方法,而其他的分類法作為輔助。一般選擇作業層次分類法為主,而以增值屬性分類法為輔助。

一個作業的定義包括以下內容:作業的層次屬性(作業屬於哪一個層次);作業的輸出(計量作業產出數量的標準);成本動因(分配作業成本的成本動因);作業的增值屬性(表明作業是增值作業還是非增值作業);組織(對作業負有直接責任的組織機構),通常對作業的成本和作業執行的效率負責);作業的標準單位成本(企業確定的作業的標準成本,用以考核分析作業執行的效率);計量單位(標示作業產出的單位;如次,小時,個等等);作業能力(通常指在基礎會計期間內所能完成作業的最大數量);作業成本(基礎會計期間內作業的總的成本);可控成本(作業的直接組織機構對作業成本負責的部分);作業賬戶(用來對作業進行管理的),但是作業賬戶不能參加分配,這與資源賬戶不一樣。以作業層次分類法為基礎,相應產生了四個作業賬戶:單元作業賬戶,批別作業賬戶、產品作業賬戶、支持作業賬戶;根據管理的需要;各作業賬戶可以繼續細分。

作業成本核算模型

作業成本核算模型成本對象是企業需要計量成本的對象。這根據企業的需要而定。如可以把每一個生產批作為成本對象,也可以把一個品種作為成本對象。在顧客組合管理等新的管理工具中,需要計算出每個顧客的利潤,以此確定目標顧客群體,這裡的每個顧客就是成本對象。成本對象可以分為市場類成本對象和生產類成本對象。市場類成本對象的確定主要是按照不同的市場渠道不同的顧客確定的成本對象,他主要衡量不同渠道和顧客帶來的實際收益,核算結果主要用於市場決策,並支持企業的產品決策。生產類成本對象是在企業內部的成本對象,包括各種產品和半成品,用於計量企業內部的生產成果。

根據成本對象持續時間可以把生產類成本對象分為以下三類:長期成本對象,流水式的生產和連續生產模式下的內部成本對象都是此類,化工行業是典型的長期成本對象。為了進行成本核算,需要把成本對象按期間分割。訂單式的成本對象,成本對象以訂單或者項目的形式存在,其持續時間從訂單(或者項目)投入生產到訂單完成為止,這個持續時間可能跨越成本核算期間,在核算時分別不同期間核算期間內累計的成本,最後計算出總的成本對象的成本。第三種情形就是即時的成本對象,這種成本對象主要出現在服務行業,服務結束成本對象立即結束,如醫療服務、餐飲服務等等,服務類成本對象往往與作業容易混淆。

成本對象也需要建立賬戶進行管理。如建立按批和按產品的成本對象,可以建立批別成本對象賬戶和產品成本對象賬戶。成本對象賬戶不參與分配,也不接受分配。

4.成本動因

成本動因就是分配的原因,最新的作業成本核算/作業管理標準規定了三種成本動因:

資源動因:表示作業、成本對象或者其他資源對於資源需求的強度和頻率的最恰當的單一數量標準,它用來把資源的成本分配到作業成本對象或者其他資源。

作業動因:表示成本對象或者其他作業對於作業需求的強度和頻率的最恰當的單一數量標準,它用來把作業成本分配到成本對象或者其他作業。

成本對象動因:表示其他成本對象對於成本對象需求的強度和頻率的最恰當的單一數量標準,它用來把成本對象成本分配到其他成本對象。

根據成本動因確定的可能的分配關係如圖1所示:

5.分配路徑

作業成本核算模型

作業成本核算模型6.輔助要素

(1)會計期間

作業成本法按會計期間核算,因此需要確定會計期間。會計期間包含基礎會計期間和複合會計期間,在傳統成本法下,“月” 是一個基礎會計期間,是最短的會計期間,其他的會計期間包括季度和年。會計期間形成了層次結構。作業成本法下,會計期間通常也採用月、季度、年的自然會計期間,也可以自由定義:如可以按照旬或者周核算。

(2)組織層次

實施作業成本法需要確定實施對象的組織結構。組織結構圖對於實現作業成本法並不是必需的,但是通過把作業成本法的各種資源、作業和成本對象等分配對象與具體的組織結構對應,可以明確各個組織層次的成本責任和目標,以及根據成本信息對組織進行成本績效考核,從而有利於促成成本的降低。

核算模型

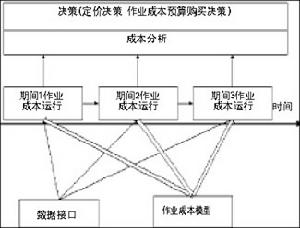

1.早期作業成本核算模型

圖3是早期實施作業成本法的核算體系圖,早期實施作業成本法是為了解決傳統成本法的成本信息扭曲,關注的重點是傳統成本法的製造費用,套用作業成本的基本原理分配製造費用以減少成本扭曲。作業成本核算模型是二階段的分配過程,分別是資源向作業分配,作業向產品分配。利用成本庫合併作業,以減少核算工作量。

作業成本核算模型

作業成本核算模型2.初期的作業成本概念模型

圖4是作業成本法概念模型,也是一種作業成本核算模型。在模型中,作業成本法已經完全脫離了傳統成本法的約束,完全按照作業成本法的基本原理,獨立構成一個成本核算體系,但是模型所包含的分配關係有限。

作業成本核算模型

作業成本核算模型3.擴展的作業成本核算模型

圖5是擴展的作業成本核算模型圖。在這個模型中,資源、作業和成本對象都具有內部結構,增加了賬戶來對他們的內部結構進行管理,還增加了專門的動因管理和分配路徑管理。這個核算模型在圖3所示模型的基礎上,對分配關係進行了擴展,使得作業成本法描述企業成本流動過程的能力大大提高。

作業成本核算模型

作業成本核算模型4.作業成本核算模型的展開

圖6是圖5核算模型分配維度的展開圖,通過作業成本法的可分配對象之間的實際分配網路,專注於刻畫企業的成本流動過程,省略了動因管理和分配路徑管理部分。圖6包括所有參與分配的對象:資源、資源組合、資源賬戶、作業和成本對象,對作業按著層次分類進行分析,可以直觀表示同類型分配對象之間的分配,尤其是作業之間的分配。

作業成本核算模型

作業成本核算模型從作業成本核算模型的發展過程來看,作業成本核算模型對於生產過程成本流動的描述能力逐漸增強。傳統成本法陷入困境正是在於它與企業的生產過程並不相關。作業成本核算模型力圖更好地反映生產過程,按照生產的過程來核算成本,這就增加了作業成本核算信息的有效性。作業是描述生產過程成本流動的關鍵因素,並且通過作業的組織屬性可以刻畫各個生產過程的活動的成本責任,間接地描繪出一副成本責任圖,這是作業成本法有利於成本控制的主要原因。

隨著作業成本法的發展,作業成本核算模型也越來越複雜。在現代信息技術很發達的條件下,沒有必要用人工來管理作業成本核算模型,功能強大的作業成本計算管理系統工具能夠幫助我們完成所有這些工作,通過圖形方式直觀地把成本流動的過程展示出來,並能在模型基礎上實現作業成本核算,完成相關的各種決策分析。