中國發展

“十二五”期間,國內經濟結構將繼續延續重化工業發展的態勢,國民經濟對能源消費的需求仍將保持平穩增長。預計國內以煤炭為主的能源消費格局短期難以改變,煤炭消費將基本與國民經濟成長保持同步增長。

發展新型煤化工可以部分代替石化產品,對於保障國家能源安全具有重要的戰略意義。我國石油、天然氣對外依存度日益提高,石油進口比例已經超過50%,國家能源安全問題日益突出。

據《中國煤化工裝備行業深度調研與投資預測分析報告前瞻》顯示,隨著國內石油、天然氣供應的日益緊張,國內化工行業出現了向煤化工傾斜的趨勢。國家在內蒙、山西、寧夏、河南等地開展了一系列示範工程項目,支持新型煤化工的發展。其中,內蒙古是中國煤化工產業發展最快的地區之一,部分煤化工技術走在全國前列。

前瞻網煤化工裝備行業研究小組分析認為,伴隨著西北地區煤化工產業投資熱情的高漲,煤化工裝備需求即將爆發,這為行業相關企業創造了巨大的發展機遇,新型煤化工將在“十二五”期間獲得新一輪大發展。

從總量上來看,2006年在建煤化工項目有30項,總投資達800多億元,新增產能為甲醇850萬噸,二甲醚90萬噸,烯烴100萬噸,煤制油124萬噸。而已備案的甲醇項目產能3400萬噸,烯烴300萬噸,煤制油300萬噸。2006年,國家發改委出台了政策並利用各種渠道廣泛徵求意見,以期規範和扶持煤化工產業的發展。2006年中國自主智慧財產權的煤化工技術也取得了很大的進展,開始從實驗室走向生產。

2007年是中國煤化工產業穩步推進的一年,在國際油價一度衝擊百元大關、全球對替代化工原料和替代能源的需求越發迫切的背景下,中國的煤化工行業以其領先的產業化進度成為中國能源結構的重要組成部分。煤化工行業的投資機遇仍然受到國際國內投資者的高度關注,煤化工技術的工業放大不斷取得突破、大型煤制油和煤制烯烴裝置的建設進展順利、二甲醚等相關的產品標準相繼出台。

新型煤化工以生產潔淨能源和可替代石油化工的產品為主,如柴油、汽油、航空煤油、液化石油氣、乙烯原料、聚丙烯原料、替代燃料(甲醇、二甲醚)等,它與能源、化工技術結合,可形成煤炭——能源化工一體化的新興產業。煤炭能源化工產業將在中國能源的可持續利用中扮演重要的角色,是今後20年的重要發展方向,這對於中國減輕燃煤造成的環境污染、降低中國對進口石油的依賴均有著重大意義。可以說,煤化工行業在中國面臨著新的市場需求和發展機遇。

正文

煤化工 開端於18世紀後半葉,19世紀形成了完整的煤化學工業體系。進入20世紀,許多以農林產品為原料的有機化學品多改為以煤為原料生產,煤化工成為化學工業的重要組成部分。第二次世界大戰

以後,石油化工發展迅速,很多化學品的生產又從以煤為原料轉移到以石油和天然氣為基礎,從而削弱了煤化工在化學工業中的地位。70年代石油大幅度漲價時,煤化工曾一度有所發展(見煤化工發展史)。

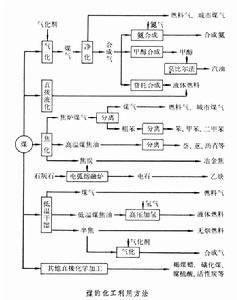

煤化學加工過程 煤中有機質的化學結構,是以芳香族為主的稠環為單元核心,由橋鍵互相連線,並帶有各種官能團的大分子結構(見煤化學),通過熱加工和催化加工,可以使煤轉化為各種燃料和化工產品(見圖)。

煤化工

煤化工在煤的各種化學加工過程中,焦化是套用最早且至今仍然是最重要的方法,其主要目的是製取冶金用焦炭,同時副產煤氣和苯、甲苯、二甲苯、萘等芳烴;煤氣化在煤化工中也占有很重要的地位,用於生產城市煤氣及各種燃料氣(廣泛用於機械、建材等工業),也用於生產合成氣(作為合成氨、合成甲醇等的原料);煤低溫乾餾、煤直接液化及煤間接液化等過程主要生產液體燃料,在20世紀上半葉曾得到發展,第二次世界大戰以後,由於其產品在經濟上無法與天然石油相競爭而趨於停頓,當前只有在南非仍有煤的間接液化工廠;煤的其他直接化學加工,則生產褐煤蠟、磺化煤、腐植酸及活性炭等,仍有小規模的套用。

世界煤化工 世界上生產的煤,主要用作電站和工業鍋爐燃料;用於煤化工的占一定比例,其中主要是煤的焦化和氣化。80年代世界焦炭年產量約340Mt,煤焦油年產量約 16Mt(從中提煉的萘約1Mt)。煤焦油加工的產品廣泛用於製取塑膠、染料、香料、農藥、醫藥、溶劑、防腐劑、膠粘劑、橡膠、碳素製品等。1981年,世界合成氨總產量95.3Mt,主要來源於石油和天然氣。以煤為原料生產的氨只約占10%;自煤制合成甲醇的比例也很小,僅占甲醇總產量約1%。

美國煤化工 1984年美國用煤717.7Mt,其中用於煉焦的占5.5%,達39.5Mt。煉焦副產的苯占苯總產量的9%,以電石乙炔為原料生產的醋酸乙烯在其總產量中占 8%。1984年美國建成由褐煤氣化再甲烷化生產高熱值城市煤氣的工廠,日加工褐煤22kt,產氣3.89Mm。近年,又在煤氣化和液化方面,進行了不少新工藝試驗。

聯邦德國煤化工 1984年聯邦德國用煤84.8Mt(不包括褐煤),煉焦用煤占32.6%,為27.6Mt,煤焦油年產量約 1.4Mt。全國鋼鐵等企業的焦爐生產的煤焦油集中到五個焦油加工廠進行加工,生產的化學品達500多種。電石乙炔化工方面曾有很大發展,當前在技術上仍有改進。在煤的加壓氣化和直接液化研究方面也有一些新的進展。

日本煤化工 1984年日本共用煤106.9Mt,由於其鋼鐵工業很發達,煉鐵等冶金用焦炭需要量很大,因此煉焦用煤占66%,為 70.5Mt。每年的煤焦油產量達2.4Mt,提供了全部萘的工業來源。以電石乙炔為原料生產的醋酸乙烯在其總產量中占23%。

南非煤化工 南非是當前世界上仍擁有煤間接液化工廠的地區,有SASOL-Ⅰ、SASOL-Ⅱ、SASOL-Ⅲ三座合成液體燃料工廠,年加工煤共約33Mt,生產汽油、柴油、噴氣燃料等油品數百萬噸,副產氣態烴、乙醇、氨、硫等化學品數十萬噸。

中國煤化工 中國煤炭儲量和產量均居世界前列,1984年產煤789Mt,其中用於煉焦約8.2%、氣化約5.6%。全國共有大中小型焦化廠120多座,焦爐280餘台,年生產焦炭能力39Mt。1983年焦炭產量34.4Mt,居世界第四位,其中用於高爐煉鐵約占55%,制合成氨占13%,鑄造占6.7%,制電石和鐵合金各占2.8%。煤焦油加工成萘、蒽、瀝青等約50多種產品。焦爐氣主要作為工業和城市煤氣,也用於合成氨。煤的氣化用於生產燃料煤氣(工業和民用)和合成氣。1984年合成氨產量18Mt,其原料來源主要是煤炭(無煙煤以及焦炭),約占66%。中國煤制合成氨的生產能力約占世界生產能力的一半。1983年城市煤氣中,由煤制氣約1870Mm。

煤化工前景 縱觀近百年化學工業的發展歷史,其間每次原料結構的變化總伴隨著化學工業的巨大變革。1984年世界化石燃料探明的可采儲量,煤約占74%,而石油約12%、天然氣約10%,從資源角度看,煤將是潛在的化工主要原料。未來煤化工將在哪些領域,以什麼速度發展,將取決於煤化工本身技術的進展以及石油供求狀況和價格的變化。從近期來看,鋼鐵等冶金工業所用的焦炭仍將依賴於煤的焦化,而煉焦化學品如萘、蒽等多環化合物仍是石油化工所較難替代的有機化工原料;煤的氣化隨著氣化新技術的開發套用,仍將是煤化工的一個主要方面;將煤氣化製成合成氣,然後通過碳一化學合成一系列有機化工產品的開發研究,是近年來進展較快,且引起關注的領域;從煤製取液體燃料,無論是採用低溫乾餾、直接液化或間接液化,都不得不取決於技術經濟的評價。

加工過程

煤中有機質的化學結構,是以芳香族為主的稠環為單元核心,由橋鍵互相連線,並帶有各種功能團的大分子結構(見煤化學),通過熱加工和催化加工,可以使煤轉化為各種燃料和化工產品(見圖)。在煤的各種化學加工過程中,焦化是套用最早且至今仍然是最重要的方法,其主要目的是製取冶金用焦炭,同時副產煤氣和苯、甲苯、二甲苯、萘等芳烴;煤氣化在煤化工中也占有很重要的地位,用於生產城市煤氣及各種燃料氣(廣泛用於機械、建材等工業),也用於生產合成氣(作為合成氨、合成甲醇等的原料);煤低溫乾餾、煤直接液化及煤間接液化等過程主要生產液體燃料,在20世紀上半葉曾得到發展,第二次世界大戰以後,由於其產品在經濟上無法與天然石油相競爭而趨於停頓,當前只有在南非仍有煤的間接液化工廠;煤的其他直接化學加工,則生產褐煤蠟、磺化煤、腐植酸及活性炭等,仍有小規模的套用。

煤化工發展的相關條件

1、豐富、廉價的煤炭資源

一是煤炭資源豐富;二是煤炭廉價。有很多地方,煤炭資源豐而不富,如資源分布廣而散,小礦多,大礦少,雞窩礦多。這會導致煤炭供應數量的不穩定;成分上不 穩定。化工生產是要長周期穩定運行的,原料數量和質量不穩定,化工生產就無法正 常操作。一般地講,一個像樣的煤化工項目,一年要消耗幾百萬噸煤炭,要保持煤化 工企業運行幾十年,考慮到開採率等問題,沒有幾十億噸的儲量是難以滿足煤化工企 業的要求的。如果當地煤炭資源儲量不大,成分不穩定,或者灰粉太高,熱值不高, 那么,就不必要硬去搞煤化工,還是把這些煤用作燃料為好。

煤炭價格是發展煤化工的另一個重要因素。煤價過高,就使得煤化工企業沒有競 爭力。相對於石油化工和天然氣化工而言,煤化工單位產品投資大,財務費用高。煤 價過高,單位產品成本就必然高,體現不出煤化工的優勢。2004 年美國一家煤化工公 司的到廠煤價為 20 美元/bbl。在工作中遇到很多煤化工項目,有的原料煤價格很便 宜,在 100 元/t 以下,項目效益很好,如陝北、內蒙古等地;而有的地方雖然有煤 炭資源,但煤價很高,有的煙煤甚至達到 400 元/t 以上,有些山西無煙塊煤到廠價 達到 700 多元/t 甚至還要高,項目競爭力很弱。

2、充足的水源 耗水量大是煤化工的一大特點。很多地方煤資源豐富,水資源卻短缺。中國北方和沿海大部分地區都屬於這種情況。有許多煤化工企業受缺水的困擾,常常出現煤化工企業與農業或其他工業爭水現象。要保持煤化工企業正常運行,起碼要保證每小時 上千噸新鮮水的供應。真正上規模的煤化工企業,2000-3000t/h 的用水量也是必要的。

同時,煤化工企業對水價也比較敏感。全國各地水價相差很大,一般南方靠近江 河的地方水價便宜,新鮮水價格 0.2-0.3 元/t,水資源費 0.02-0.03 元/t,大部分地區 水價格在 0.4-0.5 元/t。然而,有的地方要從很遠地方調水,有些工業園區水價很高, 達到 1.5 元/t,企業難以承受。個別沿海缺水地區,選用海水淡化,水價至少達到 5 元/t,若煤化工企業用就承受不起。

3、交通便利 煤化工企業產品和原料運輸量大,交通運輸顯得十分重要,最好是靠近鐵路或水運方便的地方。鐵路、水運和汽運比較起來,一是鐵路和水運在數量上可以很方便地滿足要求,數量大了,汽運組織起來很麻煩;二是鐵路和水運價格大大低於汽車運輸 價格。目前鐵路運價一般為 0.15 元/(t•km)(指國鐵),水運價格為 0.10 元/(t•km), 而汽運價格為 0.32 元/(t•km),相差甚大。三是汽車運輸損耗大。當然,煤化工企 業坐在煤田上,靠皮帶運輸,可以大大減少原料煤的運輸量。但產品還要運出去,還是有鐵路好。國外的經驗也是這樣的。目前國內也有很多小型煤化工企業不靠鐵路運

輸,發展受到限制。

4、有一定的環境容量 中國煤炭資源豐富,但總體上說,煤含硫高,開發利用的環保要求高。2003 年中國 SO2 排放和 CO2 排放分別占世界第一和第二,其中 90%的 SO2 的排放來自煤的使用。

煤化工企業排污是不可避免的,即使經處理達到排放標準,總還是有三廢要排放 的。這是不可迴避的問題。中國南方煤質含硫量高,很多地方環境容量已經飽和或已 超標,尤其是山區較多的地區,廢氣擴散困難,很多地方酸雨嚴重,再發展煤化工已 沒有餘量,項目很難通過環保部門的審批。

煤化工替代燃料產品可分為三類:含氧燃料(醇/醚/酯)、合成油(煤制油)、氣體燃料(甲烷氣/合成氣/氫氣)。其中含氧燃料技術成熟,是近期應予推廣套用的重點;合成油與現有車輛技術體系和基礎設施完全兼容,但其技術尚待完善,將在2020年發揮重要作用;氣體燃料車優點很多,我國將從基礎科學研究、前沿技術創新、工程套用開發等方面逐一突破。

煤化工是指以煤炭為原料,經化學加工後使煤轉化為氣體、液體和固體燃料及化學品的過程。按照生產工藝的不同可分為煤焦化、煤氣化和煤液化;其中煤炭焦化為傳統型煤化工,主要產品有焦炭、煤焦油、PVC、合成氨和甲醇等,而新型煤化工以生產潔淨能源和可替代石油化工產品為主,如煤制油、煤制天然氣、煤制烯烴、煤制乙二醇等。

我國新型煤化工專案的建設由2006年的神華鄂爾多斯煤制油項目開始,之後陸續有十多個煤制烯烴、煤制天然氣、煤制乙二醇和煤制油專案開建並投產,因此帶動了中國新型煤化工工程行業的快速發展。

之所以中國的新型煤化工能得到如此巨大的投資和發展,主要源於國際油價的大幅飆升。其中布倫特原油期貨從2001年的約20元/桶上漲至2006年的70元/桶,目前維持在100美元/桶左右。

煤化工展現出現了較好的經濟性:根據國家發改委《煤化工產業中長期發展規劃》徵求意見稿,當油/煤比價大於8時,煤制烯烴和二甲醚可與同類石油產品競爭;當油/煤比價大於10,煤制油可與同類石油產品競爭。

發展態勢

20世紀70年代至80年代,兩次石油危機導致世界油價巨幅上升,嚴重地打擊了美國的能源安全。作為石油替代能源的天然氣消費量劇增,逐漸緊缺,一些美國天然氣公司開始尋求開發天然氣新的來源,美國天然氣公司(ANG)開始在北達科他州建設“大平原”煤制氣項目。

“大平原項目”主要副產品情況:萬美元

| 副產品 | 主要用途 | 產量 | 初始投資 |

| 硫酸銨 | 肥料、紡織、皮革、醫藥 | 11萬噸/年 | |

| 苯酚 | 樹脂、殺蟲劑及其他產品 | 3300萬磅/年 | 2000 |

| 無水氨 | 用於化肥製造 | 40萬噸/年 | 8000 |

| 二氧化碳 | 用於改良油田產油率 | 400億標方/年 | |

| 石腦油 | 用於製作汽油、苯、煤油、瀝青 | 700萬加侖/年 | |

| 液氮 | 食品冷藏、冶金工業、洗滌及保護氣 | 20萬加侖/年 | |

| 氪和氙 | 用於鹵素前燈、螢光燈管、雷射和高亮照明燈製造 | 310萬升/年 | 400 |

| 粗甲酚 | 消毒抗菌 | 3300萬磅/年 |

資料來源:產業信息網整理

迄今為止,美國“大平原”是全球唯一的煤制氣商業化生產項目,二氧化碳、化肥等副產品占總銷售收入的比重由1988年的5%提高到2008年的44%,幫助公司實現盈利並成功運營了20多年,近年來隨著油價的攀升,公司效益愈發可觀。

但由於環境破壞防治、高昂的碳排放費用、生態修復、居民補償等方面的困難,美國只建了大平原煤氣化廠、伊士曼煤制甲醇及其衍生物等屈指可數的煤化工項目。

靠近原料供應地和市場,是“大平原”項目的一大優勢。首先,項目附近的自由煤礦和薩卡卡威湖為項目提供了充足的煤炭資源和水源;其次,項目的煤制氣只需要通過34英里長的管道就可以進入輸氣主幹網路供密西根、威斯康星等州使用,而二氧化碳則通過205里的管道輸送至加拿大Weyburn油田。

2012年11月,中石化下屬企業計畫在美國懷俄明州梅迪辛博(MedicineBow)建煤制油廠房。總部位於休斯頓的能源企業DKRWAdvancedFuels已經同中石化簽署了契約,並將通過旗下一個子公司擁有並經營這家工廠,這一項目將耗資約20億美元。

發展環境

(一)政策環境

煤化工行業立足長遠,未來將達世界先進水平。2006年12月,國家發改委發布《煤化工產業中長期發展規劃》徵求意見稿,提出了煤化工產業未來發展思路。2006年至2020年,我國煤化工總計投資1萬多億元,其中裝備費用將占50%,技術費用占10%。到2020年,我國煤制油規模將發展到年產3000萬噸,二甲醚規模將發展到2000萬噸,煤烯烴規模將發展到800萬噸,煤制甲醇的規模將發展到6600萬噸。到2020年,中國現代煤化工生產技術和產品規模將達到世界先進水平。

政策持續推動,煤化工行業景氣度提升。根據《石化和化學工業“十二五”發展規劃》,“十二五”期間石化和化學工業經濟總量將繼續保持穩步增長,到2015年總產值增長到14萬億元左右。長三角、珠三角、環渤海地區三大石化產業區集聚度進一步提高,形成3-4個2000萬噸級煉油及3個200萬噸級乙烯生產基地;到2015年,全國煉廠平均規模超過600萬噸/年,石油路線乙烯裝置平均規模達到70萬噸/年以上。現代煤化工項目在蒙、陝、新、寧、貴等重點產煤省區適度布局;新建項目烯烴規模要達到50萬噸/年以上。

由國家能源局牽頭的《煤炭深加工示範項目規劃》(下稱“《規劃》”)已完成編制工作。這標誌著備受業界關注的煤化工行業“十二五”發展政策已初步成型。《規劃》提出,以技術創新為手段,通過對煤炭加工轉化多種單項技術的耦合、集成,聯合生產多種清潔燃料、化工原材料以及熱能、電力等產品,有序開展煤炭深加工升級示範工作,以提高煤炭的整體轉化效率,實現煤炭的高效、清潔和綜合利用。同時,《規劃》對示範項目提出了先進的能效、煤耗水耗等準入指標和嚴格的生態環境保護要求,確定了七大類共17項技術裝備方面的重點示範內容,引導企業和地方政府在提高能效和附加值、降低污染物排放、加強系統最佳化集成以及探索模式創新等方面進行示範。《規劃》明確,在落實好合理控制能源消費總量和節能減排相關要求的前提下,“十二五”期間將優選一批示範項目,重點安排在煤炭主產區及煤炭調出省區,統籌規劃,系統設計,分步實施,通過升級示範使我國煤炭深加工產業成為具有國際競爭力的戰略性產業。

產煤大省“十二五”規劃助力新型煤化工發展。從全國範圍來看,國家對煤化工的態度主要是“升級示範、總量控制”。但由於新型煤化工產業是“十二五”期間十分明確的投資增長點,同時具有顯著的資源優勢,各產煤大省對煤化工的投資抱積極態度。根據主要產煤大省“十二五”新型煤化工規劃,未來新型煤化工投資或達2萬億。

行業困境

煤化工是以煤為原料,經過化學加工使煤轉化為氣體、液體、固體燃料以及化學品等過程,而以煤炭為原料的相關化工產業被統稱為煤化工。從產業鏈位置來看,煤化工企業分屬於焦炭、煤頭化肥、煤液化、以電石乙炔為原材料的基礎化工幾大類。

目前而言,煤化工行業普遍面臨著嚴重的產能過剩問題。《中國煤化工產業發展前景預測與投資戰略規劃分析報告前瞻》數據顯示,2011年,我國焦炭產能達到6億噸,而產量僅為4.28億噸;2012年焦炭產量4.43億噸;到2013年,產量達到4.76億噸,即使不考慮新增產能,我國焦炭產能依然過剩明顯。尿素、電石等行業面臨同樣的問題,產能雖然陸續提高,但由於需求量有限,產量提升速度相對較慢,造成普遍的開工率較低,行業的整體競爭力和抗擊風險能力較低,產能過剩、技術水平低、環境污染大、能耗高,甚至運輸風險等都成為制約行業發展的瓶頸。

配圖

相關連線

煤化工網http://coalchem.statecoal.com/