概述

能源資源

能源資源能源是常用的背景下的能源資源。由於經濟活動,如製造業和運輸業可能密集,能源效率﹑依賴﹑安全和價格等的問題都令人關注。同時,能源過量使用對全球的氣候變暖的影響已導致國際間的辯論。

在自然界中,能源可以採取幾種不同的形式存在:熱,化學能,電,輻射等。許多這些形式可以很容易轉化為另一種的幫助下,如利用裝置從化學能到電能使用的電池。但我們的大多數現有的能源來自於太陽。現代能源一般可分為三類:可再生能源﹑可替代能源和核電。

而能源是人類活動的物質基礎。在某種意義上講,人類社會的發展離不開優質能源的出現和先進能源技術的使用。在當今世界,能源的發展,能源和環境,是全世界、全人類共同關心的問題,也是中國社會經濟發展的重要問題。但是,人類在享受能源帶來的經濟發展、科技進步等利益的同時,也遇到一系列無法避免的能源安全挑戰,能源短缺、資源爭奪以及過度使用能源造成的環境污染等問題威脅著人類的生存與發展。

彈性係數

一個國家或地區某一年度一次能源消費量增長率與經濟成長率之比。經濟成長率通常採用國民生產總值或國內生產總值、國民收入的增長率。它反映能源與經濟成長的相互關係。由於產值和能耗都是綜合性指標,涉及經濟結構、管理體制、資源狀況、技術水平、人口多寡、氣候條件以至國際關係等許多因素。因此在一個國家的年度之間以及不同國家之間有很大的差異。

第一次石油危機以來,能源來源和品種趨於多樣化,節能取得很大發展,各種能源之間的相互替代複雜多變,能源市場更加靈活,國際化更為突出,電氣化進程加速。這些因素使得能源與經濟的相互關係發生畸變,總的趨向是從緊密相關變得沒有規律,甚至相互脫節。因此,能源消費彈性係數不宜用作預測能源需求的依據。

能源消費彈性係數是反映能源消費增長速度與國民經濟增長速度之間比例關係的指標。計算公式為:能源消費彈性係數=能源消費量年平均增長速度/國民經濟年平均增長速度

結構

1)指某個統計期(如月、季、年)內,按能源品種分類的能源消費量和按消費部門分類的能源消費量及其比重。研究能源消費結構,可以掌握能源消費狀況,為搞好能源供需平衡奠定基礎;查明能源消費流向,為合理分配和利用能源提供科學依據;根據能源消費結構分析耗能狀況,尋求挖掘節能潛力的方向;歷年能源消費結構的變化,可作為預測未來。

2)在一次能源消費中各種一次能源(如煤炭、石油、天然氣、水能和其他可再生能源,以及核能等)所占的比重,包括一次能源直接消費和一次能源轉換為二次能源的消費。

與經濟成長

能源與經濟

能源與經濟一般說來,能源消費特別是用電量是經濟發展的同步指標,能夠準確、直接地反映經濟運行狀況。

產業結構變化是導致用電量與經濟成長不同步的重要原因

1、三次產業結構的變化。在經濟運行出現上升或者下滑的轉折時,電力消耗最大的第二產業波動最大,而用電量相對較少的第一、第三產業往往波動較小,這是三次產業結構變化導致“不同步”現象的基本原因。作為國民經濟主體和電力消耗最大部門,工業經濟的運行狀況直接關係到用電量的變化。隨著工業增速的下降,GDP增幅隨之下降,導致工業用電量增幅下降,甚至出現負增長。

2、工業內部結構的變化。輕工業等低載能工業用電量少,而重化工業等高載能工業耗電量大,在經濟運行低迷時,後者生產及用電量增長放緩,而前者增速相對較快。

高載能產品“去庫存化”是導致“不同步”的突出因素

高載能產品具有典型的基礎性、資源性特徵,當經濟運行處於上升期,其需求快速增長,而一旦經濟運行開始減速或者下滑,對它們的需求則快速下降,價格下跌,庫存增加。消化庫存是企業削減成本的普遍做法,因此經濟周期由低谷走向新一波增長的過程往往伴隨著高載能產品“去庫存化”。

經濟增速與用電量的“不同步”在國際上經濟周期性變動時都出現過

美國2001年電力消費下降3.6%,而GDP增長0.8%;1991年電力消費增長5.0%,GDP則下降0.2%。日本2003年電力消費下降1.3%,而GDP增長1.8%,在1980年、1982年和2001年也曾經出現電力消費下降而國內生產總值增長的情況,在1998年和1999年則出現電力消費增長的同時國內生產總值下降的情況。韓國1980年電力消費增長5.4%,GDP則下降1.5%。需要指出的是,這種“不同步”現象的出現基本上都是發生在經濟運行出現轉折階段,在國際上表現為一種周期性的現象。

世界格局

目前(截止2009年10月末),世界能源市場供需形勢已經發生較大變化,能源輸出國能源禁運或主動切斷能源供應的可能性已經大大降低,同時高能源價格對世界經濟的衝擊明顯減弱,與歷史上曾經發生的能源危機相比已經發生巨大變化。但能源供需分布不平衡格局進一步加劇,氣候變化和能源環境問題日益突出,形勢日趨嚴峻,能源地緣政治與能源衝突依然存在,能源安全問題有可能越來越複雜。

從能源消費看,能源增長將主要向亞太地區轉移,目前亞太地區已超過歐、美,成為世界第一大能源消費區和第一大石油消費區。從能源供應上,世界對歐佩克的依賴將趨於加重,中亞地區的供應能力將逐漸提高。目前,許多機構都預測未來20年世界石油產量,普遍認為歐佩克產量份額將上升至50%左右。從消費大國看,將難以避免依賴中東等地區,這確實增加了能源供應風險,在能源外交上客觀上存在被能源國要挾的可能。從輸出國看,它們的經濟命脈也受到消費大國的影響,能源輸出多元化也是其戰略方向。

2009年11月12日,國際能源署在《世界能源展望2009》中預計,受金融危機和經濟衰退影響,2009年全球能源消費可能出現自1981年來的首次下降。

報告表示,基於現行政策,一旦經濟復甦,能源消費將很快回升,預計從2007年至2030年,全球一次能源需求量將增加四成。而當能源需求開始恢復時,會導致在隨後的一些年裡價格突升,並成為全球經濟成長的障礙。報告預計,到2030年,全球原油日均需求量將增至1.05億桶。按2008年美元估值,油價到2020年將達每桶100美元,2030年將升至每桶115美元。國際能源署預計,要滿足預計的能源需求,到2030年累計需要26萬億美元的資金投入——相當於平均每年1.1萬億美元(全球GDP的1.4%)的投資量。

中國現狀

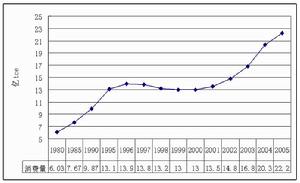

中國能源消費量變化情況

中國能源消費量變化情況在20世紀的最後二十年里,中國國內生產總值(GDP)翻了兩番,但是能源消費僅翻了一番,平均的能源消費彈性僅為0.5左右。然而自2002年進入新一輪的高速增長周期後,中國能源強度卻不斷上升,經濟發展開始頻頻受到能源瓶頸問題的困擾。

中國是煤炭資源比較豐富的國家,從能源消費結構來看,煤炭依然在中國能源消費總量中占主導地位。建國初期,中國煤炭消費量占一次能源消費總量的90%以上,隨著中國石油天然氣工業和水電事業的發展,煤炭消費比例有所下降。與2004年相比,2005年全國能源消費總量22.2億噸,比上年增長9.5%;其中,煤炭消費量21.4億噸,增長10.6%;原油3.0億噸,增長2.1%;天然氣500億立方米,增長20.6%;水電4 010億千瓦小時,增長13.4%;核電523億千瓦小時,增長3.7%。從整體上看,中國的能源消費基本形成以煤為基礎、多元發展的能源消費結構。

中國能源問題已經成為國民經濟發展的戰略問題,從國家安全形度看,能源資源的穩定供應始終是一個國家特別是依賴進口的國家關注的重點,是國家安全的核心內容。隨著中國工業化、城市化進程的加快以及居民消費結構的升級,石油、天然氣等清潔高效能源在未來中國能源消費結構中將會占據越來越重要的地位。

2004-2014年來,我國能源消費高速增長,自2010年起成為世界能源消費第一大國。能源消費由2001年的15億噸標準煤增加到2013年的37.6億噸標準煤,年均增加1.9億噸標準煤,年均增速高達8%。我國占全球能源消費的比重從本世紀初不足11%增加到22%。2002年至2012年,我國能源消費增量占世界總增量的58%。

在能源消費快速增長的同時,我國能源供應主要依靠煤炭和進口石油增長。由於我國能源結構以煤為主,能源消費數量巨大,造成國內環境,特別是大氣污染等嚴重問題。當前,治理霧霾和其他環境問題,需要能源結構快速調整。

提出目標

胡錦濤在氣候峰會上講話 提中國爭取到2020年非化石能源占一次能源消費比重達到15%左右。

胡錦濤在氣候峰會上講話 提中國爭取到2020年非化石能源占一次能源消費比重達到15%左右。2009年9月22日,中國國家主席胡錦濤在聯合國氣候變化峰會開幕式上發表題為《攜手應對氣候變化挑戰》的演講,稱中國爭取到2020年單位國內生產總值二氧化碳排放比2005年有顯著下降,同時大力發展可再生能源和核能,爭取到2020年非化石能源占一次能源消費比重達到15%左右。

2009年11月25日,中國國務院總理溫家寶主持召開國務院常務會議,會議決定,通過大力發展可再生能源、積極推進核電建設等行動。即到2020年,中國水電將提高到30萬兆瓦、風電至5萬兆瓦,太陽能提高到1800兆瓦,可再生能源的消費比例將占全部能源消費的15%。

影響行業

核電

核電在運營穩定性、盈利能力方面都有較大優勢。當前中國核電裝機容量906萬千瓦,預計到2020年中國核電運行裝機容量7000萬千瓦,在建3000萬千瓦,10年增長約10倍。核電行業的高壁壘性,使相關上市公司能充分享受行業發展帶來的收益。

光伏產業

光伏產業探底回升,本土市場啟動是關鍵。2009年8月,國務院把多晶矽列入產能過剩行業,此舉更多的目的是為了抑制多晶矽投資衝動,對於已經投產的多晶矽項目來說沒有太大影響。當前(2009年)中國多晶矽產量大約為1萬噸,產量依然沒有過剩。

三部委聯合發布通知督促金太陽實施進程、中投公司50億元入股保利協鑫,這些都表明政府推動光伏市場發展的決心和信心。光伏上網標桿電價也有望在2009年年底前確定,標桿電價的確立將帶動中國光伏市場新的一輪需求。中國光伏產業正處於探底回升的階段,本土市場啟動是光伏產業復甦的關鍵。

智慧型電網

把握智慧型電網投資節奏。根據國家電網的三個階段規劃,2010年智慧型電網規劃項目將進入投資高峰期。在把握智慧型電網投資機會時,發電、變電、輸電、配電、用電五個環節中,特高壓、柔性輸電、數位化變電站、智慧型電錶四個環節將會首先受益於智慧型電網投資。

新能源汽車

新能源動力汽車時代來臨。政府將不遺餘力推動新能源動力汽車發展,未來政策的重點將放在消費補貼和關鍵技術推廣上。新能源汽車產業鏈包括礦產資源、電池材料部件與模組、新能源汽車。

清潔煤發電

IGCC在循環效率、廢物利用、碳減排、節水等方面優勢明顯,最有可能成為清潔煤發電技術的主流。IGCC主要設備包括氣化爐、空分爐、煤氣淨化裝置、餘熱鍋爐、燃氣輪機等。