概述

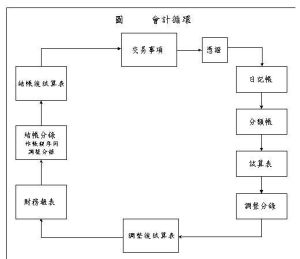

會計循環是在經濟業務事項發生時,從填制和審核會計憑證開始,到登記賬簿,直至編制財務會計報告,即完成一個會計期間會計核算工作的過程。

企業將一定時期發生的所有經濟業務,依據一定的步驟和方法,加以記錄、分類、匯總直至編制會計報表的會計處理全過程。在連續的會計期間,這些工作周而復始地不斷循環進行。

基本內容

會計循環

會計循環(2)填制記賬憑證,即在審核的原始憑證的基礎上,通過編制會計分錄填制記賬憑證;

(4)編制調整分錄,其目的是為了將收付實現制轉換為權責發生制;

(5)結賬,即將有關賬戶結算出本期總的發生額和期末餘額;

(7)試算平衡,即根據借貸記帳法的基本原理進行全部總分類賬戶的借方與貸方總額的試算平衡;

基本流程

第一,根據經濟業務的實際發生和完成的真實情況編制必要的會計分錄。

會計循環

會計循環第三,根據會計等式的平衡關係來檢查、驗證會計分錄和過帳工作有無錯誤,以確定帳本記錄的正確性。

第四,根據債權發生制和配比原則的要求,按照收入、費用的歸屬期,對帳本記錄進行必要的調整,從而正確的計算出當期損益和反映企業會計期末的財務狀況。

第五,根據分類帳戶提供的會計數據和會計主體財產清查的結果,在每一個會計期末進行對帳,以確保帳薄所反映的會計資料的正確、真實和可靠。

第六,根據一定時期內全部入帳的經濟業務的內容,將各種帳薄記錄結算清楚,即結算出本期發生額和期末餘額,以便為編制會計報表提供標準的資料。

第七,根據分類帳戶中有關帳戶的發生額和各帳戶的期末餘額,編制資產表、損益表、現金流量表及其附表以及財務狀況說明書。從而使得投資者、經營者、債權人及政府的財政、稅務、審計等監督部門可以及時地了解報表單位的會計信息,以滿足相關部門做出經濟決策的需要。

循環要點

1、分析交易過程和商業文書

會計循環

會計循環3、將憑證記入各個帳戶

4、確認會計報表平衡,編制試算平衡表

5、編制工作底稿

6、編制財務報表

7、編制調整分錄

8、結帳

9、編制結帳試算平衡表

10、製作迴轉分錄注意上述步驟中的第1步至第3步在會計期間發生,步驟4至9僅在會計期末發生,步驟10僅在下一個會計期間開始的時候發生。

特殊步驟

第一步:分析交易過程和商業文書會計循環的第一步是分析交易過程和商業文書(銷售發票、支票存根和其他交易記錄憑證)。商業文書是確認交易發生和確認交易記錄金額的。會計人員必須採用最適當的方法處理這每一筆交易,判斷到它對會計平衡的經濟影響。這是會計循環的關鍵步驟。

第二步:記錄交易日誌會計循環的第二步是定期記錄交易結果。作為原始憑證,日誌提供所有實體交易的流水帳。他們現實交易日期、合計數和受交易影響的特別會計帳戶。通常一筆交易的表述也包括這些類容。公司可以使用總帳和明細帳去記錄所有的交易。一個特別的形式被使用在總長中的記錄日誌中(日記帳)。先寫借方,再

會計循環

會計循環第三步:將憑證過到帳戶中一旦交易被確認,記錄在日記帳中,就需要分類和匯總相同的信息。這以過日記帳到相應的科目完成。所有以會計記錄維護的帳戶叫總長。分類帳是將日記帳記錄並根據會計科目分類匯總的集合。一個公司將或多或少地需要提供一個合理的處理後的分類信息。一個公司使用的會計清單通常是會計圖表。

第四步:確定會計科目平衡和準備試算平衡表每一個會計期末,在所有完成交易的憑單記帳並歸類到分類帳戶後,試算平衡表將被製作出來。因此,它通常被稱為期末調整的試算平衡表一個試算平衡表列示了所有的借方和貸方科目。通過添加所有的借方和貸方平衡表,會計人員可以發現借方合計等於貸方合計。即使試算平衡表借貸相等,也可能存在錯誤。一筆交易如果被完全刪除,或者記錄金額錯誤,或者使用了錯誤的科目。通過編制試算平衡表以上各種類型的錯誤不會被發現,因此需要額外的分析。

第五步:準備工作底稿財務報表直到所有調整分錄編制完成才可以編制。未經調整的試算平衡表必須調整所有對公司有影響的調整分錄。這些調整可能通過下列兩種方式完成:(a)記錄所有在會計日誌中的調整分錄並迅速過度到總分類帳,同時從總長獲得調整過的試算平衡表用於準備財務報表。(b)將未調整的憑證直接記入工作底稿,工作底稿可以被設計成包括調整過的試算平衡表和未分類的損益表,保留收入報表和資產負債表。工作底稿要求能體現財務狀況的變化。注意:工作底稿不是基本會計記錄的一部分;它是一種個別的簡化的技巧,這種技巧通常可以提高工作效率,減少工作流程中的錯誤。它不可以代替會計報表和任何日記帳。

當我們討論工作底稿的時候,該期調整分錄不能被刪除。眾所周知,交易一旦發生,總是以日記帳的形式記錄下來,然後過戶到分類帳戶中去。製作日記帳的基礎是當時可見的最好的信息。科目的平衡包含在財務報表中。然而在會計期末一些帳戶需要進行調整以反映現實環境,因為他們不是那時最新的。同樣,為了合理地反映所有資產、負債、和所有者權益,精確計算當期收入和費用,會計人員需要製作任何需要的調整分錄來製作財務報表。那些調整分錄憑證被稱為調整憑證。他們通常以最近會計周期的分析為基礎被記錄,而且在以下情況中被用到:未入帳收入、未入帳費用、預付款和應收帳款。

第六步:準備財務報表一旦所有交易的分析、記帳、提交工作完成和所有調整分錄編制完成,會計科目就可以被匯總,以財務報表的形式顯示出來。如果採用了工作底稿,損益表和資產負債表的信息就可以直接從中得到。如果工作底稿沒有被採用,那么財務報表的數據將直接來源於分類帳戶。財務報表的某些細節將在隨後的課文中討論。

會計循環

會計循環第八步:製作結帳憑證當財務報表製作完成,調整分錄被記錄和提交,結帳的程式就必須完成。結帳的目的是將所有臨時科目借貸平衡的兩方過到留存收益科目。其結果是留存收益將隨淨收入總量的增加而增加,隨淨損失的增加而減少。每個臨時科目將清零後,出現在下一會計年度期初。除非留存收益發生變化,永久性科目不會受結帳程式的影響。

結帳憑證僅在每個會計期末記錄,並被標註日期。如果沒有編制工作底稿,結帳憑證可以從工作底稿獲得,或者從被調整的試算平衡表獲得。

第九步:編制結帳後的試算平衡表試算平衡表的目的是確認借貸方平衡和提供平衡的會計科目用於其他用途。未調整的試算平衡表和調整後的試算平衡表已經討論過。過。編制完結賬憑證後的第三種試算平衡表通常被採用。這種報表被稱為結賬後的試算平衡表。它通常被用於確認下一會計年度的期初借貸方是否平衡。

第十步:編制迴轉憑證調整憑證和結賬憑證被記錄和提交到總分類賬戶後,會計科目將為下一年度的信息錄入做好準備。在於輸入新的信息之前,許多公司往往編制和提交迴轉憑證。(迴轉憑證在下一年度的第一天製作出來,僅將上一期末所做調整分錄做相反的記載,即僅改變帳戶借貸方向,金額不變)轉換分錄只有一個目的,就是簡化下一年度的會計分錄。根據規則,以下兩筆調整分錄需要做反向記錄:1、產生費用和收入的分錄,2、記錄在臨時帳戶的遞延費用和遞延收入。