具體做法

過賬的具體做法主要有兩種:一是在編制會計分錄的基礎上逐筆過賬;二是定期匯總同類業務的會計分錄,一次性過入有關的分類賬戶。過賬以後,一般要在月終進行結賬,即結算出各賬戶的本期發生額合計和期末餘額。根據日記賬中所確定的會計分錄,分別記入分類賬有關賬戶借方或貸方的工作。日記賬指按照經濟業務發生時間的先後順序作出分錄並進行登記的賬簿。

術語解釋

過賬:根據已編制的記賬憑證,將每項經濟業務涉及的借方賬戶和貸方賬戶的發生額,分別登記到分類賬簿中開設的相應賬戶的過程。

過賬

過賬根據日記賬中所確定的會計分錄,分別記入分類賬有關賬戶借方 或貸方的工作。日記賬指按照經濟業務發生時間的先後順序作出分錄並進行登記的賬簿。

在日記賬里,每項經濟業務一般都記一筆會計分錄,這些分錄的涉及的賬戶均在兩個或兩個以上,其中有些賬戶的使用比較頻繁,有的則記入次數不多。這樣,要了解各會計要素具體內容的本期發生額和餘額,要了解某一會計主體的財務狀況和經營成果,從日記賬里所得到的資料就顯得太分散了。於是就需要設定和使用分類賬。

分類賬是對各項經濟業務按照它所涉及的戶進行分類登記的賬簿,每個賬戶一般在分類賬里都設有獨立的賬頁。分類賬是根據日記賬逐筆登記的,也就是說,在日記賬中所登記的會計分錄都必須按其應借、應貸的賬戶、金額和日期,分別轉記到分類賬的有關賬戶中去,這一轉記工作便是過賬。

步驟

過賬

過賬過賬工作,常隨簿記人員個人的習慣、愛好而有所不同;例如,可依日記簿記 賬憑證的分錄,順序逐筆過賬;也可先過日記簿中同頁上所有借項,然後再過貸項的過賬方式與方法。但是,不論過賬的方法方式如何,而對每一賬項的過賬方法步驟,與應行注意的事項,並無二致。茲以通用的三欄式明細分類賬為例,說明過賬的一般步驟如下:

1、每一筆分錄過賬時,應先過借方科目;為此,過賬的第一步,系從分類賬中找出分錄中借方科目的賬戶。

2、將日記簿中該分錄的日期,記入該賬戶的“日期”欄,記載的方法,與日記簿“日期”欄填寫的方法相同。

3、因交易的內容在日記簿已有說明,故分類賬的賬戶中的摘要,一般可以更簡略的文字,緊靠日期欄填寫於“摘要”欄內。

過賬

過賬4、將日記簿中所列該科目的金額,轉記於該分類賬的賬戶的“借 方金額”欄。

5、將記載該賬項的日記簿的頁數,記入分類賬的“日頁”欄,以明其來路。如根據記賬憑證過賬,“日頁”欄,應改為“憑證字號”欄,並置於“日期”與“摘要”欄之間。

6、同時,將所過入分類賬的“頁碼(或賬號)”,填入日記簿的“類頁”欄,以明賬項的去路;如以會計科目編號代替會計科目,即用賬號代替分類賬頁次,則日記簿的“類頁”欄,只須在過賬後,作一“√”號,以示已經過賬即可。

7、借方科目過賬完畢後,再按相同的步驟,將貸方科目有關事項過入分類賬的該科目賬戶的相應欄。但貸項的摘要,則右移兩個字位開始書寫,以保持借項、貸項摘要的左右分立及上、下對齊的排列,並便於識別借貸金額記入方向是否有誤。

注意事項

過賬

過賬過賬時要特別細心謹慎,有些科目名稱,及金額的阿拉伯數字,比較類似 ,必須看清楚,避免張冠李戴和筆誤;同時日記簿與分類賬的互注“頁次”,不可疏忽,因為根據賬頁之是否填注,可以確定分錄是否已過賬,不致發生重複或漏記等錯誤;以及注意各科目的借、貸金額,不要方向顛倒,以保證加總結餘正確,順利完成試算平衡,和減少日後查核改錯的麻煩。

綜觀會計的發展史,人們對會計職能的認識和對會計本質的揭示,始終將會計工作定位於純粹的服務性的工作,是處於被動狀態的行為。這在信息處理技術落後的情況下是可以理解的,但在現代科技為會計革命準備了足夠的技術支持的條件下則是不可原諒的,隨著會計電算化普及套用,會計作為控制體制將日益顯現出來,會計信息將從幕後走向前台,因為會計信息不僅僅是客觀事實的真實反映,更重要的是它們能夠指導和控制人們的行為。

過賬

過賬由於受人工信息處理能力的限制,手工過賬往往局限於財務數據及其相關的說明 ,實現會計電算化後,會計信息從收集、加工處理到綜合利用都實現了電算化,從而為從深度和廣度上擴展會計報告信息的內容提供了可能性。

傳統的會計是按月、年編制的定期報告,這種報告在經濟生活較為穩定的情況下對決策是有用的,信息使用者可以比較準確地預測企業下一年度甚至今後幾年的業績。但在以競爭為核心的知識經濟時代,產品壽命周期不斷縮短,創新不斷加速,經營活動的不穩定性日益顯著,競爭越來越激烈,這時僅僅依靠定期報告是難以準確把握企業命脈。

巴林銀行的倒閉就是最典型的例子。巴林銀行在1993年年末報告的資產淨值為4.5億~5億美元,可是誰會想到,它在1995年2月末卻倒閉了,而這時巴林銀行1994年度的年度報告尚未完成。因此,建立一套既能夠提供定期報告,又提供實時信息的財務報告制度是非常必要的,會計電算化為此提供了技術上的支持。

處理說明

過賬

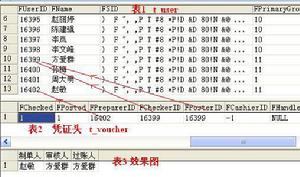

過賬憑證經過審核後即可登記入賬。過賬處理的功能就 是把《臨時記賬憑證庫》複製到《已過賬記賬憑證庫》中,為下一步形成《科目發生額及餘額》和生成《往來科目明細賬》、《普通科目明細賬》,提供了準確的會計憑證。

由於有了《已過賬記賬憑證庫》和《科目發生額及餘額》,在計算機中就相當於有了明賬和總賬,因此,可把用經過審核無誤的憑證更新《已過賬記賬憑證庫》和《科目發生額及餘額》的處理過程稱為過賬處理。這一步驟雖然沒有像手工處理那樣將憑證轉抄有關賬頁上,但該步驟與後續的賬簿生成模組結合起來,卻能完成與手工處理完全相同的過賬處理。

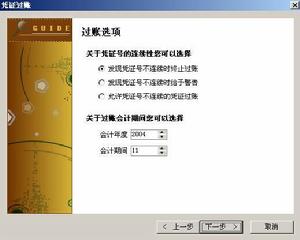

一般情況下,憑證經過過賬處理後不能再被修改,即使再發現憑證中有錯誤,也不能被修改,而只能由會計主管來處理更正。本系統專門設計過賬恢復和財務調整的功能,但也只是會計主管具有操作的許可權。 臨時憑證轉入正式憑證庫說明:

1、本功能可以把本月經過審核後的會計憑證,自動轉入正式會計憑證庫中。

2、經過轉入正式會計憑證庫中的會計憑證,不能再進行修改,如果要修改,只有主管會計才有許可權操作,否則將會造成賬目混亂。

3、如果轉賬有誤,只有主管會計才有許可權進行重新轉賬操作!

轉帳有誤重新轉帳的步驟

1、如果轉賬有誤需要重新轉賬,只有主管會計有許可權按以下步驟才能進行。:

2、在《財務系統運行環境庫》中,把“月終轉科目”轉賬標誌,修改為沒有打鉤。

3、在《已入賬會計憑證列表》中定位在需要刪除的憑證上,點擊刪除按鈕。

4、在《未入賬會計憑證列表》中定位在需要重新轉入的憑證上,點擊“入賬”,取消轉賬標誌,修改為沒有打鉤。

5、然後重新進行轉賬操作,就可把《未入賬會計憑證》轉入到《已入賬會計憑證》。

影響意義

速度和準確性

在手工條件下,會計核算工作要由許多人共同完成,實現過賬後,輸入一張會計憑證,過賬系統可自動進行記賬、匯總、轉賬、結賬、出報表等一系列工作。對於大量重複出現的業務,系統可以按模式憑證自動生成記賬憑證:對於編制會計報表、運用移動平均法進行成本計算等非常複雜和時間性要求很高的會計核算工作,過賬系統可以按照一定的程式,由計算機不厭其煩地計算,及時抽取數據,隨時輸出報表,複雜的會計核算工作不僅變得簡單、迅速,而且大大提高了會計資料的準確性。實現過賬後,利用計算機可以採用手工條件下不願採用甚至無法採用的複雜、精確的計算方法,從而使會計核算工作做得更細、更深,更好地發揮其參與管理的職能。

工作職能

實行過賬,能有效地減輕會計人員的負擔,使他們從簡單重複而又乏味的記賬算賬中解放出來,以更多的精力從事更為重要的管理和決策工作,從而提高了會計人員的地位,這就要求會計人員既要掌握會計專業知識,又要掌握相關的計算機知識、網路知識、信息、管理知識等。因此,過賬將促進會計人員的知識結構向既博又專的方向發展,從而提高會計人員的素質。

控制制度

過賬後,手工條件下對賬簿記錄錯誤的劃線更正法將不再適應,取而代之的是修改許可權、修改標誌、憑證沖銷等方法,對於經過審核、記賬、甚至結賬後發現的錯誤記錄,還可以利用電算化系統提供的反結賬、反過賬取消審核等功能進行修正,這在手工條件下是不可想像的。而手工內部控制制度則一部分保留,一部分更正,這一部分將轉化為電腦程式控制。例如,賬、錢、物三分管的原則不變,處理每一項經濟業務必須有明確的職責分工的原則不變,但平行登記的原則會有所轉變,記賬、結賬則轉化為電腦程式控制。