沿革

1954年,中國一些地區已開展工

工資基金管理

工資基金管理1966~1976年間,工資基金管理工作一度削弱,職工人數劇增,突破5000萬人,工資總額突破300億元,糧食銷售量突破4000萬噸。為解決“三個突破”問題,1972年6月國務院發出《關於加強工資基金管理的通知》,規定各地區、各部門在下達職工計畫時必須下達職工工資總額計畫,抄送中國人民銀行以監督支付。並指出凡未經批准超計畫招收職工以及違反國家政策和規定而增加的工資,銀行有權拒付,並向勞動部門和主管部門反映。

1979年以後,隨著中國經濟體制改革的深入,企業和一些單位實行了獎勵制度,獎金成為工資的重要組成部分。津貼、補貼不斷增加。特別是1984年消費基金失控,增加了貨幣投放,對市場壓力加大。國務院於1985年9月24 日頒布《工資基金暫行管理辦法》。1988年消費基金嚴重失調,物價急劇上漲,國務院於1989年3月又頒發了進一步加強工資基金管理的通知。

目的

控制消費基金不合理增長,壓縮社會總需求,促使企業、事業、機關、團體單位合理使用勞動力,加強經濟核算,合理使用工資基金。

分工

召開2007年度民間組織工資基金管理工作會

召開2007年度民間組織工資基金管理工作會範圍與對象

工資基金管理的範圍包括各單位支付給職工的勞動報酬以及其他根據有關規定支付的工資,不論是否計入成本,是否按國家規定列入計征獎金稅項目,是否以貨幣形式支付,均列入工資總額的計算範圍,接受銀行監督管理。

管理的主要對象是全民所有制企業、事業、機關、團體單位。各地區、各部門參照《工資基金暫行管理辦法》的規定,對集體所有制單位因地制宜地制定相應的管理辦法。

內容

工資基金管理的內容有:

工資基金管理

工資基金管理②各開戶銀行根據《工資基金管理手冊》上由勞動部或人事部門核定的年度工資總額,按季、按月監督工資基金的使用情況。

③如有的單位沒有國家直接下達的工資總額計畫,開戶銀行可根據其主管部門核定的工資指標監督支付。對於經國家批准實行工資總額同經濟效益掛鈎的國營企業,有關省、自治區、直轄市或國務院主管部門應按其隸屬關係將國家核定的上繳稅利、工資總額基數、掛鈎比例和按掛鈎比例計算的增加工資額,逐級下達到企業,並列入《工資基金管理手冊》,開戶銀行據此進行監督支付。企業經濟效益與計畫指標有增減時,主管部門應按核定的工資總額基數和掛鈎比例,計算出實際的工資總額,開戶銀行據此進行監督支付。實行百元產值工資含量包乾的建築企業和實行噸煤工資含量包乾的煤炭企業,有關地區和部門應按其隸屬關係,將國家核定的百元產值工資含量包干係數、噸煤工資單價和增加的工資額逐級下達到企業,開戶銀行據此監督支付。對於計畫外用工,開戶銀行按照國家規定的工資總額監督支付。

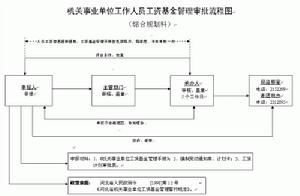

辦理程式

第一步:機關事業單位財務人員每月15日前到我科進行工資基金審批。

第二步:如果人員有變化,需帶增人計畫卡和人員增(減)通知單。

第三步:如果工資有變化,需帶工資變動審批表。

職責

監督檢查各單位工資基金的使用情況。由各專業銀行具體檢查如下內容:

①在工資基金專戶以外從其他各項業務收入中坐支現金的行為;②假借其他名義從銀行套取現金的行為;③動用企業稅後留利中的生產發展基金、新產品試製基金、企業後備基金、興辦集體經濟收入現金髮放工資(包括獎金、津貼、補貼等)的行為;④在國家有關發放工資、獎金、津貼、補貼的規定之外,再向職工發放實物的行為。省人事廳省編辦出台《關於全省人事編制部門進一步推行政務公開工作的意見(試行)》。要求各市(州)人事局、編辦根據人事編制部門的職能職責,對人民民眾普遍關心、涉及人民民眾切身利益的問題,除涉及國家秘密和依法受到保護的商業秘密、個人隱私外,都要如實向社會公開。其中包括省機關和事業單位人員計畫,公務員職位管理、考試錄用、考核、職務升降、任免、輪崗交流、競爭上崗、迴避、紀律、獎勵、懲戒、申訴控告、辭職辭退等方面的政策、程式或結果,工資基金管理等方面的政策、程式等11項向社會公開的重點事項,以及“內部財務收支情況,招待費、差旅費的開支使用情況,大額資金分配使用管理情況”等單位內部公開事項等。

財政術語導航

| 國家為主體,為了實現國家職能的需要,參與社會產品的分配和再分配以及由此而形成的國家與各有關方面之間的分配關係。 |