具備條件

1、依法登記註冊並有效的企業法人或其他經濟組織,並依法從事經營活動;2、與出票人或前手之間具有真實合法的商品交易關係並提供相關證明材料;

3、在銀行開立結算賬戶;

4、非銀行承兌匯票的出票人;

5、滿足銀行要求的其他條件。

資料

承兌匯票貼現

承兌匯票貼現一、銀行承兌匯票貼現資格類檔案

1、銀行承兌匯票貼現申請人營業執照副本或正本複印件、企業代碼證複印件;

2、銀行承兌匯票貼現經辦人授權申辦委託書;

3、銀行承兌匯票貼現經辦人身份證原件及經辦人、法定代表人身份證複印件、經辦人工作證(或提供介紹信);

4、銀行承兌匯票貼現申請人貸款卡(原件或複印件)及其密碼。

二、銀行承兌匯票及跟單資料

1、銀行承兌匯票複印件;

2、交易契約原件及複印件;

3、相關的稅務發票原件及複印件

三、銀行承兌匯票貼現申請檔案

1、銀行承兌匯票貼現申請書;

2、銀行承兌匯票貼現憑證。

申辦程式

客戶向銀行提出書面申請,並提交有關資料,經銀行審批同意後,辦理相關貼現手續。利息計算

承兌匯票貼現

承兌匯票貼現舉個實際例子說明下銀行承兌匯貼現利息如何計算:

假設企業手裡有一張2012年3月15日簽發的銀行承兌匯票,金額是500萬元,到期日2012年9月17日(因為周末銀行不辦理對公業務所以順延到9月17號),貼現銀行給該企業的年貼現利率是6%,2012年4月10日到銀行要求“貼現

銀行承兌匯貼現息的計算公式是:金額×(到期天數/360)×利率=貼現息

企業需要支付的貼現息:500萬元×163天/360天×6%利率=135833元。給企業錢是:500萬-135833元=4864167元。

說明:

(1)時間4月20天+5月31天+6月30天+7月31天+8月31天+9月17天+3天=163天(如果是異地貼現另加3天劃款期限)

(2)利率是各行是按國家票據掛牌價上下浮動定的,如6%是年利率,要轉換成日利率計算,該日利率是6%/360。

備註:對於一些外地票據,或者匯票到期日不是法定工作日的票據,銀行會根據實際設定調整天數,例如:異地票據(不是同一個城市的),到期天數在原來基礎上(票據到期日-貼現日)再加3天。因為異地票據需要辦理時間。同樣如果到期日是法定的節假日,匯票到期當天也是無法承兌的,這個時候銀行會根據需要再順延調整貼現天數。

票據優點

1、對於賣方來說,對現有或新的客戶提供遠期付款方式,可以增加銷售額,提高市場競爭力。2、對於買方來說,利用遠期付款,以有限的資本購進更多貨物,最大限度地減少對營運資金的占用與需求,有利於擴大生產規模。

3、相對於貸款融資可以明顯降低財務費用。

適用於銀行承兌匯票的公司

適用於具有真實貿易背景的、有延期付款需求的各類國有企業、民營企業、醫療衛生、機關學校等單位。

操作步驟

銀行承兌匯票的簽發與兌付,大體包括如下步驟簽訂交易契約

交易雙方經過協商,簽定商品交易契約,並在契約中註明採用銀行承兌匯票進行結算。作為銷貸方,如果對方的商業信用不佳,或者對對方的信用狀況不甚了解或信心不足,使用銀行承兌匯票較為穩妥。因為銀行承兌匯票由銀行承兌,由銀行信用作為保證,因而能保證及時地收回貨款。簽發匯票

付款方按照雙方簽訂的契約的規定,簽發銀行承兌匯票。背書格式

背書是銀行承兌匯票流通的主要方法,為使用票據的人廣泛使用,完全背書是銀行承兌匯票常見的正規背書。那么承兌匯票背書格式是怎樣的呢?在銀行承兌匯票背面第一個“背書人簽章”欄內,由票據正面收款人簽章,並填寫被背書人單位正確全稱,進行背書轉讓。後手背書轉讓,依次簽章進行。我國銀行承兌匯票在背書上都印有格式,如果背書格式不能滿足背書人的記載需要,可以加附粘單,粘附於票據憑證上,粘單處需加蓋騎縫章。我國《票據法》第三十條規定,匯票以背書轉讓或者以背書將一定的匯票權利授予他人行使時,必須記載被背書人名稱.承兌匯票背書格式中其他可任意記載的有:

1、背書日期。《票據法》第二十九條規定,背書由背書人簽章並記載背書日期,背書未記載日期的,視為在匯票到期日前背書。在現實操作中,背書一般不記載日期。

2、禁止票據轉讓。背書人書寫禁止轉讓的,一般票據仍可背書轉讓,只是背書人對於禁止後再由背書取得銀行承兌匯票的權利人不負責任.

完全背書中不得記載的事項有:

1、背書不得附有條件。銀行承兌匯票背書附有條件的,所附條件不具有匯票上的效力。

2、背書上部分轉讓無效。將銀行承兌匯票票面金額分別背書轉讓給兩人或兩人以上無效,將票面金額部分轉讓的也無效。

以背書轉讓的銀行承兌匯票,後手應當對其直接前手背書的真實性負責。後手是指在票據簽章人之後簽章的其他票據債務人。

銀行承兌匯票背書不得附有條件,背書時附有條件的,所附條件不具有匯票上的效力。將匯票金額的一部分轉讓的背書或者將匯票金額分別轉讓給二人以上的背書無效。

銀行承兌匯票被拒絕承兌、被拒絕付款或者超過付款提示期限的,不得背書轉讓;背書轉讓的,背書人應當承擔匯票責任。

服務渠道

銀行各級分支機構公司業務部門是銀行承兌匯票貼現業務的經營部門,負責該項業務的行銷、申請受理、調查評價以及客戶服務工作。銀行承兌匯票:是銀行在商業匯票上籤章承諾付款的遠期匯票,是由銀行承擔付款責任的短期債務憑證,期限一般在6個月以內。銀行承兌匯票多產生於國際貿易,一般由進口商國內銀行開出的信用證預先授權。

銀行承兌的作用在於為匯票成為流通性票據提供信用保證。匯票是列明付款人和收款人的雙名票據,經銀行作為第三者承兌後則成為三名票據。承兌銀行成為主債務人,而付款人則成為第二債務人。實際上,銀行承兌匯票相當於對銀行開列的遠期支票。持票人可以在匯票到期時提示付款,也可以在未到期時向銀行尤其是承兌銀行要求貼現取得現款。銀行貼進票據後,可以申請中央銀行再貼現,或向其它銀行轉貼現,更一般的做法是直接賣給證券交易商,再由其轉賣給其它各類投資者。銀行承兌匯票的最重要投資者是外國銀行和非銀行金融機構。

銀行承兌匯票承兌期限為6個月或以下

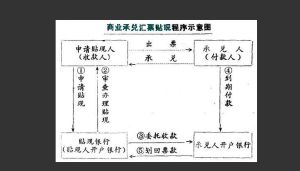

1.貼現的概念。貼現是一種票據轉讓方式,是指持票人在需要資金時,將其持有的商業匯票,經過背書轉讓給銀行,銀行從票面金額中扣除貼現利息後,將餘款支付給申請貼現人的票據行為。

2.貼現的性質:貼現是銀行的一項資產業務,匯票的支付人對銀行負債,銀行實際上是與付款人有一種間接貸款關係。

3.再貼現和轉貼現:再貼現是指貼現銀行向中央銀行再轉讓匯票,轉貼現是指貼現銀行向其他商業銀行轉讓匯票,二者都是貼現銀行以未到期的貼現票據,經背書後的再次貼現,中央銀行或其他商業銀行按規定扣除再貼現或轉貼現的利息後,給申請貼現行兌付票款。

財務報表上的借和貸分別指

借:指支出、借出、應收賬款,凡現金流出都是“借”。

貸:指收入、貸款、回籠、應付賬款,凡現金流入都是“貸”。

提示承兌

提示承兌是匯票中特有的票據行為。銀行承兌匯票可以在出票時向付款人提示承兌後使用,也可以在出票後先使用再向付款人提示承兌。

持票人向付款人提示承兌時,必須向付款人出示匯票,否則付款人可予以拒絕。並且這種拒絕不具有拒絕承兌的效力,持票人不得以此為由,向其前手行使追索權。

見票即付的匯票無需提示承兌。

定日付款或者出票後定期付款的商業匯票,持票人應當在匯票到期日前向付款人提示承兌。

見票後定期付款的匯票,持票人應當自出票日起1個月內向付款人提示承兌。

匯票未按照規定期限提示承兌的,持票人喪失對其前手的追索權。

承兌是指匯票付款人承諾在匯票到期日支付匯票金額的票據行為。承兌是匯票中特有的一種票據行為。

銀行承兌匯票的付款人接到出票人或持票人向其提示承兌的匯票時,應當向出票人或持票人簽發收到匯票的回單,記載匯票提示承兌日期並簽章。付款人應當自收到提示承兌的匯票之日起3日內承兌或者拒絕承兌。付款人拒絕承兌的,必須出具拒絕承兌的證明。

風險與防範

辦理銀行承兌匯票貼現業務中存在的風險1、對票據真偽的辨別能力不足,存在受理偽票的風險。隨著犯罪分子利用高科技手段制假水平的提高,“克隆”匯票達到了以假亂真的地步,在缺少先進的檢測儀器的情況下,僅憑肉眼觀察鑑定票據的真實性,存在著很大的風險性。

2、銀行工作人員和企業財務人員工作失誤,造成潛在風險。銀行承兌匯票上都有明確而規範的記載事項,但在辦理貼現的過程中,經常發現因銀行工作人員責任心不強,違規操作,造成出票行填寫的出票日期、到期日、出票人全稱及簽章等要素不規範。同時,企業在背書轉讓過程中,由於財務人員金融票據知識欠缺,造成背書人簽章不到位、重疊或模糊不清、被背書人全稱填寫與印章不符,以及背書轉讓與簽章不連續現象。這些因素都可能影響匯票到期承兌結算,造成潛在風險。

3、辦理貼現業務時,對企業所提供資料的真實性審查不嚴,匯票取得的合法性存在風險。現代金融業競爭激烈,為占領票據市場,有的銀行對企業交易的真實性審查流於形式,對申請貼現人提供的交易契約、增值稅發票不作認真調查,違規辦理沒有真實交易背景的票據貼現業務。匯票到期一旦不予付款,申請貼現企業又以無資金逃債,將給銀行的追索增加難度。

銀行承兌匯票貼現中的風險防範

1、注意從承兌匯票外觀上鑑別真偽。銀行承兌匯票的印刷有著嚴格的規定,其色澤、尺寸、花紋圖案都有不同於其它重要空白憑證的特點;各簽發行都有各自銀行特定的暗記和行徽,紫光燈下,其水印圖案、各色纖維清晰可見;冠字號碼在匯票背面呈紅色滲透效果等等,這些都是防偽的第一道屏障。

2、注意從票面記載事項上鑑別真偽。銀行承兌匯票作為一種集結算、融資功能為一體的結算工具,對其票面的記載事項填寫都有嚴格的要求,如付款行全稱填寫的語序,大寫日期月、日填寫應加“零”等。犯罪分子不可能完全了解銀行內部規定,因此容易在偽造票據“記載事項”環節上露出馬腳,故審查匯票的記載事項是識假防詐的重要環節。

3、注意對匯票專用章的鑑別。各專業銀行都有自已統一刻制的匯票專用章,都有確定的規格、字序和字間距。假票上的印章與真正的匯票專用章一般都有較大的出入,因此,受理匯票時,首先應到匯票簽發行對應的本地行對匯票專用章折角核對,辨別真偽。

規範操作,堵塞漏洞,防範風險

為從源頭上堵塞漏洞,防範風險,應從以下幾方面做起:

1、加強學習,提高素質,規範操作。組織信貸人員、會計人員學習《票據法》、《支付結算辦法》及相關的票據業務知識,提高審票、驗票、識假防詐的技能和風險防範意識。

2、慎重辦理貼現業務。首先,要堅持查詢制度,真正做到筆筆必查,查必徹底。鑒於承兌行對貼現行的查詢只做原則性的查復,貼現行對電函查詢只能作為鑑別票據真偽的參考。因此,不論是當地匯票還是異地匯票,不論金額大小都要實行雙人實地查詢,把風險降到最底限度。其次,對初次申請貼現的企業,銀行必須要求其按規定提供完整的相關資料,審查其資信狀況,審查其與前手是否存在真實的商品交易關係。杜絕沒有真實交易的貼現業務。

3、嚴格會計信件的寄發、交接管理。對會計信件的寄發和交接要按有關規定辦理,實行專人負責。嚴禁臨時工、保全人員和其他無關人員接收會計函件,以防丟失。

4、注意信息的收集。密切關注各類經濟、金融報刊雜誌上有關票據業務的信息和國家政策,以及有關的遺失聲明和人民法院的止付通告,提高風險防範意識。