概述

特種消費行為稅

特種消費行為稅社會消費行為是多種多樣的,特種消費行為稅只是國家在一定時期內根據政策的需要而選擇一些需要限制或調節的消費行為課稅。1950年1月政務院頒布《全國稅政實施要則》,確定全國統一徵收特種消費行為稅。1950年4月,財政部制發了《特種消費行為稅暫行條例草案》,1951年1月政務院正式公布《特種消費行為稅暫行條例》,廢止了各地徵收的單行辦法。

1953年稅制修正,對工商業營業稅稅制的變動主要有:(1)根據簡化稅制的原則,將工商業書立的發貨票、銀錢收據等憑證應完納的印花稅和營業稅附加併入營業稅內,相應調整了營業稅的稅率。(2)將特種消費行為稅改稱文化娛樂稅,對筵席、冷食、旅館、舞廳徵收的特種消費行為稅均併入營業稅。

徵稅對象

特種消費行為稅

特種消費行為稅特種消費行為稅以特定的幾種消費行為為徵稅對象,價外徵稅,由消費者直接負擔稅款,由經營這些業務的單位負責代征。

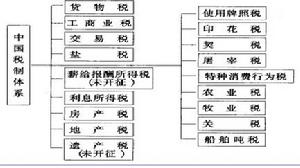

特種消費行為稅的徵稅對象包括:電影戲劇及娛樂、舞場、筵席、冷食、旅館等5個稅目。

以某些特定消費行為為徵稅對象的一種稅。社會消費行為是多種多樣的,特種消費行為稅只是國家在一定時期內根據政策的需要而選擇一些需要限制或調節的消費行為課稅。1950年1月政務院頒布《全國稅政實施要則》,確定全國統一徵收特種消費行為稅。1950年4月,財政部制發了《特種消費行為稅暫行條例草案》,1951年1月政務院正式公布《特種消費行為稅暫行條例》,廢止了各地徵收的單行辦法。特種消費行為稅以特定的幾種消費行為為徵稅對象,價外徵稅,由消費者直接負擔稅款,由經營這些業務的單位負責代征。

特種消費行為稅的徵稅對象包括:電影戲劇及娛樂、舞場、筵席、冷食、旅館等5個稅目。特種消費行為稅的稅率,實行有幅度的比例稅率。具體如下:(1)電影戲劇及娛樂,按票券價格的10%~30%徵稅;(2)舞場,按票券價格的50%徵稅;(3)筵席,起征點為3萬元(均為舊人民幣,下同),不計人數,按每次消費金額計征,日常包伙不征,稅率為消費金額的10%~20%;(4)冷食,起征點為1萬元,不計人數,按每次消費金額計征,稅率為消費金額的10%~20%;(5)旅館,起征點為2萬元,按旅館每號房間每日房金或宿費計征,稅率為金額的5%~20%。名省、市、自治區人民政府在上述規定稅率的幅度內根據實際制訂適用稅率。1953年修正稅制時,根據1952年12月31日政務院財經委員會《關於稅制若干修正及實行日期的通告》規定,特種消費行為稅改稱文化娛樂稅,“電影戲劇及娛樂”稅率不變,對筵席、冷食、旅館、舞廳的徵稅併入營業稅內徵收。

稅率

特種消費行為稅------宴席

特種消費行為稅------宴席特種消費行為稅的稅率,實行有幅度的比例稅率。

具體如下:

(1)電影戲劇及娛樂,按票券價格的10%~30%徵稅;

(2)舞場,按票券價格的50%徵稅;

(3),起征點為3萬元(均為舊人民幣,下同),不計人數,按每次消費金額計征,日常包伙不征,稅率為消費金額的10%~20%;

(4)冷食,起征點為1萬元,不計人數,按每次消費金額計征,稅率為消費金額的10%~20%;

(5)旅館,起征點為2萬元,按旅館每號房間每日房金或宿費計征,稅率為金額的5% ~20%。名省、市、自治區人民政府在上述規定稅率的幅度內根據實際制訂適用稅率。1953年修正稅制時,根據1952年12月31日政務院財經委員會《關於稅制若干修正及實行日期的通告》規定,特種消費行為稅改稱文化娛樂稅,“電影戲劇及娛樂”稅率不變,對筵席、冷食、旅館、舞廳的徵稅併入營業稅內徵收。