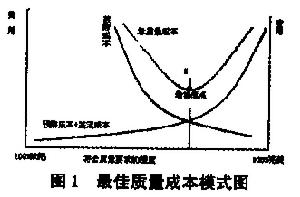

項目

預防成本

預防成本2、新產品設計評審費。包括:制訂檢驗和試驗計畫、編制評審檔案、實施設計評審以及其他與實施新設計評審有關的質量方面的活動費用。也包括參加人員的工資或工時費、外單位人員的經費和會議費等。

3、培訓費用。包括制定培訓計畫和實施質量培訓的費用。

4、工序控制費。是指工序為達到質量要求,預防不合格品招標所發生的控制費用。

5、收集和分析質量資料的費用。包括:索取產品質量情況、情報等資料的費用,也包括對這些資料進行分析研究,辨別質量問題、發出警報,促進研究改進等所發生的費用。

6、質量改進計畫執行費用。包括:制定和實施質量改進計畫、採取預防或改進措施,並適度突破到新的性能水平所需的各項活動費用,如預防不合格品或缺陷計畫,促進工作計畫的費用。

分類

預防成本

預防成本質量工作費是指為預防、保證和控制產品質量,開展質量管理所發生的辦公和宣傳費,為蒐集情報、制定質量標準、編制手冊、質量計畫、開展質量小組活動、工序能力研究和質量審核等所支付的費用。

2、質量培訓費

質量培訓費是指為達到質量要求,提高人員素質,對有關人員進行質量意識、質量管理、檢測技術、操作水平等培訓所支付的費用。

3、質量獎勵費

質量獎勵費是指為改進和保證產品質量而支付的各種獎勵,如質量小組成果獎、產品更新換代創優獎,及有關質量的合理化建議獎等。

4、產品評審費

產品評審費是指新產品設計、研究階段對設計方案評價、試製、產品質量的評審所發生的費用。

5、質量改進措施費

質量改進措施費是指建立質量體系、提高產品及工作質量、改變產品設計、調整工藝、開展工序控制。進行技術改進等的措施費用(屬於成本開支範圍)。

6、工資及福利費

工資及福利費是指質量管理科室和車間從事專職質量管理人員的工資及福利費。

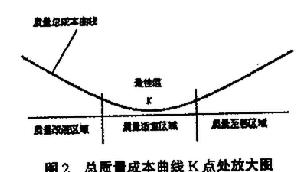

成本陷阱

預防成本

預防成本此外最常見的預算外費用就是碼頭操作。碼頭雜費名目繁多,該由發貨人還是收貨人承擔則模稜兩可。FOB條件下,由進口方負責訂艙,CNF和CIF條件下則由出口商負責訂艙。接受訂艙的貨運公司,出於攬生意的考慮,往往只對訂艙人負責,把費用轉嫁到另一方。對於出口方而言,在操作FOB的時候,如果是初次合作的貨運公司,有必要事先核對一下相關費用。如果發現費用分擔明顯不公,則與國外客戶聯繫協商要求調整。

現狀

從直觀的角度看,“綜合成本”的變化可分為“硬成本”和“軟成本”兩個方面。“硬成本”是指由勞動力、土地、資金等生產要素成本構成,“軟成本”指由於外部因素或者是政策變化而帶來的成本。“硬成本”和“軟成本”加在一起,是十個方面,它們是:勞動力工資上漲;土地租金上漲;原材料價格上漲;緊縮貨幣政策後利息成本上漲;人民幣升值後的匯率成本上漲;統一內外資所得稅率的“兩稅合一”政策,企業“兩稅合一”後的基本稅率為25%;《勞動契約法》實施,要求與員工簽訂無固定期限契約,以及提高加班工資;出口退稅率下降(2007年7月1日起國家開始實施新的出口退稅率政策,共涉及2831項商品);加工貿易政策變化(2007年7月國家出台44號公告,新增目錄1853個稅號,保證金台賬由空轉變為實轉);政府強制性實行節能減排政策,環境保護的成本提高。這十個方面都可能直接影響到企業的成本和利潤。

生產要素等“硬成本”的變化是由市場供求決定的,可看成是企業成本變化中的“內生變數”,而由於外部因素或者是政策變化而引起的企業成本變化可看成是企業成本變化中的“外生變數”。當成本變化中的“外生變數”發生急劇變動、足以對企業的生產經營產生巨大影響時,稱之為“成本衝擊”。如同“價格衝擊”一樣,“成本衝擊”如果處理得不好,就可能給經濟發展帶來負面影響,從而影響到巨觀經濟的穩定。

“成本衝擊”對不同地區不同企業的影響是不同的。依照人們現在的觀察,“成本衝擊”對中國沿海地區影響要大於內陸地區;“成本衝擊”對高度外向的經濟體影響要大於對內源經濟體的影響;“成本衝擊”對外資企業的影響要大於對內資企業的影響;“成本衝擊”對加工貿易企業的影響要大於對一般貿易企業的影響。“成本衝擊”給經濟發展帶來的負面影響,既可能影響到外商直接投資的規模,也可能影響到就業,在這裡,我要重點討論的是,“成本衝擊”對中國沿海地區產業升級可能帶來的負面影響。

業應對“成本衝擊”有五種反應

業應對“成本衝擊”有五種反應雖然地方政府通過各種政策、支持、幫助來實施這種產業轉移和升級,以減低“成本衝擊”給企業和社會帶來的陣痛,但應引起高度重視的是,地方政府的行為可能只能延緩“成本衝擊”的趨勢,根本性地解決問題還要依賴於中央政府的巨觀經濟政策的協調。同時,人們對珠江三角洲企業調查所觀察到的現象是,在未來的2到3年間,“綜合成本上升”情況仍將持續,因此,如何應對未來也許更為猛烈的“成本衝擊”,可能是地方政府以至於中央政府都應考慮的預案。其中能做的一件事情是,最近兩年政策出台不能過於密集,要注意“節奏的把握”,注意“度的把握”。因為有利於促進產業升級的“成本上升”與“成本衝擊”的差異,主要是成本在短期內上升的幅度的大小;在國際市場成本衝擊發生時,政府要出台措施幫助企業加以抵禦;或者,在出台會導致企業成本提高的政策的同時,要考慮配套實施一些有利於緩解企業壓力的制度改革與政策調整。

影響

國際經驗表明,產業的升級、轉型有幾種類型:一是技術創新演進的產業升級;二是制度變遷誘導的產業升級;三是成本推動的產業升級。成本推動的產業升級,既可以看成是市場自然演進的過程,也可看成是政府干預市場的結果。在全球各國或地區的產業轉移和產業升級的進程中,都可能在某一特定時期出現這種“成本上升”的時期,這個時期就是產業結構變動最為頻繁的時期。比如,日本在上世紀70年代末、80年代初,中國香港在上世紀80年代初和中葉就出現過,還有韓國、新加坡、中國台灣都有過這種經驗。

一般而言,按照市場自然演進的過程,成本上升可能對產業結構調整和產業升級的影響是正面的,通過成本上升迫使一個城市或一個區域加快產業的轉移和產業升級,促進經濟體系的可持續增長,從而增強競爭力。用通俗的話說,叫“騰籠換鳥”。這種情形在國外或者在國內經濟發展過程中都可以找到相關的成功案例。

但是,當“成本上升”演變為“成本衝擊”時,也可能出現另外一種情形,即導致產業升級受阻,出現產業空心化甚至於產業消亡。在這種情況下,“騰籠換鳥”就有可能出現――“鳥”可能死了,也可能飛跑了,“籠子”是騰出來了,但卻換不來別的“鳥”。如果這種情況出現,就意味著產業升級與產業轉型是不成功的。這種情況在國際上也有過相當多的案例。

由於成本上升而推動的中國沿海地區產業轉移和產業升級出現了良好勢頭。在人民幣升值加快、原材料價格大幅度漲價,以及一系列的政策調整等外部因素交叉作用下,中國企業已經出現了“成本衝擊”的現象。因此,人們認為,政策應密切關注這種“成本衝擊”可能給中國沿海地區產業升級和產業轉型帶來的負面影響。