發展現狀

電解鋁

電解鋁截至2013年,國內電解鋁行業的虧損與相比已經非常突出,行業虧損面已經超過三成。分析指出,造成虧損的原因,一方面與電價過高有關,另一方面與電解鋁行業產能過剩也有很大關係。

據前瞻網了解,工信部運行監測協調局和中國社會科學院工業經濟研究所聯合發布了《2012年中國工業經濟運行上半年報告》,稱四季度以來,我國電解鋁行業經濟運行情況進一步惡化,前景不容樂觀。

鋁冶煉行業企業盈虧相抵淨虧損18.9億元,而同期實現利潤77.2億元;企業虧損面達35.4%,虧損總額為81.1億元,同比增長216.1%。

電解鋁行業出現大幅虧損與電價是分不開的。《中國電解鋁行業產銷需求與前景預測分析報告前瞻》[1]報告稱,過高的電價已使電解鋁企業難以消化。1~7月,我國鋁冶煉企業主營業務收入同比增加11.9%,主營業務成本增加16.9%。按行業平均電價0.52元/千瓦時計算,國內電解鋁生產平均成本已高達16800元/噸。

7月,國內市場鋁現貨平均價格為15992元/噸,同比下降5.6%,其中7月份平均價格為15561元/噸,比上月下跌1.7%。若國內外經濟形勢短期內不能好轉,鋁價還可能進一步下滑。

我國鋁冶煉行業產能利用率僅為65%左右,已出現嚴重的產能過剩問題。

中國鋁電解技術自70年代末引進160KA中間下料預焙槽技術之後,從消化國外技術開始,揭開了中國現代鋁

發展現狀

發展現狀

電解技術發展的序幕,以鋁電解槽熱電磁力特性及磁流體數學模型研究為核心,在工藝、材料、過程控制及配套技術等方面展開了廣泛深入的研究工作。九十年代以來,在基礎理論,大型鋁電解槽開發以及工程套用取得了一系列成果,開發成功了280、320KA以上的特大型電解槽技術,使鋁

中國電解鋁產能高速增長,開工率不足

中國電解鋁產能高速增長,開工率不足 當前電解鋁行業產能過剩問題依然突出,下游汽車、房地產行業需求量在低位徘徊,其中,中國電解鋁行業持續多年的非理性擴張也行業不景氣的一個重要的誘因。從中國的資源存量來看,中國鋁土礦基礎儲量只有7億噸左右,只占世界的2.3%,按照如今的發展速度,中國的鋁土資源只能維持10年左右,因此行業的調整已是必然。

過去十年政府的不合理干預,使電解鋁行業出現虧損卻不減產能的怪現象。這一違背經濟規律的情況使電解鋁行業陷入絕望境地。目前看,行業面臨的困境包括:

鋁價(包括電解鋁、氧化鋁)在2007年以後基本一路走低。

企業虧損嚴重。國內電解鋁價格1.2萬元/噸(不含稅),而企業生產成本大多在1.3萬元/噸以上。過半企業虧損,只有內蒙、新疆等有自備電廠和煤礦的企業或會盈利。

庫存大幅高企。倫敦金屬交易所鋁庫存從2007年的不足百萬噸,上升到目前的500萬噸以上。局部略好的情況是上海交易所庫存從最高時的2013年4月的超過50萬噸,下降到11月以來的20萬噸。

供給持續惡化。目前國內行業開工率71%,而產能還在擴建,而關停不明顯。

中國電解鋁產能高速增長,開工率不足

現代工業

氧化鋁作為溶質,以碳素體作為陽

電解鋁

電解鋁極,鋁液作為陰極,通入強大的直流電後,在950℃—970℃下,在電解槽內的兩極上進行電化學反應,即電解。

鋁電解生產可分為側插陽極棒自焙槽、上插陽極棒自焙槽和預焙陽極槽三大類。

自焙槽生產電解鋁技術有裝備簡單、建設周期短、投資少的特點,但卻有煙氣無法處理,污染環境嚴重,機械化困難,勞動強度大,不易大型化,單槽產量低等一些不易克服的缺點,當前已基本上被淘汰。

當前世界上大部分國家及生產企業都在使用大型預焙槽,槽的電流強度很大,不僅自動化程度高,能耗低,單槽產量高,而且滿足了環保法規的要求。

我國已完成了180kA、280kA和320kA的現代化預焙槽的工業試驗和產業化。以節能增產和環保達標為中心的技術改進與改造,促進自焙槽生產技術向預焙槽轉化,獲得了巨大成功。

根據電解鋁的生產工藝流程,電解鋁的生產成本大致由下面幾部分構成:

(1)原材料:氧化鋁、冰晶石、氟化鋁、添加劑(氟化鈣、氟化鎂等)、陽極材料;

(2)能源成本:電力(直流電和交流電)、燃料油;

(3)人力成本:工資及其他管理費用;

(4)其他費用:設備損耗及折舊、財務費用、運輸費用、稅收等。

簡介

電解鋁就是通過電解得到的鋁。現代電解鋁工業生產採用冰晶石-氧化鋁融鹽電解法。熔融冰晶石是溶劑,氧化鋁作為溶質,以碳素體作為陽極,鋁液作為陰極,通入強大的直流電後,在950℃-970℃下,在電解槽內的兩極上進行電化學反應。

工藝流程

電解鋁生產過程

電解鋁生產過程鋁電解工藝流程:現代鋁工業生產採用冰晶石—氧化鋁融鹽電解法。熔融冰晶石是溶劑,氧化鋁作為溶質,以碳素體作為陽極,鋁液作為陰極,通入強大的直流電後,在950℃-970℃下,在電解槽內的兩極上進行電化學反應,既電解。化學反應主要通過這個方程進行:2Al2O3==4Al 3O2。 陽極:2O2ˉ-4eˉ=O2↑陰極:Al3 3eˉ=Al。陽極產物主要是二氧化碳和一氧化碳氣體,其中含有一定量的氟化氫等有害氣體和固體粉塵。為保護環境和人類健康需對陽極氣體進行淨化處理,除去有害氣體和粉塵後排入大氣。陰極產物是鋁液,鋁液通過真空抬包從槽內抽出,送往鑄造車間,在保溫爐內經淨化澄清後,澆鑄成鋁錠或直接加工成線坯.型材等。其生產工藝流程如下圖: 氧化鋁 氟化鹽 碳陽極 直流電

↓ ↓ ↓ ↓

↓

排出 陽極氣體------ 電解槽

↑ ↓ ↓

廢氣 ← 氣體淨化 鋁液

↓ ↓

回收氟化物 淨化澄清

↓ ↓ ↓

返回電解槽

澆注 軋制或鑄造

↓ ↓

鋁錠 線坯或型材

最新技術

電解鋁節能新技術問世,行業年節電275億度。

2012年3月17日,我國電解鋁工業節能減排取得新突破,“低溫低電壓鋁電解新技術”當日在中孚實業林豐鋁電公司順利通過國家科技部驗收,噸鋁直流電耗由2008年的13235度降低到了11819度,降幅達10.7%,多項技術達到國際領先水平。如果全行業推廣後,可實現我國電解鋁工業年節電275億千瓦時。

電解鋁工業歷經30多年發展,逐步成為中國重要的基礎產業,但由於生產過程中耗電高,歷來被稱為“高耗能產業”,也是國家重點調控的產業之一。研究開發低溫、低電壓新技術是電解鋁工業節能降耗的發展方向,也是世界鋁工業共同面對的重大技術難題。

2009年,“低溫低電壓鋁電解新技術”列入國家科技支撐計畫項目。項目負責人梁學民等項目組專家堅持不懈努力,在世界上首次開發成功電磁及磁流體穩定技術,低溫低電壓電解槽結構,低溫低電壓工藝運行技術,並在中孚實業林豐鋁電公司首創世界領先的400KA“靜流式”鋁電解槽,實現了規模化工業生產及系列高電流密度下的低溫、低電壓長周期高效穩定運行。

據介紹,按預計2012年國內電解鋁產量2000萬噸計算,此項技術全行業推廣後,可實現我國電解鋁工業年節電275億千瓦時,相當於河南省2011年用電量2659億千瓦時的一成以上,按每千瓦時0.53元計算,直接創造經濟效益145.75億元,折合標準煤880萬噸,同時減少二氧化碳等溫室氣體排放1566萬噸,將為推動鋁工業及我國的節能減排工作起到良好的示範帶動作用。

產業特點

電解鋁

電解鋁世界上所有的鋁都是用電解法生產出來的。鋁電解工業生產採用霍爾-埃魯冰晶石-氧化鋁融鹽電解法,即以冰晶石為主的氟化鹽作為熔劑,氧化鋁為熔質組成多相電解質體系。其中Na2AlF6-Al2O3二元系和Na3AlF6-AlF3-Al2O3三元系是工業電解質的基礎。電解鋁工業對環境影響較大,屬於高耗能,高污染行業。電解鋁生產中排出的廢氣主要是CO2,以及以HF氣體為主的氣-固氟化物等。

CO2是一種溫室氣體,是造成全球氣候變暖的主要原因。而氟化物中的CF4和C2F6其溫室作用效果是二氧化碳的6500-10000倍,並且會對臭氧層造成不同程度的影響。HF則是一種劇毒氣體,通過皮膚或呼吸道進入人體,僅需1.5g便可以致死。

發展現狀

電解鋁

電解鋁中國鋁電解技術自70年代末引進160KA中間下料預焙槽技術之後,從消化國外技術開始,揭開了中國現代鋁電解技術發展的序幕,以鋁電解槽熱電磁力特性及磁流體數學模型研究為核心,在工藝、材料、過程控制及配套技術等方面展開了廣泛深入的研究工作。九十年代以來,在基礎理論、大型鋁電解槽開發以及工程套用取得了一系列成果,開發成功了280、320KA以上的特大型電解槽技術,使鋁工業的技術進步令人注目。大容量電解槽的開發,使中國鋁電解技術總體上達到了國際先進水平,電解鋁工業的面貌發生了根本的改變。

實際運行指標差。由於開發時間短,對中國大型鋁電解槽在生產領域的深層次開發明顯不足,致使實際運行指標的生產指標與國際先進水平還有較大差距。多數在大負荷、小電網環境下運行,安全隱患多。鋁電聯營是中國電解鋁企業發展的趨勢之一,但同時在技術上也存在相應的問題。由於大容量電解槽一般系列規模較大(一個系列產能可達20萬噸以上),巨大的用電負荷集中在一個生產系列上(一般達40萬KW以上),電解系列生產的任何波動都會造成電網或自備電廠較大的影響,甚至威脅供電安全。

缺乏建立在對陰極破損機理與規律透徹掌握基礎上的“精細設計”技術和提高槽壽命的綜合技術措施,電解槽難以達到設計壽命,早期破損率高。影響中國大型槽槽壽命的問題除了中國普遍認為的陰極炭素材料質量方面的原因外,電解槽的設計、築爐材料、築爐質量、焙燒啟動、正常生產操作及生產管理等方面均存在一些問題。導致這些問題的深層次原因是,中國尚缺乏對鋁電解槽破損(常稱為陰極破損)機理與規律的深入掌握及在此基礎上的“精細設計”技術和提高槽壽命的綜合技術措施。隨著電解槽容量的不斷擴大,槽壽命問題就更加突出。

缺乏先進的生產操作技術,作業成本高。中國300KA級的特大型預焙鋁電解槽投入工業套用的時間短。又不能完全照搬以前在大型預焙槽上的相關經驗(這些經驗也有很大局限性)。焙燒啟動過程中電流分布不均的問題更突出且焙燒啟動過程中的能耗大;投入運行後電解槽的物理場(電場、磁場、流場)容易波動,熱平衡的維持較困難;槽電阻極易受外界的干擾而波動,陽極效應發生後熄滅困難,且由於電解槽的慣性大,一旦出現槽況波動或槽況異常現象,很難快速恢復正常。

就中國電解鋁整體生產狀態而言,能源綜合利用效率要比國際先進水平低15%左右,主要表現在:電流效率相差2-3個百分點;噸鋁電耗相差300-800Kwh;電解鋁用陽極生產過程能耗相差3Gj/t左右;電解鋁陽極消耗相差30-60Kg(折合標準煤約75-150Kg);電槽槽壽命相差1000天左右;陽極效應係數國際先進為0.1次/天.槽以下,中國最好水平在0.3次/天.槽左右。

中國電解鋁行業從2002年開始,電解鋁產量開始過剩,受下遊行業需求下降影響,中國2008年電解鋁過剩預計達到50萬噸。電解鋁需求增速放緩,受經濟危機影響,來自房地產和汽車行業的需求增速大幅下滑,而來自於電力設備行業的需求仍保持快速增長,包裝行業對電解鋁的需求量保持穩定,2008年電解鋁需求增速在10%左右。中國鋁土礦資源稀缺,產能擴張不可持續。中國礦資源稀缺,鋁礦資源只能維持10年,中國的資源不可能再支撐電解鋁行業年均20%左右的擴張速度。電解鋁的生產成本價在15000元/噸-17500元/噸,而電解鋁的價格僅為13400元/噸,行業虧損嚴重。原料進一步下跌,中國電解鋁企業的平均生產本也在15000元左右,因此鋁價大幅下跌的可能性很小。2009年6月份左右鋁價有可能回到15000元/噸。

存在問題

實際運行指標差。由於開發時間短,對中國大型鋁電解槽在生產領域的深層次開發明顯不足,致使實際運行指標的生產指標與國際先進水平還有較大差距。多數在大負荷、小電網環境下運行,安全隱患多。鋁電聯營是中國電解鋁企業發展的趨勢之一,但同時在技術上也存在相應的問題。由於大容量電解槽一般系列規模較大(一個系列產能可達20萬噸以上),巨大的用電負荷集中在一個生產系列上(一般達40萬KW以上),電解系列生產的任何波動都會造成電網或自備電廠較大的影響,甚至威脅供電安全。

缺乏建立在對陰極破損機理與規律透徹掌握基礎上的“精細設計”技術和提高槽壽命的綜合技術措施,電解槽難以達到設計壽命,早期破損率高。影響中國大型槽槽壽命的問題除了中國普遍認為的陰極炭素材料質量方面的原因外,電解槽的設計、築爐材料、築爐質量、焙燒啟動、正常生產操作及生產管理等方面均存在一些問題。導致這些問題的深層次原因是,中國尚缺乏對鋁電解槽破損(常稱為陰極破損)機理與規律的深入掌握及在此基礎上的“精細設計”技術和提高槽壽命的綜合技術措施。隨著電解槽容量的不斷擴大,槽壽命問題就更加突出。

缺乏先進的生產操作技術,作業成本高。中國300KA級的特大型預焙鋁電解槽投入工業套用的時間短。又不能完全照搬以前在大型預焙槽上的相關經驗(這些經驗也有很大局限性)。焙燒啟動過程中電流分布不均的問題更突出且焙燒啟動過程中的能耗大;投入運行後電解槽的物理場(電場、磁場、流場)容易波動,熱平衡的維持較困難;槽電阻極易受外界的干擾而波動,陽極效應發生後熄滅困難,且由於電解槽的慣性大,一旦出現槽況波動或槽況異常現象,很難快速恢復正常。

就中國電解鋁整體生產狀態而言,能源綜合利用效率要比國際先進水平低15%左右,主要表如今:電流效率相差2-3個百分點;噸鋁電耗相差300-800Kwh;電解鋁用陽極生產過程能耗相差3Gj/t左右;電解鋁陽極消耗相差30-60Kg(折合標準煤約75-150Kg);電槽槽壽命相差1000天左右;陽極效應係數國際先進為0.1次/天.槽以下,中國最好水平在0.3次/天.槽左右

產能過剩

中國電解鋁行業從2002年開始,電解鋁產量開始過剩,受下遊行業需求下降影響,中國2008年電解鋁過剩預計達到50萬噸。電解鋁需求增速放緩,受經濟危機影響,來自房地產和汽車行業的需求增速大幅下滑,而來自於電力設備行業的需求仍保持快速增長,包裝行業對電解鋁的需求量保持穩定,2008年電解鋁需求增速在10%左右。中國鋁土礦資源稀缺,鋁礦資源只能再維持10年,不可能再支撐電解鋁行業年均20%左右的擴張速度。電解鋁的生產成本價在15000元/噸-17500元/噸,而電解鋁的價格僅為13400元/噸,行業虧損嚴重。原料進一步下跌,中國電解鋁企業的平均生產成本也在15000元左右,因此鋁價大幅下跌的可能性很小。2009年6月份左右鋁價有可能回到15000元/噸。

當能源價格不斷攀升之時,世界各大鋁業公司開始通過降低電解鋁生產各個環節的成本來確保鋁業生產的價格競爭力。從國內政策面上分析,國家產業政策給鋁行業定位在滿足國內需求上,且在對高精尖產品和低技術含量產品在政策上將會有區別。因此,掌握交通運輸、電力、包裝、家電等行業發展趨勢,同時積極引進先進設備,提高技術能力降低生產成本成為當前鋁業公司發展的主要方向。

供需狀況

電解鋁用途廣泛

電解鋁用途廣泛全球電解鋁產量平穩增長,增產動力依然來自於中國。2005年世界電解鋁產量3191萬噸,同比增長了6.45%,其中中國產量767萬噸,同比增長了15.07%。2006年全球電解鋁產量達到3380萬噸。2006年6月份全球日平均產量(不包括中國)8.22萬噸,較5月份日均產量增長了700噸,環比增長0.09%。6月份國內電解鋁產量78.03萬噸,日均產量電解鋁產量2.6萬噸,較五月份日平均產量增長了1975噸,環比增長7.59%。

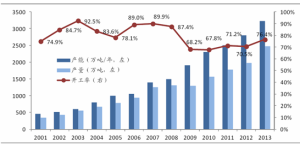

中國依然是全球電解鋁增產的主動力,由於中國產量占全球產量的比重高到24.9%,中國產量的變化趨勢對全球電解鋁供應起到了決定性的作用。中國電解鋁行業發展的狀況決定中國國內電解鋁供應一直較為充裕,2005年電解鋁平均產能1070萬噸,產能利用率75%,從6月份國內數據看,中國的產能已經得到了一定程度的釋放。中國建電解鋁項目11個,建設總能力112萬噸,尚有10個擬建電解鋁項目,總能力140萬噸。2006年電解鋁生產能力達1160萬噸,2007年達1250萬噸。電解鋁建設工藝簡單技術含量低建設周期短,有充足資金投入,從開工到建成投產僅需要了9個月。

電解鋁上遊行業氧化鋁產能迅速擴張,產業鏈向電解鋁行業延伸,成為電解鋁產能增長的主要動力。電解鋁行業所處的成長發展階段決定了產量增長是主基調,電解鋁企業競爭,重組購併,不斷擴張,行業集中度提高,也將推動產能的增長。電解鋁行業的購買方即鋁消費商,在中國經濟的快速發展,中國城市化進程中基礎設施、公共事業、住房和汽車等消費品,極大地帶動中國電解鋁消費需求。電解鋁行業處於高速發展成長期階段,行業優勝劣汰,行業集中度不斷提升。2003年至2005年電解鋁總產量從554萬噸上升至767萬噸,增產213萬噸,其中僅中國十大電解鋁廠實現增產91萬噸。生產廠家從141家減少至95家,單個廠家平均生產規模從2003年的3.9萬噸上升至2005年8萬噸。

行業分析

2012年1-11月中國原鋁產量為1815萬噸,產量同比呈現小幅下降趨勢,產能嚴重過剩情況有所緩解,截止10月底行業淘汰落後產能目標27萬噸目標已完成大半。

諾美觀點:現階段,電解鋁企業應避免盲目擴大產能,將原有的產業優勢轉變為盈利能力,利用現有資源,在原來優勢方面上聯合煤電、冶煉、加工,形成完整的產業鏈,將企業規模做大,將生產能力做強,將加工工藝做精,已經成為電解鋁企業的重要目標

2014年7月份中國電解鋁產量同比增長7.1%,增速減緩0.8個百分點,前7個月電解鋁產量1352萬噸,同比增長7.5%,增速減緩1個百分點。

由於三四月份國內電解鋁廠暫停該一部分產能,今年二三季度電解鋁產量增速有所收縮,但各大電解鋁生產企業在新疆設廠令未來電解鋁過剩情況仍有所堪憂,同時鋁價上漲可能引發三四月份暫停的那部分產能重啟。

2014年7月份,全國十種有色金屬產量同比增長7.8%,增速同比減緩2個百分點。其中,電解鋁產量增長7.1%,減緩0.8個百分點;銅產量增長16.5%,鉛產量下降9.6%,鋅產量增長9.4%。

2014年1-7月,全國十種有色金屬產量2443萬噸,同比增長5.9%,增速同比減緩4.4個百分點。電解鋁產量1352萬噸,增長7.5%,減緩1個百分點;銅產量增長9.8%,減緩2.6個百分點;鉛產量下降4.1%,去年同期為增長10.9%;鋅產量增長2.7%,減緩8.2個百分點。氧化鋁產量增長5.9%,減緩4.2個百分點。

立本研究觀點主要有色金屬價格回升。2014年7月份,上海期貨交易所銅、鉛、鋅當月期貨平均價分別為50287元/噸、13998元/噸和15765元/噸,比上月上漲1.6%、0.4%和3.5%,同比上漲0.6%、1.6%和8.9%;鋁當月期貨平均價為13437元/噸,比上月上漲0.9%,同比下跌7%。

2014年上半年,有色金屬行業實現利潤746億元,同比下降1.9%。其中,有色金屬礦採選業利潤259億元,下降14.2%;有色金屬冶煉及壓延加工業利潤488億元,增長6.1%。