背景

關於改進個人銀行賬戶分類管理有關事項的通知

關於改進個人銀行賬戶分類管理有關事項的通知在個人銀行賬戶服務方面,2015年以來,人民銀行立足國情,順應銀行賬戶業務創新發展需求,啟動個人銀行賬戶制度改革,以落實銀行賬戶實名制和保護存款人合法權益為核心,以兼顧安全和效率為原則,以建立銀行賬戶資金和信息保護機制為目標,按照鼓勵創新與防範風險相協調的管理思路,構建全新的個人銀行賬戶體系,建立並全面推行個人銀行賬戶分類管理制度,陸續印發《關於改進個人銀行賬戶服務加強賬戶管理的通知》(銀髮〔2015〕392號)、《關於落實個人銀行賬戶分類管理制度的通知》(銀髮〔2016〕302號)等。個人銀行賬戶分類管理制度將個人銀行結算賬戶分為Ⅰ、Ⅱ、Ⅲ類銀行結算賬戶(以下簡稱Ⅰ、Ⅱ、Ⅲ類戶),根據實名程度和賬戶定位,賦予不同類別賬戶不同功能,個人根據支付需要和資金風險大小使用不同類別賬戶,從而實現在支付時隔離資金風險、保護賬戶信息安全的目的。個人銀行賬戶分類管理制度實施以來,社會各界反應良好,銀行業金融機構(以下簡稱銀行)和社會公眾開立Ⅱ、Ⅲ類戶的意願較為強烈,開戶數量和業務辦理快速增長。

為進一步提升客戶體驗,最佳化個人銀行賬戶服務,充分發揮個人銀行賬戶分類管理的作用,人民銀行在深入調研、廣泛徵求各方意見的基礎上制定了《通知》。《通知》主要從便利Ⅱ、Ⅲ類戶開立和使用著手,重點推廣套用Ⅲ類戶,進一步發揮Ⅲ類戶在小額支付領域的作用,推動Ⅱ、Ⅲ類戶成為個人辦理網上支付、移動支付等小額消費繳費業務的主要渠道。

便利

關於改進個人銀行賬戶分類管理有關事項的通知

關於改進個人銀行賬戶分類管理有關事項的通知《通知》要求國有商業銀行、股份制商業銀行等應於2018年6月底前實現本銀行櫃面和網上銀行、手機銀行、直銷銀行、遠程視頻櫃員機和智慧型櫃員機等電子渠道辦理個人Ⅱ、Ⅲ類戶開立等業務,其他銀行則應在2018年底前實現。屆時,個人可根據自身使用習慣,在多種開戶渠道中選擇便捷渠道開立Ⅱ、Ⅲ類戶。

二是開戶手續簡化

《通知》明確個人通過採用數字證書或電子簽名等安全可靠驗證方式登錄電子渠道開立Ⅱ、Ⅲ類戶時,如綁定本人本銀行Ⅰ類戶或者信用卡賬戶開立的,且確認個人身份資料或信息未發生變化的,開立Ⅱ、Ⅲ類戶時無需個人填寫身份信息、出示身份證件等,在有效落實賬戶實名制要求的同時,大幅提升開戶體驗。

使用

關於改進個人銀行賬戶分類管理有關事項的通知

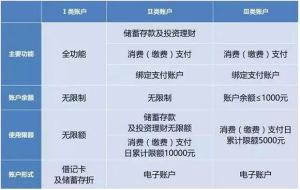

關於改進個人銀行賬戶分類管理有關事項的通知賬戶開立方面,在確保實名制底線的前提下,大大提升Ⅲ類戶的開戶便捷性。個人開立Ⅲ類戶時,可暫緩出示身份證件,只需填寫個人姓名、身份證件號碼、綁定賬戶賬號和聯繫方式等基本信息即可開戶。只有當同一個人在同一家銀行所有Ⅲ類戶資金雙邊收付金額累計達到5萬元(含)以上時,銀行才要求個人在7日內提供有效身份證件,並留存身份證件複印件、影印件或影像,登記個人職業、住所地或者工作單位地址、證件有效期等其他身份基本信息。

賬戶使用方面,在滿足反洗錢、反詐欺要求的前提下,放寬Ⅲ類戶的使用限制。一是非面對面線上開立Ⅲ類戶能夠接受非綁定賬戶入金,以滿足個人之間小額收付款、發放紅包、與個人支付賬戶對接、銀行或商戶小額返現獎勵等場景需求。二是Ⅲ類戶賬戶餘額從1000元提升為2000元。據測算,2017年,銀行卡跨行交易(剔除房產、汽車、批發、投資理財等大額消費行業類別)單筆2000元以下的筆數約占81%,提升Ⅲ類賬戶餘額上限至2000元可更好地滿足社會公眾日常小額支付需求。三是允許銀行向Ⅲ類戶發放本行小額消費貸款並通過Ⅲ類戶還款,鼓勵銀行基於Ⅲ類戶提供更多元化的產品設計和功能組合。四是將Ⅲ類戶消費和繳費支付、非綁定賬戶資金轉出等出金年累計限額從原10萬元下調為5萬元,更好地平衡安全和效率的關係,一方面滿足小額支付需求,另一方面符合Ⅲ類戶定位。

防範

關於改進個人銀行賬戶分類管理有關事項的通知

關於改進個人銀行賬戶分類管理有關事項的通知 一是將Ⅲ類戶消費和繳費支付、非綁定賬戶資金轉出等出金的日累計限額從原5000元下調至2000元,年累計限額從原10萬元下調為5萬元,通過控制Ⅲ類戶支出額度,確保風險相對可控。

二是規定非面對面線上開立的Ⅲ類戶通過綁定賬戶入金後,才可接受非綁定賬戶入金,以此方式確認綁定賬戶實際控制人與Ⅲ類戶開立人為同一人,防範不法分子通過獲取他人身份信息和銀行賬戶信息後冒名開立。

三是規定同一家銀行通過線上為同一個人只能開立一個允許非綁定賬戶入金的Ⅲ類戶,防止不法分子通過開立多個此類賬戶變相擴大Ⅲ類戶的轉賬限額,將Ⅲ類戶用於轉移電信網路詐欺資金等。同時,規定同一銀行法人為同一人開立Ⅱ、Ⅲ類戶的數量原則上分別不超過5個,這樣規定既有原則,易於風險控制,又便於銀行根據實際情況靈活掌握。

賬戶資金

關於改進個人銀行賬戶分類管理有關事項的通知

關於改進個人銀行賬戶分類管理有關事項的通知管理

關於改進個人銀行賬戶分類管理有關事項的通知

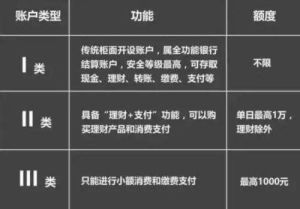

關於改進個人銀行賬戶分類管理有關事項的通知 Ⅰ類戶是“錢箱”,個人的工資收入等主要資金來源都存放在該賬戶中,安全性要求較高,主要用於現金存取、大額轉賬、大額消費、購買投資理財產品、公用事業繳費等。

Ⅱ類戶是“錢夾”,個人日常刷卡消費、網路購物、網路繳費通過該賬戶辦理,還可以購買銀行的投資理財產品。

Ⅲ類戶是“零錢包”,主要用於金額較小、頻次較高的交易,尤其是目前銀行基於主機的卡模擬(HCE)、手機安全單元(SE)、支付標記化(Tokenization)等創新技術開展的移動支付業務,包括免密交易業務等。

Ⅰ類戶的特點是安全性要求高,資金量大,適用於大額支付;Ⅱ、Ⅲ類戶的特點是便捷性突出,資金量相對小,適用於小額支付,Ⅲ類戶尤其適用於移動支付等新興的支付方式。社會公眾可以根據需要,主動管理自己的賬戶,把資金量較大的賬戶設定為Ⅰ類戶,把經常用於網路支付、移動支付的賬戶降級,或者新增開設Ⅱ、Ⅲ類戶用於這些支付,這樣既能有效保障賬戶資金安全,又能體驗各種便捷、創新的支付方式,達到支付安全性和便捷性的統一。

最佳化賬戶

關於改進個人銀行賬戶分類管理有關事項的通知

關於改進個人銀行賬戶分類管理有關事項的通知二是最佳化開戶流程。《通知》規定,在個人已經登入本人網上銀行、手機銀行經過身份驗證的情況下,銀行要探索對Ⅱ、Ⅲ類戶採取“一鍵開戶”服務模式,無需重複填寫身份信息等。個人開立Ⅲ類戶的,可以先填寫姓名、身份證號碼、綁定賬號等必要信息,即可開立賬戶使用,待達到一定使用金額時再補充相關資料。

三是開展基於Ⅱ、Ⅲ類戶的業務創新。《通知》要求,銀行應當基於個人銀行賬戶分類管理制度開展業務創新,打造多元化非現金支付方式,提升便民支付水平。積極引導個人使用Ⅱ、Ⅲ類戶替代Ⅰ類戶用於網路支付和移動支付業務,利用Ⅱ、Ⅲ類戶辦理日常消費、繳納公共事業費、向支付賬戶充值等業務。

四是加強Ⅱ、Ⅲ類戶宣傳。《通知》要求,銀行應當通過線上、線下各種渠道和行銷活動引導個人開立和使用Ⅱ、Ⅲ類戶,加強Ⅱ、Ⅲ類戶對於保護銀行賬戶資金和信息安全宣傳教育,培養使用Ⅱ、Ⅲ類戶習慣,提高個人對Ⅱ、Ⅲ類戶的認識度和接受度。